华东医药:内生快速增长,明年加速可期

时间:2014年12月15日 10:29:36 浏览:次

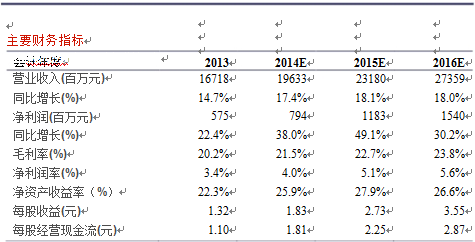

[摘要] 公司三季报继续保持较快的内生性增长,考虑到其核心品种 2015年有望迎来持续快速增长,我们小幅上调公司 2015、2016年 EPS,预计 2014-2016年 EPS分别为1.83、2.73、3.55元,对应估值分别为 34、23、18倍,公司经营向上趋势明确且 2015年估值具有吸引力,而且四季度业绩加速增长确定,明年增长也有望进一步加速,预期不断向好,维持“买入”评级,建议积极配臵,坚定看好。

正文

2014年12月15日 10:29:36

投资要点

事件:

近日,华东医药公布了2014年三季报,报告期内公司实现营业收入141.80亿元,同比增长11.74%,实现净利润5.49亿元,同比增长17.08%,扣非后净利润同比增长20.05%,EPS1.26元。

点评:

公司扣非增长符合我们的预期(20-25%)

中美华东延续快速内生增长,所得税率影响影响表观业绩增速:我们结合公司报表及样本医院终端数据推断,中美华东前三季度销售收入同比增长在 30%以上,而在销售规模化效应的影响下,同比口径的利润增速则要超出收入增速,在具体品种方面,我们估计公司核心品种百令胶囊前三季度依然保持了 30-35%的较快增长,而另一核心品种阿卡波糖在基层放量等因素的带动下更是保持了 40%左右的高速增长(我们预计在部分已经开始推行新版基药招标的省份,阿卡的增速均达到了 50%甚至更高)。此外其他二线品种中,免疫抑制剂产品在专科市场考核细化、基层营销放量(主要是环孢素 A)、适用症拓展等因素的共同影响下增长有所加速,结合终端数据我们预计环孢素 A、吗替麦考酚酯和他克莫司分别实现了 15%、20-25%和 30-40%的增长,高于近几年来的历史平均水平。而泮托拉唑尽管针剂受到招标降价的影响增速约为 15%左右,但我们预计其胶囊剂依然维持了 30%的快速放量,使得泮托拉唑的整体增速维持在 20%以上。此外,我们注意到尽管中美华东 25%少数股东权益在 9月份实现了并表,但对当期业绩的增厚作用不大(预计仅在 1500万左右),而由于中美华东目前高新技术企业资格正在重新认定期间,2014年上半年其暂按照 25%所得税率计征(去年同期按照 15%计征),如将其调整回 25%税率计算,则中美华东当期净利润增速预计在 40%左右的水平。展望 2015年,我们认为中美华东主力产品阿卡波糖在基层持续放量的影响下有望继续保持 40%或以上的增长(在申报中的阿卡波糖咀嚼片也有望在年底或明年上半年获批),百令胶囊则也有望继续维持 30%左右的增速(此外我们注意到百令胶囊的主要竞争对手金水宝已在多地提价,这在一定程度上也为百令胶囊调整价格策略提供了更大的空间),而随着这两大重磅品种占比的不断提升,公司 2015年的工业增速有望进一步加速,我们认为公司明年业绩继续保持快速增长是大概率事件。

商业业务发展平稳,宁波华东预计盈利出现改善:报告期内代表商业的母公司实现销售收入 97.25亿元,同比增长 8.52%,增速较为平缓,我们认为这一增速主要是由两方面因素造成,一是由于受到医保控费等影响,杭州及周边地区医药销售增速有所减缓,二是公司今年对商业业务的划分也行了调整,母公司除保留杭州及其周边地区的业务外,绍兴湖州等周边城市的业务已划转至其他子公司经营,根据我们的推测,公司可比口径商业业务增速应在 10%以上。除母公司外,我们预计其商业业务的另一主体宁波华东在代理 LG透明质酸持续放量的影响下也实现了 20%左右的利润正增长(中报宁波华东实现销售收入 3.73亿元,净利润 2428万元,同比出现下滑)。由于透明质酸归口医疗器械管理,可不通过招标渠道进入美容院等消费终端,放量较快。我们预计其在 2014年就有望实现过亿元的销售收入并保持较高的净利润水平,而 2015年则有望继续保持爆发式增长的态势,成为公司利润增长的新亮点。

财务指标表现正常,多种方式拓宽融资渠道利好长期发展:报告期内公司各项财务指标总体正常,当期末公司应收账款 40.79亿元,同比增长 13.89%,与收入增速总体匹配,当期发生经营性净现金流 3.61亿元,较去年同期的-5.1亿元明显改善。在各项费用方面,公司当期发生销售费用 15.92亿元,同比增长 25.74%,发生管理费用 4.39亿元,同比增长 19.10%,两者增速略慢于医药工业收入增速,费用率的下滑也为中美华东保持高速内生性增长做出了贡献。此外我们注意到公司当期发生财务费用 1.14亿元,同比增长 34.53%,财务费用率的提升对表观利润有所影响。目前公司也正在积极推进公司债的发行工作(我们预计 Q4上述工作将会完成),展望明年,随着公司股改承诺问题的解决,其再融资能力也得到了恢复,我们预计公司有望在 2015年上半年启动再融资。通过融资短期来看公司可以通过偿还部分负债,缓解财务压力,长期而言拥有更多现金的华东医药能够在工业和商业领域再大展拳脚(受制于资金的限制,近年来公司也未开展重大的外延式并购),对公司业绩和估值有双重提升作用,进而开启公司成长的新纪元。

盈利预测:我们再次重申在此前 2013、2014年两篇深度报告《优质专科药龙头,稳健成长前景广阔》、《当优质白马面临历史性机遇》中提出的观点,即公司作为国内内分泌和免疫抑制剂领域的双料龙头企业,产品竞争优势明显,销售能力强大,未来持续较快增长的确定性高,而随着股改承诺的豁免和中美华东少数股东权益收购的完成,公司有望迎来增长的新纪元。公司三季报继续保持较快的内生性增长,考虑到其核心品种 2015年有望迎来持续快速增长,我们小幅上调公司 2015、2016年 EPS,预计 2014-2016年 EPS分别为1.83、2.73、3.55元,对应估值分别为 34、23、18倍,公司经营向上趋势明确且 2015年估值具有吸引力,而且四季度业绩加速增长确定,明年增长也有望进一步加速,预期不断向好,维持“买入”评级,建议积极配臵,坚定看好。

股价表现催化剂:公司业绩增速超出市场预期

风险提示:产品销售低于预期,新产品研发慢于预期

本文转载自兴业证券研报(作者:分析师徐佳熹等20141021)

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论