中国心连心:天然气紧缺,煤头尿素要翻天了!

时间:2017年12月28日 13:50:53 浏览:次

[摘要] 受“煤改气”及冬季取暖的双重影响,天然气自进入冬季以来,供给在“煤改气”的主要地区-华北地区,开始出现紧张。

正文

2017年12月28日 13:50:53

受“煤改气”及冬季取暖的双重影响,天然气自进入冬季以来,供给在“煤改气”的主要地区-华北地区,开始出现紧张。到11月开始出现“气荒”,现在“气荒”更是逐渐往南边移,由北方波及到湖南省,并向下游多个行业蔓延。下游行业影响最大的是以天然气为原材料的尿素、甲醇化工企业。据报道,自11月中旬以来,停产的气头尿素厂家逐渐增多,内蒙古天野、四川美氰、中原大化、新疆天运、四川泸天化、云天化等尿素装置均已停车,到目前,川渝地区尿素和甲醇厂家已全部停产。

既然气头尿素与甲醇停产,作为其替代品煤头尿素将间接获利。在港股里,中国心连心化肥(1866.HK)是最大的一家以煤作为原材料的化肥生产商,因此,我选中了它。

▌ 公司简介

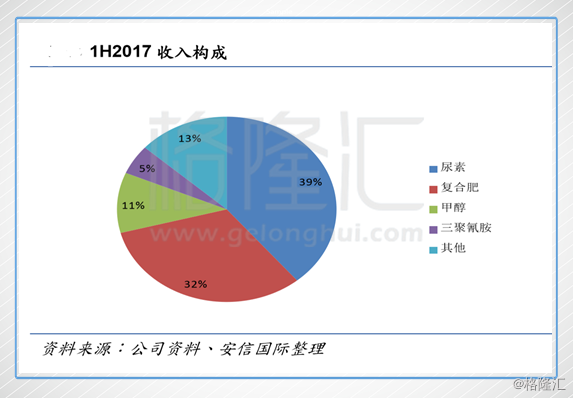

首先,心连心是中国单体规模最大的尿素企业,目前主要拥有新乡、新疆两大生产基地,5条生产线,总产能约 260 万吨。复合肥产能 185 万吨、甲醇产能 30 万 吨,以及 5 万吨糠醇和 6 万吨三聚氰胺的生产能力。目前,公司拥有两座煤矿以及一条铁路专用线。 根据2017年三季报,尿素占公司营收的大头,占39%。

▌ 目前尿素状态

在2016年,由于全国尿素产能过剩,产能闲置,行业产能利用率低至80%左右,导致尿素价格低迷,整个行业亏损面达51%。2017年,尿素的供需关系开始达到平衡。1-7月的尿素产量仅为 3255 万吨,预计全年产量在 5600 万吨,下降16%,产能下降主要由于今年煤价大幅上涨,尿素成本难以转嫁给用户,以致行业开工率低,部分产能落后的企业被淘汰。 而需求方面,预计17年全年尿素需求量在5500 万吨左右,同比下降12%。产能与需求基本达到平衡,因此,今年的尿素价格有所回升。

▌ 先进技术跑赢同行

面对过半尿素行业亏损的状态,公司却以先进生产工艺及其成本优势取得优秀的业绩。目前,中国的煤头尿素生产工业主要还是以传统的无烟煤固定床技术为主,只有29%用的是先进粉煤技术。公司的第四条生产线和新疆第五条生产线用的就是这种先进煤气化生产工艺,总共占了公司超过一半的生产能力。

由于公司主要使用的是先进煤气化生产工艺,今年当传统无烟煤价格高涨到1180元/吨时,公司并没有很大的成本压力,因为先进技术可以用比无烟煤便宜一半的烟煤作为生产原料。同时,公司使用先进技术生产尿素所用的电量是传统技术的一半,先进技术生产尿素用电340度/吨,传统技术则是770度/吨,但仍低于行业平均用电900度/吨的水平。

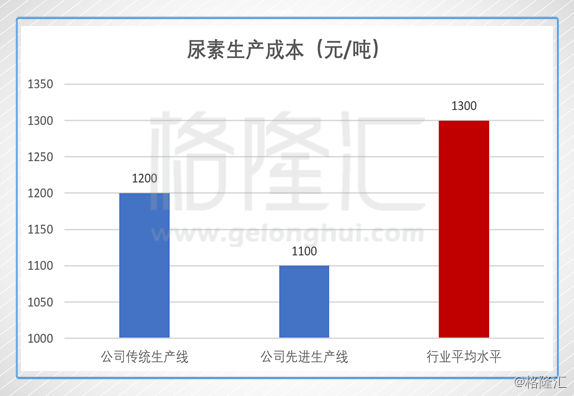

公司先进的生产工艺为公司大大降低了成本,在尿素的生产过程中,公司的煤和电的成本远远均低于同行。根据公司前三季度运营数据,公司1、2、3线采用传统工艺,生产成本共1200元/吨左右,而采用先进工艺的4和5生产线的生产成本只有1100元/吨。同期,行业的平均生产成本为1300元/吨。

▌ 公司业绩

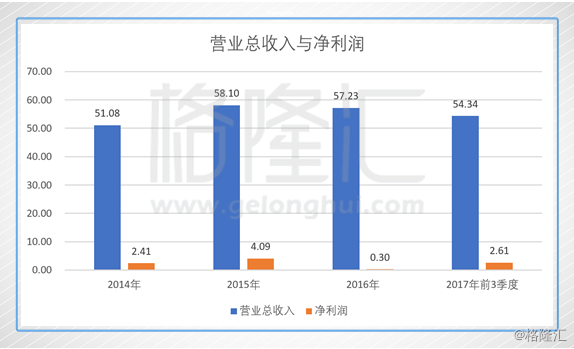

凭借公司领先于同行的技术,2017年前三季度公司取得优秀业绩,净利润达人民币2.61亿元,同期增长了超过209%。同期,尿素的收入降低9%,主要由于尿素销量同期下降23%。尿素销量与产量的下降主要是把部分生产线让给利润更高的三聚氰胺、甲醇和液氨等产品。因此,公司的整体装备利用率还是满负荷100%的,并不影响生产。

▌自有煤矿成为公司长期利润增长点

公司在新疆拥有储量约 2.1 亿吨的自有煤矿,在2013年9月开始实施机械化改造,预计 17 年底建设完毕,18 年一季度开始产煤。该煤矿投产后,将会对公司的业绩产生重大影响。

该煤矿投产后,公司的煤炭成本受市场波动影响大大减少,自有煤炭每吨成本可以省100元,按照这样计算,假设明年煤价维持现有水平,全部以普通烟煤来 计算,单单 2018 年煤炭成本可以节省约 6000 万人民币。那么可以说,明年若煤炭价格越长,公司越有竞争力,因为成本不受市场影响。另一方面,根据第三方测量数据显示,该煤矿储量有大约 35%是质量较高的配焦煤,目前该矿区开采的全部属于配焦煤,售价远好于普通烟煤。从经济性角度出发,2018 年心连心会将高质的配焦煤出售,买入普通烟煤用于日常运 营,从而赚取额外收益。

▌发展利润更高的三聚氰胺

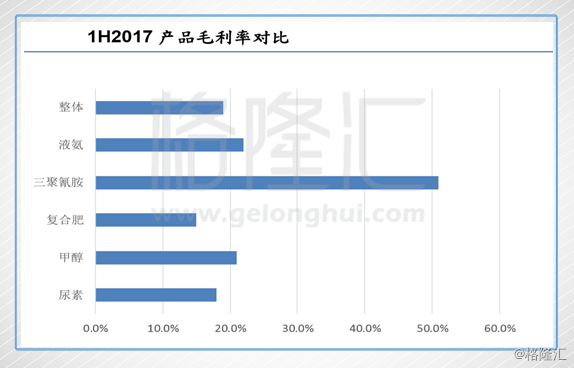

从2016年下半年开始,公司的三聚氰胺及液氨一期的生产线进入投产。而三聚氰胺的毛利率高达50%以上。其毛利率之高除了跟原材料来自于成本较低的新疆基地之外,还与公司优秀的生产线结构有关。公司的尿素与三聚氰胺生产线一体化运营,可以实现将三聚氰胺 的生产过程中产生的伴生氨气回收用于生产尿素,每吨三聚氰胺实际消耗约 1.5 吨尿素,而中国内地的独立三聚氰胺装置每吨消耗约 3 吨尿素,所消耗的成本是市场的一半。

三聚氰胺一期生产能力为6吨/年,今年达到满产。该生产投产的利润体现在公司2017年上半年净利润,净利润同比大幅增长129%至1.87 亿元。现在,公司正在新疆建造第二期三聚氰胺的生产线,预计明年二季度会投产。第二期投产后,三聚氰胺的总产能将达到12吨/年,意味着该部分利润将翻倍。

▌短期内有益于天然气紧缺

今年冬季,由于“煤改气”加上冬季取暖需求,天然气出现“气荒”的状态。为了保障民用的基本需求,国家实行了对工业限气的措施,部分地区工业甚至停产。根据上周的数据,全国尿素工率下降4.5%。其中气头尿素企业开工率下降18.2%。可见尿素开工率的下降主要由于气头尿素企业的停工,尿素开工率下降会导致短期内尿素供应量减少。由于供求关系的影响,目前,尿素价格也持续上涨至1900元/吨,涨幅8.6%。随之作为煤头尿素的工业企业短暂间接收益。

根据天然气缺气的状况已经慢慢从北边延伸到南方,停产的气头尿素厂家也逐渐增多,内蒙古天野、四川美氰、中原大化、新疆天运、四川泸天化、云天化等尿素装置均已停车,到目前,川渝地区尿素和甲醇厂家已全部停产。根据12月21日报道,武汉市连居民用气也要限,每户居民每月购气不超过150立方米,那么恐怕气头工业厂今年是遇到了真正的“寒冬”了。

按照这样的趋势,尿素的供应短缺现象会持续到2018年2月春耕时期,而尿素的价格将继续上涨,到明年2月有望破到 1900 元/吨。中国心连心以先进于行业的煤化工技术生产低成本的尿素及其他化肥产品,短期内有益于在这个尿素供应短缺及价格上涨。

▌总结

中国心连心是中国优秀的及规模最大的尿素企业,自身有着先进的技术以及成本较低的生产基地,在行业超过一半亏损时依然实现盈利,在大部分因技术落后不能控制成本而倒闭的小型煤头化工企业中脱颖而出。如今,行业开始复苏,正由于16年不少同行竞争者推出市场,在加上“煤改气”导致气头化工企业停产,尿素出现供应紧张,公司短暂受此推动。长期来说,随着明年新疆煤矿及利润更好的三聚氰胺二期投产,公司利润将实现更大的飞跃。

按照公司的发展状况,预计今年营收将达到13.71亿元,净利润达到3.58亿元,2018年营收将达到18.14亿元,净利润达5.33亿元。目前公司市值为32.2亿元,算得2017年PE为10倍,2018年为6.8倍。算的目标价为3.6港元,距离目前还有12%的上升空间。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论