【风口研报】市场马太效应空前严重,抓住此规律或还有一线生机;这家优质次新股用强大执行力打造成行业领跑者!试读

时间:2018年06月19日 19:15:13 浏览:次 已有 人购买

[摘要] ①悲观情绪已到极致,未来市场重振还看龙头白马抱团; ②行业高景气+旺季将临,难怪这板块在今日惨烈行情中顽强收红; ③与估值高低无关,年初至今的强势股都有这些特征; ④未到旺季价格持续上涨,动力煤龙头已成为现金奶牛; ⑤“信息安全”傍身,“超融合”市占率逼近华为,这家优质次新股用强大执行力打造成行业领跑者; ⑥中报预告大超预期,还有3大“预期差”+5大“中长期亮点”,这家半导体设备“攻城锤”蓄势待发。

正文

2018年06月19日 19:15:13

导读

1、金牌策略:当下市场悲观情绪已到极致,成交量马太效应趋势正在加速扩大,未来核心投资机会将越来越集中于那些具有良好盈利能力和质量、稳健财务的大中型行业龙头。

2、航空板块:六大航5月数据显示行业景气维持高位,高考结束及端午节拉开航空旺季序幕;后续7、8月航班排班增速环比下降强化旺季客收弹性,关注东方航空(600115)、南方航空(600029)。

3、金牌策略:华创证券认为整体而言A股企稳行情需要等待;梳理年初至今的强势股发现多集中于后周期行业,且与估值高低并无明显关系,四季度或是做多成长股的重要时间窗口。

4、动力煤:在旺季到来前已经上涨至接近700元/吨,面对日益临近的用煤旺季与短期内无法解决的动力煤供应缺口,动力煤价格有望继续维持高位。建议重点关注行业龙头中国神华(601088)与陕西煤业(601225),此类公司现金流充沛,符合当前市场偏好。

5、深信服(300454):2017年中国超融合市场增速115.3%,公司同比增长276.5%,超越行业两倍增长。公司2017年第四季度其市占率已经达到19%,十分接近排第二位的华为(22%),下一步,公司有望获得更多的市场份额。

6、北方华创(002371):公司中报业绩预计比上年同期增长100%-150%,超市场预期; 下半年才是业绩大头,预计全年在2.6-3.1亿之间;IC订单蓄势待发、LED订单爆表、LCD订单持续,收入高速增长符合进口替代加速预期。

主题一

悲观情绪已到极致,未来市场重振还看龙头白马抱团

今天市场将悲观情绪上演到了极致,在这种市场中研报君想起了一句话,正如马太福音中所说的:“有的,还要加倍给他叫他多余;没有的,连他所有的也要夺过来”。市场中的马太效应正在加速体现。也许当下的市场,选择行业优质白马除了抱团避险的意义外,也是未来市场结构改变的大趋势。

天风策略刘晨明团队对比了各同行业的交易量龙头与交易量枯竭的公司,发现无论从ROE所反映的盈利能力,还是经营活动现金流占营收比重所反映的现金流质量来看,日成交额5亿以上公司的数据均明显优于A股整体情况。

天风策略团队认为随着独角兽回归、退市制度进一步完善、市场交易和监管体系进一步搭建完成,核心投资机会将越来越集中于那些具有良好盈利能力和质量、稳健财务的大中型行业龙头。

核心观点

①市场成交额集中度上升,近期明显加剧;

②从周期性角度看目前集中度已经接近历史熊市的情况;

③从长期结构性角度看未来成交额集中度将进一步上升;

④未来成交额和投资机会将进一步向行业龙头公司集中。

市场成交额集中度上升,近期明显加剧

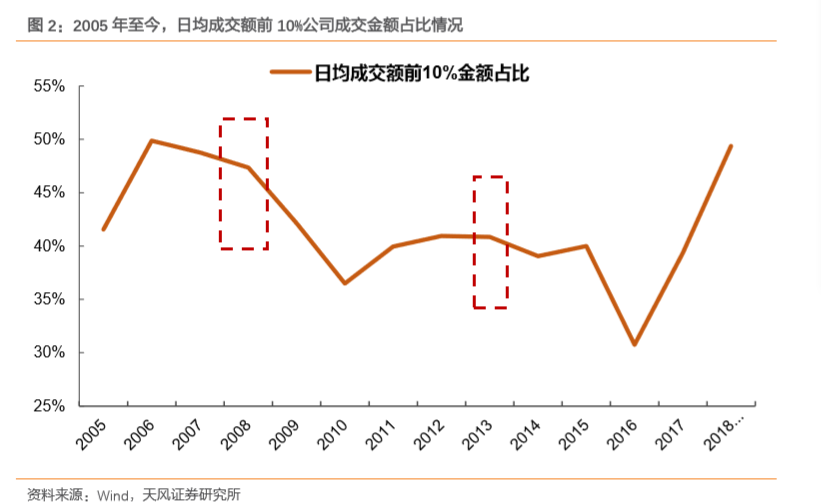

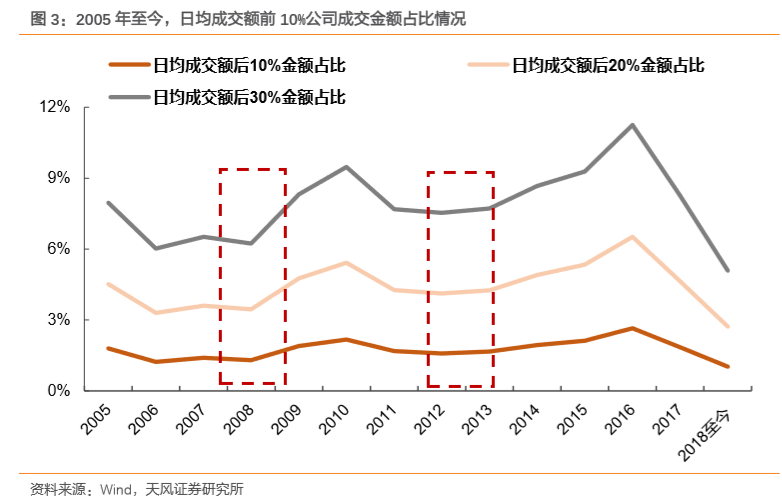

2015年以来,沪深两市成交额前10%公司的成交金额占比从40%上升至48.88%。成交额后30%的公司总成交额从1122亿元下降至251亿元,占比从9.28%降至5.1%。

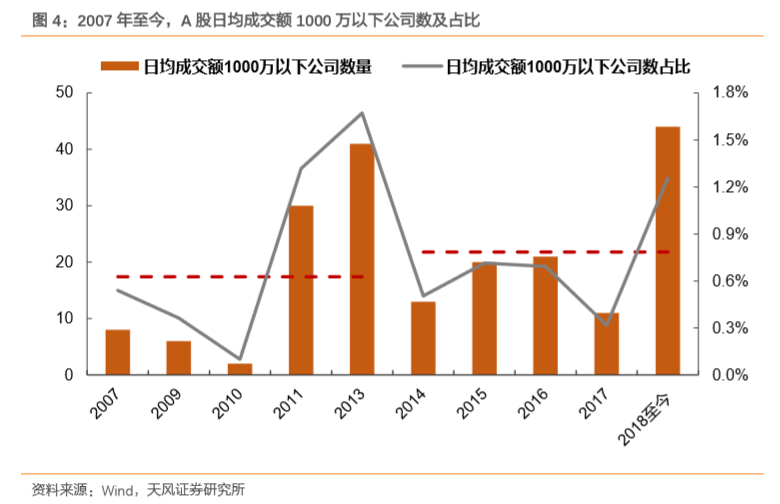

从日成交额在1000万以下的情况来看,其公司数量从2015年的20家上升至今年前5个月的36家,至6月13日,该数额已为363家。

成交额集中度的上升既有市场周期性的因素,也有市场长期结构性因素。

流动性枯竭公司数量急剧增加

从周期性角度看目前集中度已经接近历史熊市的情况

从头部公司来看,在2009年牛市中,前10%公司的成交额集中度为42.14%,至2010年降至这一阶段的最低点36.48%,在2011-2014年熊市中,这一比值持续提升,至2014年,成交额前100公司成交金额占比达39.04%。

从尾部公司的情况来看,2008年和2014年的市场底部,后30%的公司成交额占比分别为6.23%和7.5%。当前这一比例已经降至5.1%,比历史熊市中还要更低。

市场成交量情况急剧两极分化

从长期结构性角度看未来成交额集中度将进一步上升

从长期结构性角度看未来成交额集中度将进一步上升

中小企业IPO的加快、退市制度的严格执行、对投机行为的严格监管和长期投资者的引入,这些结构性的因素将进一步导致成交额集中度上升。与香港市场相比,A股的成交额集中度还有很大的上升空间。今年前五个月,港股市场前10%的公司成交金额占比已高达87.3%,远高于同一时期A股市场的48.9%。而尾部公司来看,港股日均成交额在1000万港元以下的公司数量高达1600家,占比达到75%。相比而言,A股中小公司受到的关注度仍然过大。

未来成交额和投资机会将进一步向行业龙头公司集中

从今年前5月的情况来看,成交额主要集中在那些具有更好的盈利能力、更好现金流、估值更合理的大中型行业龙头公司,行业角度来看,除了金融地产等大市值行业外,TMT、食品饮料、医药、有色、化工等行业的龙头公司受到的关注更大。

成交额和投资机会的集中度上升将是长期趋势,这不仅是龙头上市公司基本面的马太效应所致,也是股票市场制度性变革所导致的。龙头公司是各行各业的龙头,不仅仅是消费龙头。

而大量中小企业的关注度还将持续下降,日均成交额1000万元以下的公司数量还将进一步大幅上升。成交额的下降必然会导致相关公司的估值进一步下降,投资者仍应注意其中的风险。

主题二

行业高景气+旺季将临,难怪这板块在今日惨烈行情中顽强收红

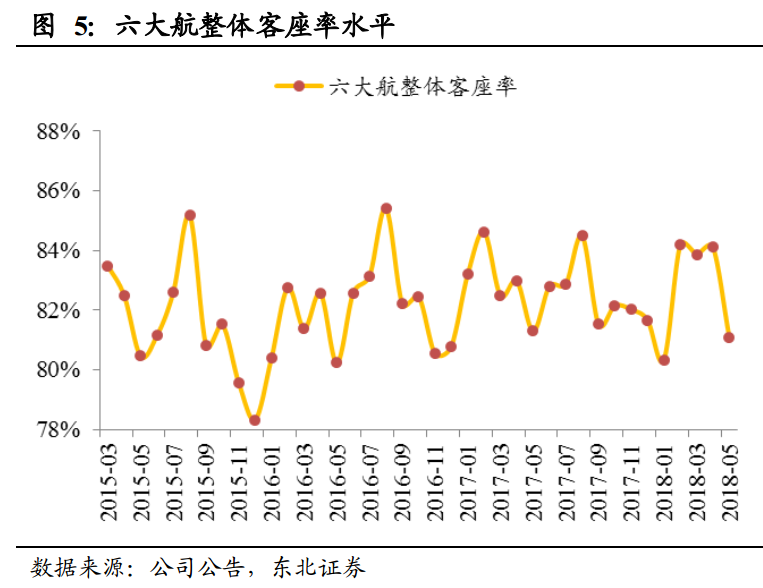

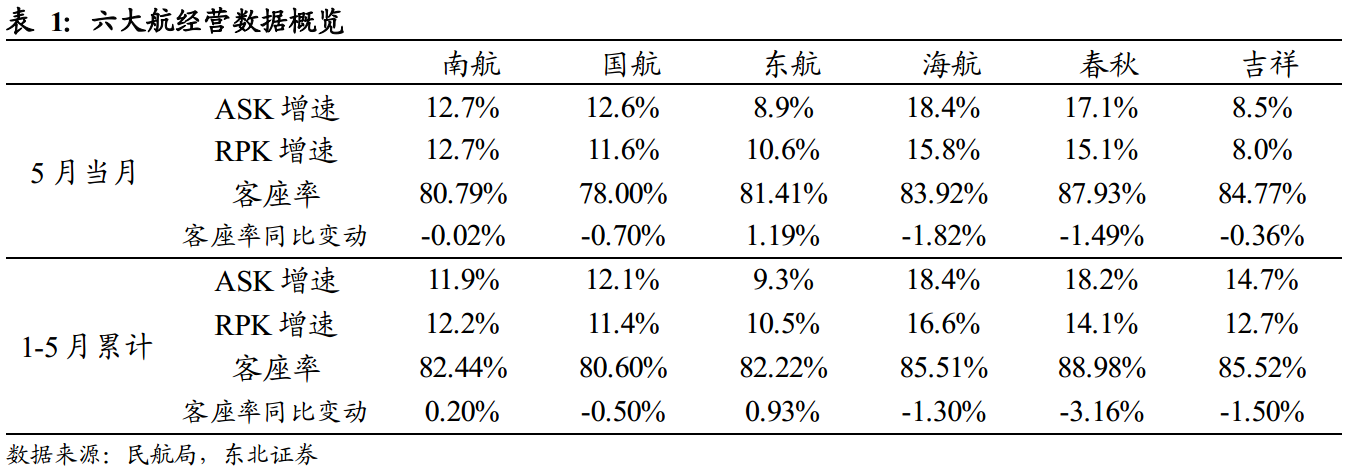

今日市场的惨状无须研报君多言,但航空板块居然整体还能保持逆势收红。东北证券交运分析师瞿永忠认为,A股上市的六家航司披露5月运营数据显示航空整体景气度仍在高位,判断6月下半月起迎来航空股最佳投资时点,重点推荐新航季提价弹性最大的东方航空(600115);内线占比高、规模最大的南方航空(600029)。

核心逻辑

①5月航空需求回落,客座率降至81%,但仍维持高位;

②东航客座率继续保持强劲提升态势;

③国际航线迅速回暖,东航国际航线表现亮眼;

④7、8月航班排班增速环比下降强化旺季客收弹性,东北证券认为6月下半月起迎来航空股最佳投资时点。

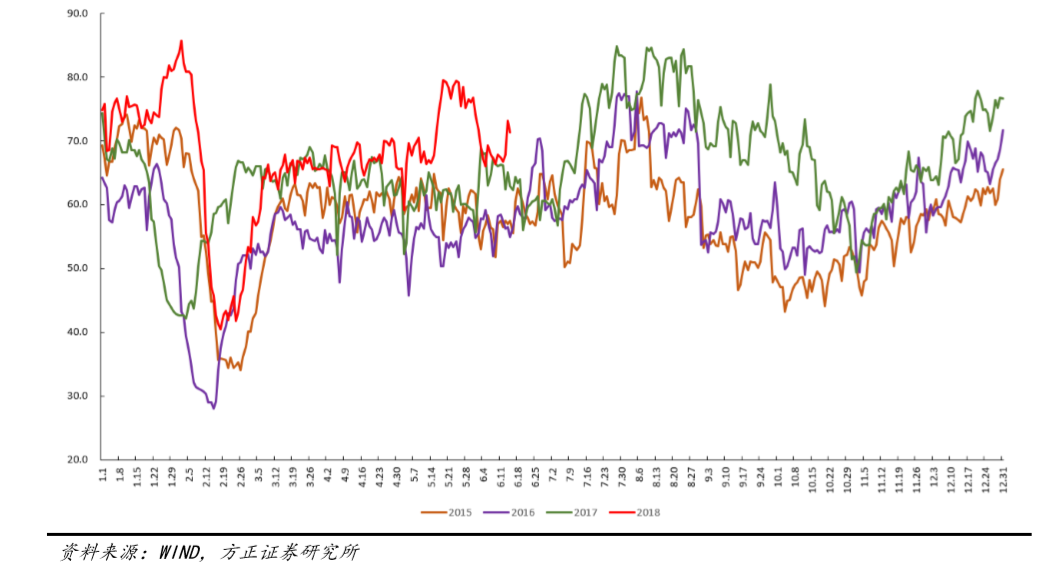

5月航空需求回落,客座率降至81%,景气度仍维持高位

A股上市的六家航司披露5月运营数据,六大航ASK同比增速12.6%;六大航RPK增速12.3%,客座率84.11%、同比减少0.21%。

全行业5月整体ASK增速14.4%,1-5月累计ASK增速13.9%。5月全国民航旅客周转量14.0%,1-5月同比增速14.2%。由于2017年端午在5月,基数原因导致同比数据较弱,整体看客座率景气程度仍处于高位。

东航客座率继续保持强劲提升态势

上市航司5月当月客座率东航同比增长1.19%,南航/国航/海航/春秋/吉祥同比分别下滑0.02%/0.70%/1.82%/1.49%/0.36%。三大航中东航客座率保持增长,国航由于去年北京跑道大修客座率高基数同比数据有所下降,南航整体平稳。整体上看大航客座率同比表现均优于小航司。

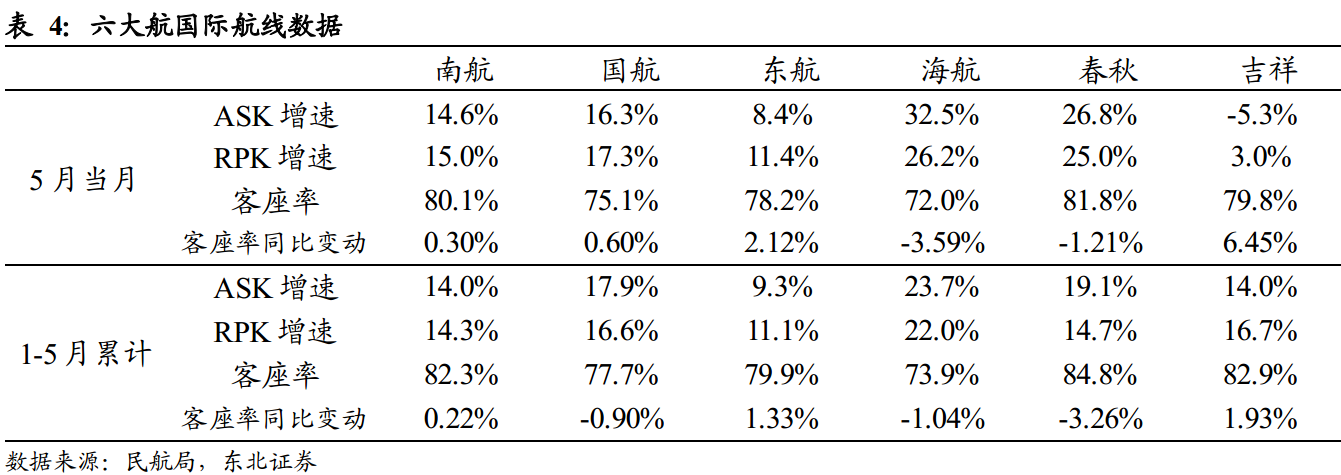

国际航线迅速回暖,东航国际航线表现亮眼

5月南航/国航/东航/海航/春秋国际航线RPK增速分别为15%/17.3%/11.4%/26.2%/25%,客座率分别为80.1%/75.1%/78.2%/72%/81.8%,其中东航的客座率大幅提升2.21%。除海航以外,六大航国际航线客座率变动均好于国内航线。

后续投资建议

6月初燃油附加费的复征及月中航线提价的重启,政策端的不确定性逐步消除,在油价企稳背景下,航空股主要矛盾回归供需格局。高考结束及端午节拉开航空旺季序幕,7、8月航班排班增速环比下降强化旺季客收弹性。

东北证券判断6月下半月起迎来航空股最佳投资时点。重点推荐新航季提价弹性最大的东方航空(600115);内线占比高、规模最大的南方航空(600029)。

风险提示:宏观经济风险;油价风险;汇率风险。

主题三

与估值高低无关,年初至今的强势股都有这些特征

市场今日继续弱势,华创证券策略分析师王君认为A股整体而言企稳的条件仍需等待:一方面需要旧有下跌逻辑衰竭;另一方面,需要新上涨逻辑的发生。单纯从估值角度衡量底部的风险在于“价值陷阱”,而年初至今市场“超级强势股”多处于后周期消费板块,华创证券梳理了年初至今强势股的一些特征,供投资者后续参考。

一、市场仍未见底,宜隔岸观火为佳

就A股而言,企稳的条件仍需等待:一方面需要旧有下跌逻辑衰竭;另一方面,需要新上涨逻辑的发生。显然当前市场仍不具备,此前强调单纯从估值角度衡量底部的风险在于“价值陷阱”,在旧有逻辑遭到破坏下,历史的底部往往隐含更多的风险现在最好的策略仍是等待,隔岸观火,准备雷霆一击。

二、年初至今的强势股,都有些什么样的特征?

华创证券研究发现,A股强势股存在自上而下的一致性,即强势行业与强势股的数量呈正相关性,而强势股的分布又在宏观因子上有迹可循。

年初至今,申万一级29个行业仅有三个行业落有正收益,分别是休闲服务、食品饮料、医药生物。除了入摩“外资青睐消费”的影响外,更核心的原因在于板块的后周期属性,在市场风险偏好持续收缩中,投资者更钟爱业绩稳定性强,有明显防御性的行业,消费风格便成了资金最好的避风港。此外,逆周期成长在上半年利率下行阶段表现抢眼,尤其是计算机行业整体领先TMT板块。

①大众消费强势股市值因子和业绩因子贡献显著

大众消费股价上涨的逻辑主要来自对公司中短期业绩的预期,资金追逐的方向是盈利的稳定。从强弱势个股特征来看,公司股价表现与其业绩增速相关度非常高,表现强势的个股为大市值、一季报盈利增速提升的行业龙头或二线龙头公司,而弱势个股的规模和业绩均属下游。

②医药强势股低Beta高PE的方向不变

在大消费的背景下,结合政策对于创新的支持,孕育了生物医药兼具消费与创 新、可攻可守的行情。就目前市场行为,未来无论是细分板块还是个股,医药 的低Beta高PE表现依然优于市场,对于创新药的选择更需要结合基本面。本 周医药也有近5%的回调,但是拉长来看,低波动性且高成长性可作一个长期 配置因子选择的方向。

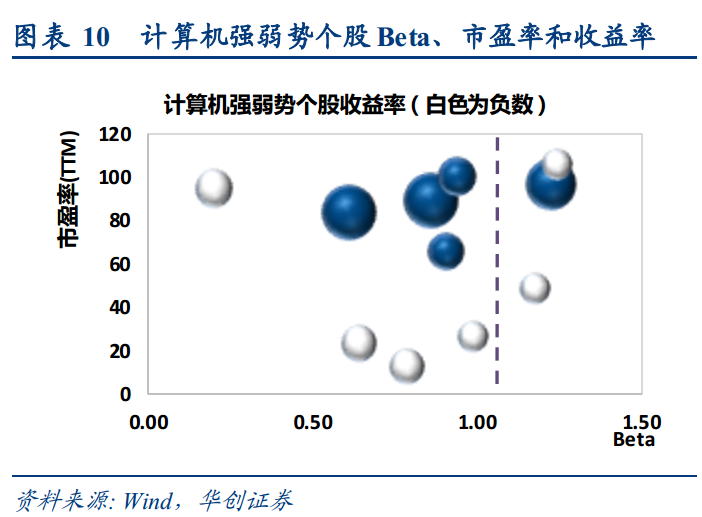

③关注计算机强势股,软件优于硬件

经历了连续两个月的回调,计算机虽回吐了全部涨幅,而其表现依旧处于申万一级行业前1/4分位,排名仅此于大消费。

在缺乏内生盈利增长情况下,逆周期成长上涨更多来自于流动性的改善。因此逆周期成长需要国债收益率的进一步下行。考虑到现阶段经济下行韧性、美国与国内通胀的压力以及货币政策期限溢价的因素,三季度可能无法看到利率的明确下行,华创证券认为四季度是一个重要的做多成长的窗口,可重点关注计算机下游景气提升的轻资产软件服务板块。

风险提示:贸易摩擦;高比例质押个股爆仓风险。

主题四

未到旺季价格持续上涨,动力煤龙头已成为现金奶牛

今年动力煤价格在旺季到来前已经上涨至接近700元/吨,面对日益临近的用煤旺季与短期内无法解决的动力煤供应缺口,动力煤价格有望继续维持高位。

安信煤炭周泰团队推荐重点关注中国神华(601088)与陕西煤业(601225),目前市场风格偏好现金流较好的公司,中国神华与陕西煤业均属于此类公司。

核心观点

①发改委与大煤企一起发声力争保供稳价;

②全球动力煤价格持续上涨;

③六大电厂日均耗煤量环比温和增长,8月夏季用电高峰日益临近;

④将动力煤龙头公司看成现金流奶牛,符合目前市场偏好。

发改委与大煤企一起发声要保供稳价

发改委声明将通过做好调峰、保供等四个方面工作保障夏季煤炭供应:中煤、陕煤等十大煤企声明将全力保供稳价,方正证券煤炭武珣团队认为保供对于长协的影响将远大于坑口煤和市场煤,动力煤供需的持续趋紧有望带动市场煤和坑口煤价继续走强。

全球动力煤价格持续上涨

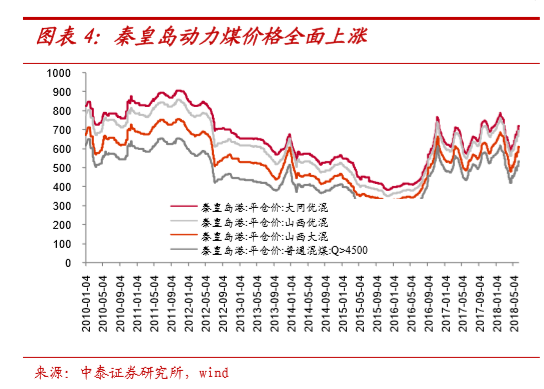

中泰煤炭李俊松团队认为近期动力煤价格上涨较快,截至6月15日秦皇岛Q5500动力煤报价为691元/吨,在旺季到来前已经上涨至接近700元/吨。且6月14日澳洲纽卡斯尔动力煤价格报收于118.01美元/吨,基本为2012年以来的最高点。据印度工商部发布的进出口数据,印度2018年一季度进口煤炭5470万吨,同比增长22.5%。受海外需求好导致进口量预计难有大的增加。

六大电厂日均耗煤量环比温和增长,8月夏季用电高峰日益临近

六大电厂日均耗煤量为71.4万吨,周环比增长6.2%,同比去年同期增长13.5%;六大电厂煤炭库存为1328.1万吨,周环比上涨6.2%,同比去年同期增长9.9%;当下六大电厂耗煤量温和上涨,8月用电高峰临近,动力煤供需紧张情况可能进一步加剧。

动力煤龙头公司看成现金流奶牛,符合目前市场偏好

安信证券煤炭周泰认为目前市场风格偏好现金流较好的公司,中国神华与陕西煤业均属于此类公司。2017年中国神华创造经营性净现金流951.52亿元,资产负债率33.94%。陕西煤业2017年创造经营性净现金流169.31亿元,资产负债率44.43%。优质的现金流和高分红已堪比优质公用事业公司。

主题五

“信息安全”傍身,“超融合”市占率逼近华为,这家次新股用强大执行力将自己打造成行业领跑者

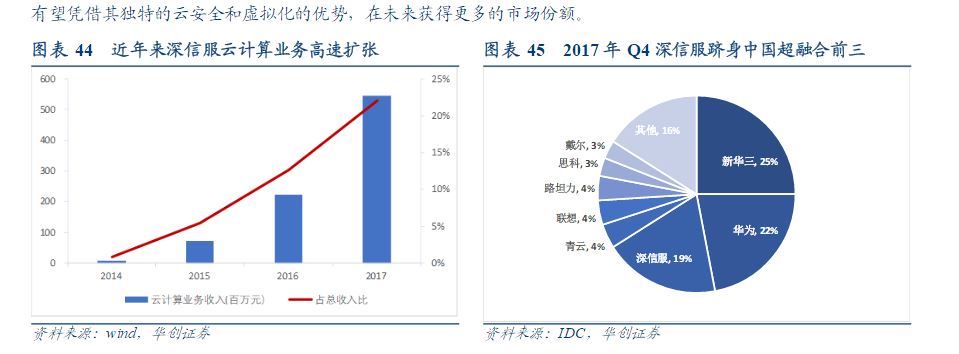

华创证券陈宝健团队最新报告推荐深信服(300454),公司作为快速崛起的超融合新星,有望充分享受行业持续快速增长红利。

2017年中国超融合市场增速115.3%,公司同比增长276.5%,超越行业两倍增长。公司2017年第四季度其市占率已经达到19%,十分接近排第二位的华为(22%),下一步,公司有望凭借其独特的云安全和虚拟化的优势,在未来获得更多的市场份额。

一、超融合系统的全球市场规模不断增长,国内市场高增速可期

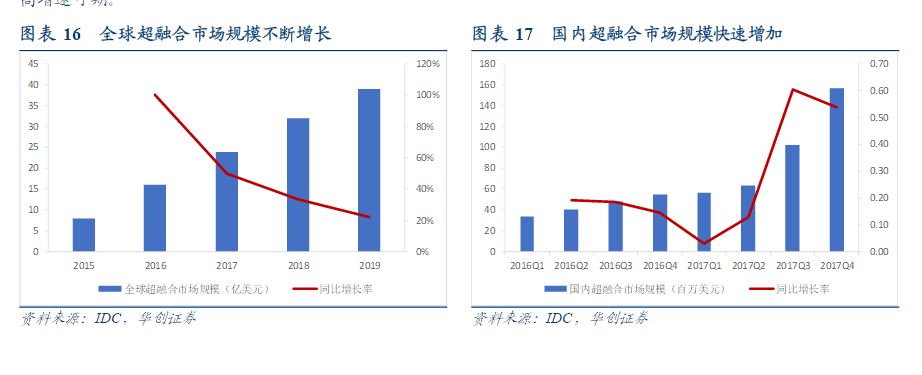

IDC数据预测,2015年全球超融合市场为8亿美元,到2019年该规模将达到39亿美元,期间复合增长率为49%。

国内的超融合市场增速也十分可观,据IDC数据,2017年增长率高达115.3%,整体市场规模达到3.79亿美元。

二、云计算高速增长,有效支撑超融合市场发展

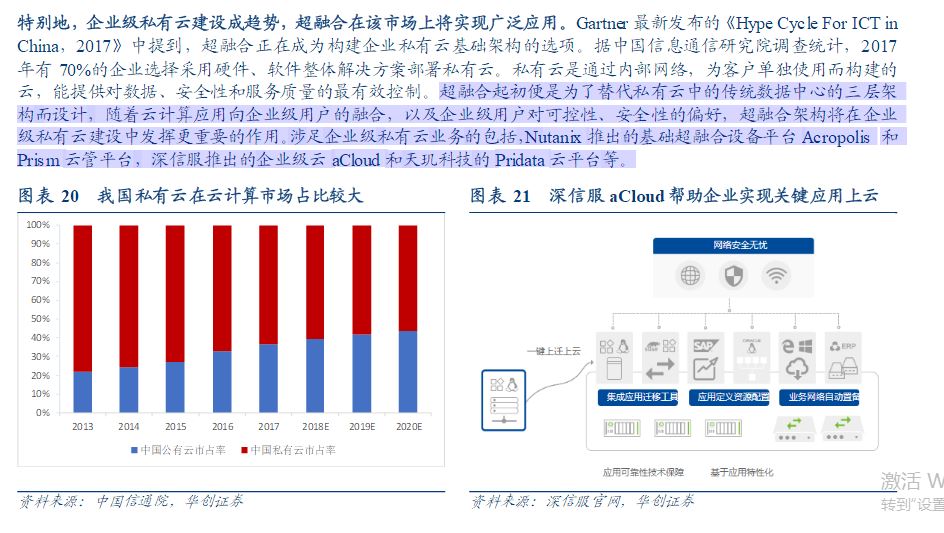

涉足企业级私有云业务的包括,Nutanix推出的基础超融合设备平台Acropolis和Prism云管平台,深信服推出的企业级云aCloud和天玑科技的Pridata云平台等。

三、华为、新华三引领国内,深信服优势独特

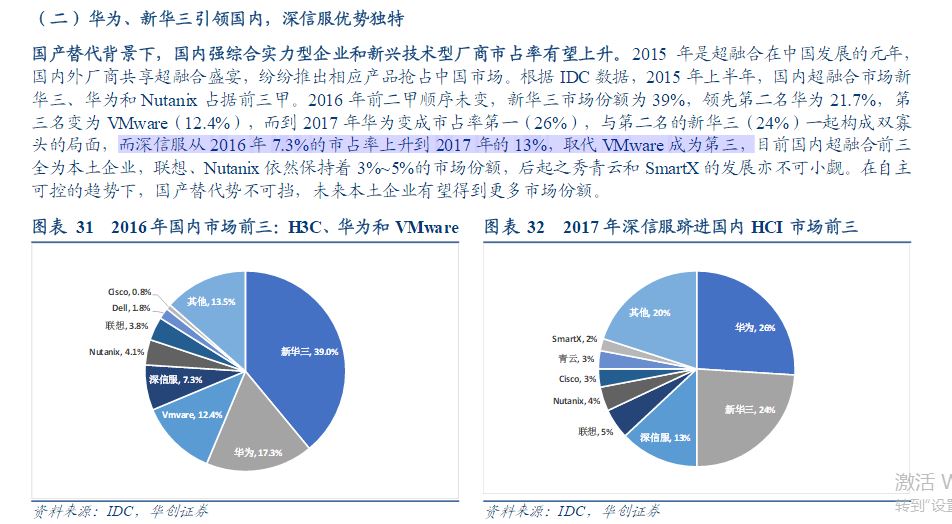

根据IDC数据,2015年上半年,国内超融合市场新华三、华为和Nutanix占据前三甲。而到2017年华为变成市占率第一(26%),与第二名的新华三(24%)一起构成双寡头的局面,而深信服从2016年7.3%的市占率上升到2017年的13%,取代VMware成为第三。

四、近年来深信服云计算业务高速扩张,国内超融合市场的份额不断上升

2017年第四季度其市占率已经达到19%,十分接近排第二位的华为(22%),有望凭借其独特的云安全和虚拟化的优势,在未来获得更多的市场份额。

风险提示:行业竞争加剧、云计算和企业级无线业务增长不如预期、项目落地进展不如预期。

主题六

中报预告大超预期,还有3大“预期差”+5大“中长期亮点”,这家半导体设备“攻城锤”蓄势待发

昨日研报君提醒投资者,半导体设备板块中报业绩大概率较为出色,下半年业绩有望好于上半年。

今日重点介绍半导体设备龙头北方华创(002371)。西南电子首席陈杭认为,虽然公司公告一季度业绩1.1~1.3亿,但下半年才是业绩的大头,预计公司全年业绩在2.6~3.1亿之间,不过公司前期规划业绩全年才1.7亿。

除此之外,陈杭团队点出公司的“五大看点”和“三大预期差”。

核心逻辑

①看催化:贸易摩擦的核心是对中国关键核心技术的压制,科技皇冠就是半导体,半导体的难点就在制造,制造的自主可控关键看设备,北方华创是自主可控关键节点;

②看产品:北方华创的优势PVD将持续突破关键节点和关键金属,另外在CVD、ALD、WET、ETCH的先进制程都在加速导入国产baseline机台,将在2020年迎来IC装备的爆发;

③看收入:公司预计18年收入31个亿,但从存量订单和今年新增订单来看,IC订单蓄势待发、LED订单爆表、LCD订单持续,今明35/50亿,收入持续高速增长符合进口替代的加速预期;

④看业绩:北方华创的业绩就是重大预期差的来源,公司Q1公告H1业绩1.1~1.3亿,下半年才是业绩的大头,所以全年预计2.6~3.1亿之间,然而公司前期规划业绩全年1.7亿;

⑤看估值:今年业绩2.6~3.1亿,对应8%的净利率。明年业绩5个亿,对应明年10%的净利率,综合来看公司长期回到15%的行业平均水平可以期待,利润增速复合增速100%。

市场还存在3大认知误区:

①周期顶点和节奏的判断:市场普遍认为次轮供给侧驱动的泛半导体装备国产化趋势的高峰在2019年,通过产业调研和模型拆分,设备国产化投资额高峰将出现在2020年,然后会持续2~3年,而2019年将会是设备增速最大的一年,5年内都具备高成长属性;

②技术突破进度的理解:忽视了事物的不断变化,还在用前年炒作主题的逻辑看待这轮实实在在的三大拐点:2017年是产品的拐点,多个核心产品打入baseline;2018年是收入的拐点,营收将开始超高速成长;2019年是利润的拐点,公司享受三重乘数效应;

③预期差之三:产品研发能力。公司在6大设备领域,除了不做光刻机,在刻蚀机、沉积设备、清洗设备、氧化扩散设备、MFC等领域均是国内领先,多个产品打入baseline机台,通过全家桶式的产品提供全套解决方案。

风险提示: 半导体设备需求不及预期;公司核心产品研发进度不及预期;行业政策支持力度不及预期;第二期国家集成电路产业投资基金进展不及预期。

不持有涉及股票

尊敬的用户,您购买的内容不构成投资建议,投资需谨慎,请独立判断!

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论