深度 | 唐小僧800亿陷阱

时间:2018年06月22日 08:39:56 浏览:次

[摘要] “爆雷”后新浪支付躺枪?

正文

2018年06月22日 08:39:56

“'爆雷'后新浪支付躺枪?”

6月15日,唐小僧平台发布端午节放假三天系统升级的公告,同时系统还推出了端午节和世界杯的活动。投资者王先生以为就是正常的升级(几乎每个月都会有系统的升级),也没在意。但次日一早,王先生收到朋友推送过来的消息,唐小僧“爆雷”。

消息迅速在投资者之间扩散,王先生和爆雷的投资者朋友们成立了微信群,短短数分钟,群员数量就超百人。6月19日,按照唐小僧15日的系统公告。下午两点系统恢复正常,也许大家都在等这一刻。

“结果由于当时人员太多,系统都已经卡的进不去了,所有金额显示0,大概10分钟后系统又恢复了正常。”王先生说,但是提现时仍提示“系统正在升级中”,到此大家最后的希望破灭了。

请注意,号称交易量800亿元的网贷平台唐小僧“爆雷”,如果最终无法妥善解决,造成的影响丝毫不亚于E租宝、泛亚等平台。

唐小僧“爆雷”

“从事发当天至今我们都很伤心,伤心的是运营三年的一个平台尽然没有一个监管部门发现问题。作为唐小僧的资金托管方——新浪支付难道也没有发现问题吗?”王先生无奈地向时间财经讲述唐小僧的“爆雷”过程。

“从现在打印出来的资金和合同的内容我们普通人都可以看出这是一种诈骗,只是刚开始我们的合同都是没问题的,后面大家放松了警惕,有些出现了空合同,非法合同等。”王先生说。

据官网介绍,唐小僧是资邦金服网络科技集团有限公司(减持“资邦金服”)倾力打造的网络借贷信息中介服务平台,由资邦金服全资子公司资邦元达(上海)互联网金融信息服务有限公司(简称“资邦元达”)负责运营。【唐小僧】是资邦元达旗下的品牌产品。2017年8月,唐小僧注册会员突破1000万人,交易额超750亿元。目前,唐小僧官网仍可正常访问。

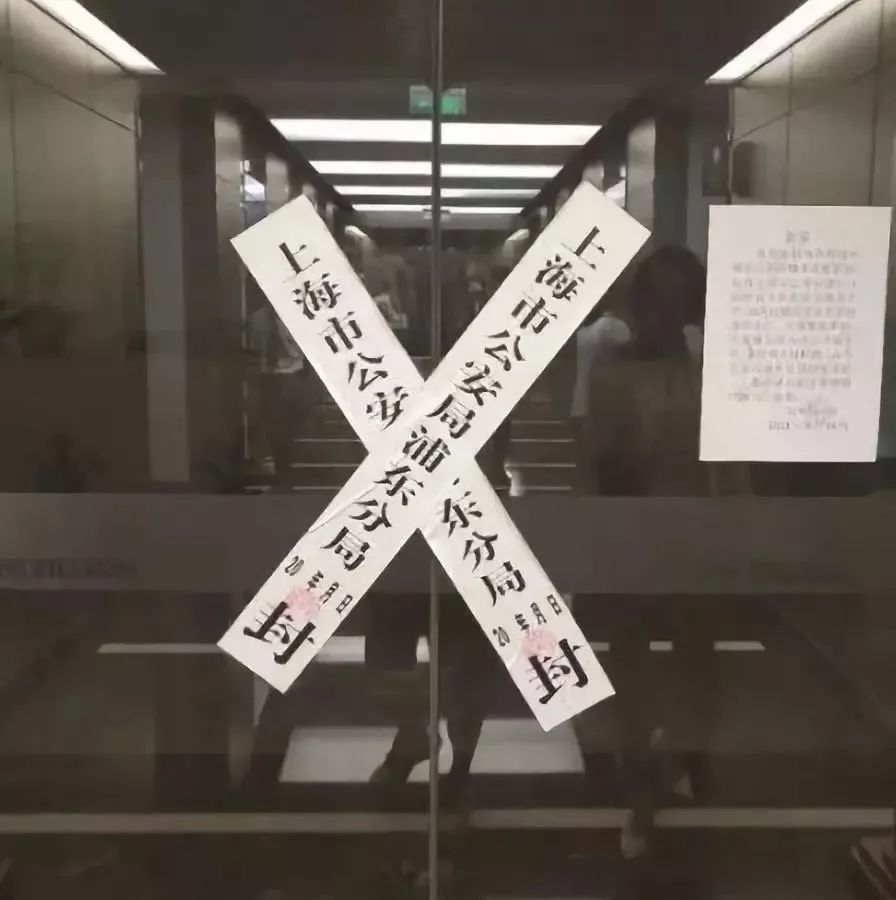

据网易报道,上海市浦东新区康桥路经侦支队已成立资邦专案组,并以“非法集资”立案侦查。

王先生在唐小僧“爆雷”前的投资金额为30万元,是唐小僧的忠实用户。他最早于2016年4月份从网络广告中看到唐小僧信息。

“当时很火,各大电视广告,视频网站,微博广告等都能看到唐小僧的身影。”王先生表示,宣传中有央企背景,有新浪支付作为资金托管方,主要相信新浪是大公司大平台。另外还有太平财险作为保险,在王先生看来唐小僧应该是一个“可靠的”、“安全的”理财平台。

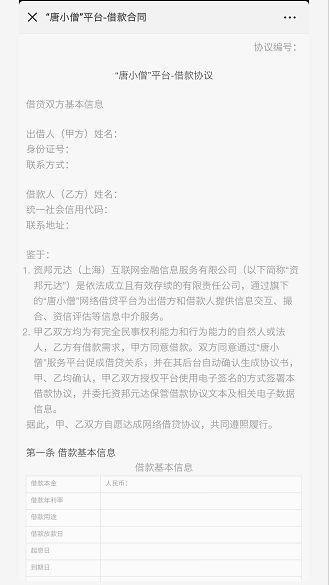

于是,在2016年初注册了唐小僧APP账号,进行了投资。“刚开始金额比较少,但使用了一段时间发现平台很稳定,每一笔投资都有电子版的合同或者协议,所以几乎把所有的积蓄放进去了。”他说。

正是因为新浪支付作为资金托管方才选择了投资唐小僧,因此很多投资人也将问题指向了新浪支付,要求承担赔偿责任。

新浪支付是门户网站新浪旗下第三方支付公司,中国清算协会会员。天眼查信息显示,新浪支付公司主体北京新浪支付科技有限公司注册于2011年9月5日,注册资本1亿元,法人刘运利。新浪支付是新浪金融板块中重要的一块。

对此,北京大成律师事务所合伙人肖飒向时间财经表示,新浪支付引流量了吗?如果没有就没有责任。肖飒不认可投资人这样的做法。

新浪支付躺枪了?

为互金平台提供资金托管是新浪支付的重要业务之一。新浪支付官网介绍称,新浪支付资金账户管理是针对互联网金融平台提供的全面定制化的第三方资金账户管理解决方案。

新浪支付资金账户管理为互联网金融平台提供完美的服务方案:投资和还款资金开设独立专用账户,实现专款专用,与平台自有资金完全分离;监管机构及时监控,律师和业内专家多次论证,专为互联网金融商户量身定制,合规透明,避开资金池的风险。

“爆雷”前,新浪支付的确是唐小僧的资金托管方。不过“爆雷”后的6月20日,新浪支付页面撤下了合作商户“唐小僧”的logo。

对于新浪支付是否承担连带责任,各方说法不一。

苏宁金融研究院互联网金融中心主任薛洪言向时间财经表示,大家可以责怪相关方的审查不严,甚至是为了达成合作而疏于审查。但根本性的问题或许在于,至今为止,P2P行业都缺乏一个客观的名单或证据(比如备案),能够让第三方对网贷平台的合规性有一个靠谱的判断。

出现这这种情况主要有两方面原因。一方面,P2P行业要存续,需要各种第三方机构的合作。比如合作资金存管的银行,合作市场推广的广告公司、视频网站、论坛举办方,合作支付的支付机构等等,这些机构需要了解P2P平台的合规性。另一方面,P2P行业仍然处于整改期,意味着没有百分百合规的平台,备案之前,也没有客观、权威的第三方名单信息可供参考。

于是,第三方机构只有两个选择,要么,一概拒绝与网贷行业合作,谁都不行,就像一些国有大行从来不介入P2P平台的资金存管业务一样。要么,暂时忽视平台的合规属性,把网贷平台当作普通的商业机构对待,在商言商。

“很多投资者,又基于这些第三方机构的信誉选择了P2P平台进行投资,一旦平台爆雷,投资者是受害者,这些合作机构,既可以被投资者视为帮凶,自身何尝不是受害者。”薛洪言表示,也许,只有备案之后,这个矛盾才能根本上缓解。

此外,薛洪言认为,在防止P2P平台庞氏骗局方面,监管机构为投资者树立了资金存管、小标模式、监管检查与舆论监督四道安全闸。第一道就是资金存管。

资金存管很大程度上提高旁氏骗局的操作成本。接入资金存管后,平台账户、投资者账户和借款人账户在资金层面是分开的,只要投资者尚未投标,资金趴在投资者账户中,安全由存管方负责,可以确保不被平台非法挪用。唐小僧“爆雷”后,有一些投资者做到了全身而退,原因就在于此。

所以,接入资金存管后,如果平台还要执意玩借新还旧的游戏,资金池的模式就行不通了,需要伪造借款项目,诱导投资者做出投标行为,资金从投资者账户流向借款人账户,平台再与借款人合谋(或借款人本身就与平台是一伙的,甚至是平台伪造的)将钱套出来,才能维系旁氏骗局的游戏。

肖飒律师向时间财经表示,从目前情况看,很难说新浪支付负有责任。

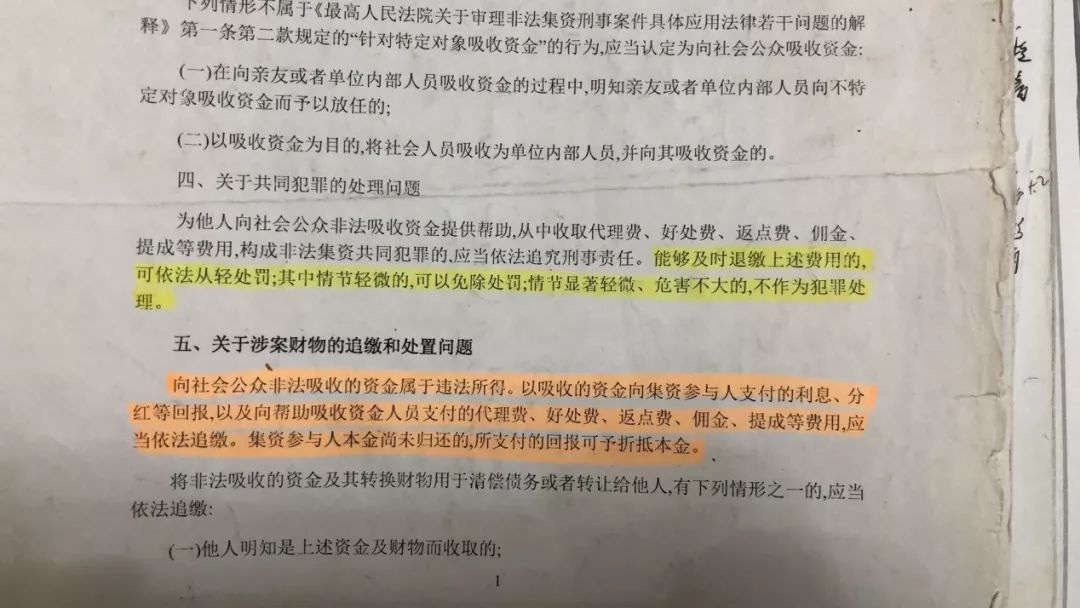

最高人民法院、最高人民检察院、公安部关于办理非法集资刑事案件适用法律若干问题的意见中,关于共同犯罪的处理问题规定是:为他人向社会公众非法吸收资金提供帮助,从中收取代理费、好处费、返点费、佣金、提成等费用,构成非法集资共同犯罪的,应当依法追究刑事责任。能够及时缴纳上述费用的,可依法从轻处罚;其中情节轻微的,可以免除处罚;情节显著轻微、危害不大的,不作为犯罪处理。

网贷之家研究中心行业研究员苏筱芮认为,商业银行、第三方支付公司履行的主要是资金清算、账户隔离的工作,而并非承担资信担保。是否承担责任,主要看商业银行、第三方支付公司是否根据协议内容履责。

时间财经发现,撤下唐小僧后合作logo后,目在新浪支付官网上展示的正在使用新浪支付资金账户管理服务的金融平台有164家。

目前,监管层尚未出台第三方支付资金存管规定,只有银行资金存管要求。(北京时间财经 曾福斌)

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论