新大佬王兴的命运 美团点评和京东的区别与相似

时间:2018年09月21日 14:00:18 浏览:次

[摘要] 就像人们关注刘强东的命运一样,大家也关心王兴和美团点评的明天

正文

2018年09月21日 14:00:18

撰文|张银银&编辑|欣欣然

杆友苗苗推荐的《寻人启事》:我撕下寻人启事,不预设你的出现。(ps:欢迎杆友们点第二天的歌,或将自己的歌发给我们,可以写句简短的话,我们会将音乐下面原文附上)

人永远要被比较,甚至要被架在火上烤。上市首日,美团点评市值超过京东,让人无限感慨。

是的,每个人都有自己的良辰吉日,但不是每个人都有人生的高光时刻。

刘强东有过高光时刻,马化腾、马云、李彦宏迄今为止光芒闪耀。

今天,互联网新大佬,生于1970年代最后一年的王兴,比所有当下的互联网大佬都要年轻,在比他们都更年轻时,自己的企业敲响了资本市场的钟声。

9月20日,美团点评在香港交易所主板挂牌上市,首日股价最高曾达74港元/股,较招股价69港元/股上涨7.25%。最终报收72.65港元,总市值无限接近4000亿元——是的,超过京东的约400亿美元市值数字。

但即便如此,杠杆游戏注意到,市场总有一种声音,美团点评从来不盈利,动辄可以亏损一两百亿元/年……

这和京东的不盈利表现,似乎有些莫名的相似。就像人们关注刘强东的命运一样,大家也关心王兴和美团点评的明天。

1

备受青睐的配售

作为港股第二只以“同股不同权”架构上市的公司,美团点评和小米的配售情形有些反差。

小米生态再厉害,也没有到3.4亿用户,之于乐视就更不用说。但美团点评和阿里系的淘宝/天猫,或者腾讯系的各大产品一样,实现了这样的用户基础。

这样一家公司,自然受到港交所的最高级别重视。

在资本市场更是。小米9月19日,正式上市之前,在香港多家券商暗盘交易中,都取得了不俗战绩。

辉立证券报71.5港元/股,涨3.62%;耀才证券暗盘收市价71港元/股,涨2.90%;富途证券暗盘收市价也是71.5港元/股。

媒体注意到,有意思的是,9月19日公布香港首次公开募股(IPO)招股结果,相比其他科创新经济企业在港股获得的散户认同,美团仅超额认购50%,远不及其他公司数十倍至上百倍的超购情况。

与此同时,其在国际配售却火爆。不得不上调整体发行计划。

一大堆知名投资者参与美团认购。腾讯就不说了,李嘉诚、刘銮鸿、郑志刚……

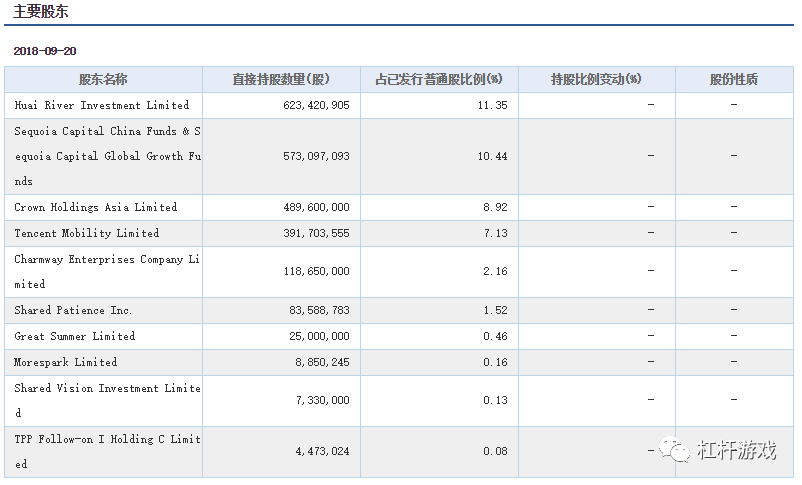

图1.美团点评主要股东 图表来源|东方财富

刚开始,美团点评全球拟发售4.8亿股新股,其中95%为机构配售,最终向机构配售约5.3亿股股份,相当于原计划发行总股数的1.1倍。

多家媒体报道,高瓴资本为其新成立的私募股权基金“高瓴基金四期”(Hillhouse Fund IV,L.P.)筹集了创纪录的106亿美元资金,成为亚洲史上最大的单支私募股权基金。此前的亚洲纪录来自KKR亚洲三期基金,2017年时该基金募集总额为93亿美元.

高瓴资本在9月19日,周三的一份声明中表示,新基金将在医疗保健、消费者、科技和服务领域寻找投资机会,尤其重点关注亚洲市场。

说了这么多,杠杆游戏是要说,其中也包括投资美团。

2

和京东的一样的习惯性巨亏

美团点评2017年营收达339亿元人民币,同比增长161%,但同期成本增加更快,上涨208%,至217亿元人民币。

美团点评和京东一样,高增长和业务的感觉,给海外投资者对它的理解和想象,对照的都是亚马逊。

其实,它和亚马逊是有区别的。

美团点评像美国的Grub Hub,餐饮配送;也有Yelp的感觉,点评;和Booking一样,也是酒店预订;Airbnb的痕迹也有,我们的城市民宿量比美国大多了;甚至还有Whole Foods的感觉,零售速达……

还不仅如此,这几乎是一家万能应用公司。

和亚马逊还一样的是,长期不盈利,但亚马逊市值却越来越高。真正和美团点评像的或许是京东。

美团点评上市前说,对新业务的持续投入,是公司尚未实现盈利的重要原因,公司看好市场发展机会,未来对此还会继续投入。

美团点评9月4日更新的招股书显示,2018年前4个月,美团点评营收为158.24亿元,同比增加94.9%。

公司持续经营业务净亏损227.94亿元,亏损幅度增加1.78倍,经调亏损净额为20亿元。净亏损增加主要由于公司估值升高带来的潜在债务增加、销售营销支出增加,以及收购摩拜的现金支出。

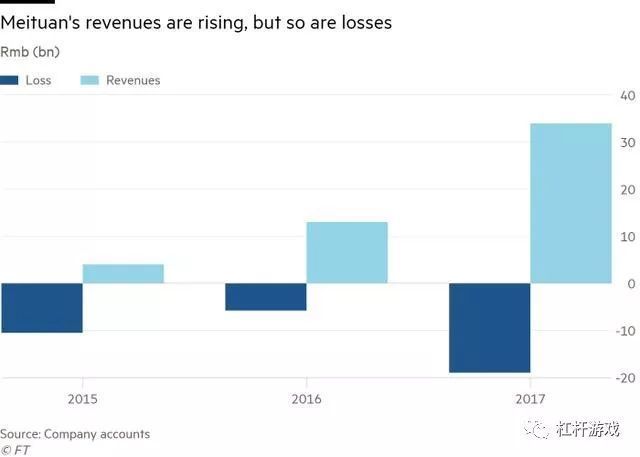

图2.美团点评近年的营收和利润变化 图表来源|FT

而2017年,亏损也是高达190亿元人民币。再往前追溯,2015-2017年,美团点评经调整后的净亏损分别为-59亿元、-54亿元和-29亿元。

被批评为“四处树敌”和“无边界扩张”,以至于亏损不止。

如今,更甚是有原因的。比如网约车、共享单车不仅业务不好做,还大量烧钱补贴。网约车已经停下步伐,单车一个月可以亏损近5亿元。

美团点评非常诚实,杠杆游戏看到,它招股书警告投资者:“我们无法保证……公司作为一个整体在未来能实现盈利。”

毫无疑问,美团点评主导的诸多市场,都是庞大无比的。只是,目前部分战局还不明晰。

比如,和阿里饿了么、口碑的大战。对手筹集巨资投入战斗,大家都得奖励、促销,以及打广告,还有公关。都是烧钱。

仅仅2017年,美团点评因此就增加了100亿元出头的成本,增长30%左右。盈利对于这类企业是个长时间的问题,被奉为神的亚马逊也是一样。

3

高增长还在继续,销售及营销开支占比逐年降低

美团点评也是有可喜之处。3.4亿强黏度消费用户就不多说。当然,如何再增长,是个难题,这得靠更多的城市化实现,美团点评能做的已经不多。

通过多年的征战、砸钱,美团点评品牌效应有了,很多的用户习惯培养起来。

如其所述,主体业务餐饮外卖,2018年前4个月,收入96.86亿元,在同期收入中的占比达到61.2%。

这部分官方口径是,变现率持续改善,公司基本没有对此做额外投入,大量都是重复用户,投入不需要再像以前那么多。

如招股书显示的,2018年前4个月,餐饮外卖业务的毛利率为9.3%,2017年的毛利率为8.1%。2016年、2017年、2018年前4个月,餐饮外卖业务的变现率分别为9%、12.3%、12.9%。

餐饮外卖业务96%的收入来自佣金,变现率持续提升意味着美团的抽佣比例提升。

但是问题又来了,美团的抽佣比例提高,会让更多商家转向阿里系的饿了么。

美团在招股书这样解释这个难题,随着餐饮外卖业务规模扩大,订单密度提升,每单的成本会降低。比如,2017年,美团专送的日均配送订单量较2016年增加了22%。

同时,超过80%的酒店预订新增用户,和约74%的其他生活服务新增用户都由餐饮外卖和到店旅游两大品类用户转化而来。

到店和酒店旅游业务,作为美团点评第二大收入来源,2018年前4个月,实现43.51亿元,毛利率为88%。

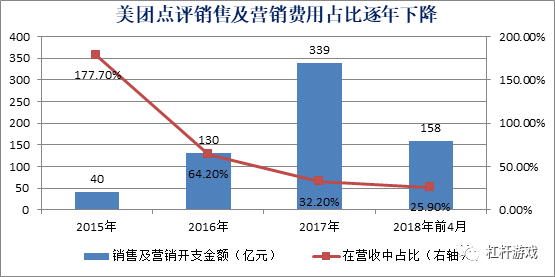

最终体现到财务费用中去就是,美团点评销售及营销开支,占营收的比重,确实在逐年降低。

图3.美团销售、营销费用今年占比变化 图表来源|美团点评招股说明书

如上图3,杠杆游戏通过招股书看到,2015-2017年,销售、营销占比,分别为177.7%、64.2%和32.2%,逐年下降。2018年1-4月,进一步降至25.9%。

另外一方面,和京东一样,美团点评一直在高增长。2015年至2017年,交易金额从1611亿元增加至3572亿元,2018年1-4个月交易额已经达到1478亿元。

2016年交易额同比增长46.8%、2017年增速为51%、2018年1-4月份增速55.8%。

交易在持续高增长,销售营销费用占比在下降……平台、轻资产企业,营销费用一开始总是很高的。等这个周期过去,一定的想象力是可能的。

前提是巩固单客价值,还得继续做大用户基数和市场占比。

招股书说:“我们当前努力于扩大我们的客户群,满足客户需求并强化我们的网络,而非注重于变现。我们亦会继续投资可能不会在短期内为我们带来经济利益的新服务及产品”。

扩张和盈利如何平衡,始终是个问题。

历史浩浩荡荡,技术革新无人可以阻挡。

乐观者说,当几亿人都养成同样的习惯,巨大的商业价值便由此产生,并凝结在养成这种习惯的平台上。

最近两年,尤其是海外市场,一个时髦的词语被用来形容苹果、谷歌、亚马逊甚至是腾讯阿里这样市值庞大的巨头,那就是:这是一家被上帝押注的公司。

王兴的美团点评,会是新被上帝押注的公司吗?

至少和京东相比,美团的不同在于,美团点评是部分领域的领跑者,京东虽然是网购老二,却始终是追赶者。

希望新大佬王兴的命运,和美团点评的未来,不遭遇京东的波折。

本文来自公众号杠杆游戏

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论