A股“破发”:独角兽光环散去 这家公司还剩几成功力?

时间:2018年10月09日 13:14:00 浏览:次

[摘要]

正文

2018年10月09日 13:14:00

从代工厂到工业互联网平台,富士康的这条路并不好走。

2018年6月8日,工业富联在深交所上市,发行价为13.77元/股。虽然首日走出了44%的涨幅,但在连续三个涨停板后,工业富联没能维持涨势,股价开板,其开板的速度之快令人咂舌。

就在昨日(10月8日),在经历了四个月的下挫后,工业富联股价首次跌破13.77元的发行价。

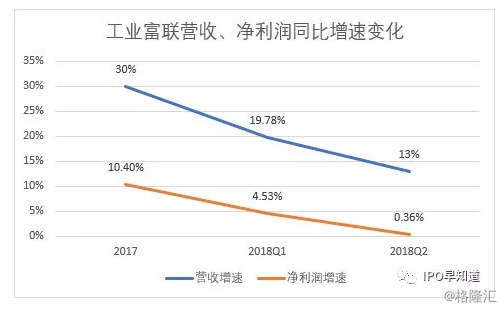

相比其科技公司较高的利润率,工业富联的利润率少得可怜。半年报显示,2018年上半年,工业富联实现营业收入1589.99亿元,同比增长16.29%;净利润54.44亿元,同比微增2.24%。

相比起高企的收入,工业富联的净利润率仅为3.42%。对于营业收入变动的原因,工业富联表示,主要因通讯网络设备、云服务设备市场需求增加,营业收入随之增加。

在创造了36天的A股最快过会纪录之后,富士康工业互联网股份有限公司(工业富联)的独角兽光环在3个涨停板后便开始黯淡。

虽然打着工业互联网的概念,号称科技股中的巨无霸,但无论从基本面还是其他方面来看,工业富联仍旧未能摆脱其代工厂的称号,工业富联距离其所言“工业互联网”概念还有很长的路要走。

破发的独角兽

工业富联从上市伊始便饱受估值过高的争议。

作为全球最大电子代工企业鸿海精密集团旗下的子公司,披着工业互联网外衣、甚至将工业互联网嵌入公司名称的工业富联,究竟算是一家科技公司还是一家代工厂?

这不仅关系到工业富联的名称、宣传,更关系到需要投资者用真金白银撑起来的未来预期。

8月13日,工业富联披露上市后首份财报。财报数据显示,工业富联2018年上半年营收1589.9亿元,同比增长16.29%,实现净利润54.4亿元,同比增长2.24%。

1589.9亿元的营收让工业富联稳坐同行业公司营收规模之首,但3.4%的净利率却显得薄如蝉翼。在同花顺电子制造行业分类统计的58家上市公司中,工业富联排名第36,处于中游偏后的位置。

掩盖在上半年业绩之下的,则是工业富联第二季度13%的营收增速和0.36%的净利润增速。

显然,成立仅三年的工业富联还没来得及搭上工业互联网的快车,就几乎陷入利润增长停滞的泥潭。

这样的表现当然是不符合投资者对工业互联网独角兽的预期的。

事实上,在2018年上半年登陆A股的四大独角兽中,360、药明康德、工业富联、宁德时代的市值均较高点有较大回落,但只有工业富联出现股价破发,究其原因,工业富联的发行价已经不便宜。

尴尬的护城河

工业富联承载着富士康集团创始人郭台铭的工业互联网梦想,这是很多人看好工业富联的理由。

如果鸿海精密、富士康真的能如愿转型工业互联网平台,那么工业富联将成为直接受益的上市公司。

而在成功转型之前,工业富联也依旧是A股制造业的龙头企业。

在制造业,更大的营收规模意味着更高的市场地位、面对上下游厂商更强的议价能力以及更好的成本控制能力。工业富联是其中的代表,这是工业富联最强大的护城河。

在2018年半年度报告中,工业富联也将丰富的客户资源及长期稳定的战略合作关系列为“报告期内核心竞争力分析”第一条。

奥维云网高级研究经理张金阳分析称,“从供应链管理的角度来看,大客户为了保证品质与供应的稳定本身就不会轻易更换代工厂,一般的做法是首先建立稳定的代工厂后,开始扶植第二甚至第三家代工厂以降低风险提高议价权。”

而在电子制造业普遍采用的Buy and Sell模式(客户在采购部分原材料后由其销售给公司,由公司进行加工制造后再向客户销售产成品)下,工业富联这样的巨型代工厂的地位只会越来越稳固。

张金阳称,“小的代工厂根本没有那么大的现金流去接大客户的单子,所以现在代工厂也开始越来越集中。”

但对于工业富联来说,这样的护城河却也是制约其估值的关键因素。

和工业富联形态最相似的,是作为母公司的鸿海精密和兄弟公司富智康,但是工业富联的市销率(适用于更看重营收规模的企业)却达到鸿海精密的3.3倍左右,是富智康的11.1倍左右,估值明显偏高。

数量庞大的员工可以让工业富联在代工市场上占据一席之地,却没办法让工业富联的股价腾飞。

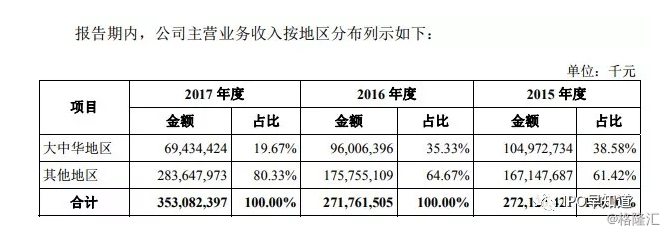

来源:工业富联招股书

在半年度报告中,工业富联再次提示了客户集中度较高和境外经营两大风险。工业富联称:“国际关系紧张、战争、贸易制裁等无法预知的因素或其他不可抗力情形,可能对公司境外业务的正常开展和持续发展带来潜在不利影响。”

今年6月,工业富联曾就这一问题在互动平台上回应称,“公司是一家全球布局的企业,已在全球六大洲、多个国家建厂,凭借成本优势和完善的产业链布局,有充分应对贸易战的能力和对策。”

遥远的工业互联网

工业互联网几乎是工业富联提振股价所能找到的最好的故事范本,但想要把这个故事讲好却没那么容易。

在工业富联公布2018中期业绩后,中金公司、群益证券、平安证券、华金证券均给出增持评级,在报告中提及最多的正是“工业互联网”。

在今年5月举行的第二届世界智能大会上,郭台铭称,平台价值将是消费互联网的100倍,并表示“BAT、谷歌等互联网公司只要做到硬件,就会投降,它们做不了实体经济,未来工业互联网平台的价值将非常大,甚至是富可敌国。”

不过,梦想虽美好,现实却很骨感。

从过往业绩来看,富士康工业机器人项目进展缓慢。2015年至2017年,工业富联精密工具和工业机器人的销售收入分别为9.34亿元、6.51亿元和9.66亿元,占当期主营业务收入的比例均在0.35%下方。

而在其2018年半年报中,仅披露了通讯网络设备业务、云服务设备业务,对于精密工具及工业机器人等业务业绩情况并未披露。

据此前报道,面对投资者对工业富联低迷股价的质疑时,郭台铭曾在鸿海精密股东大会上回应称,“股价现在多少钱,我都不晓得。从A股上市到有所产出,至少需要三年时间。预计最快到2020年,工业富联的投资者才会取得收获。”

看来,工业富联能否撕掉全球最大代工厂的标签,郭台铭能否将工业互联网的故事讲好,还需要较长时间的检验。

郭台铭在提到转型工业互联网平台时多次提及的BEACON平台目前仍处于公司内部试用阶段,工业富联在半年度报告中称,据内部实践效果测算,导入BEACON平台的制造BU效率提升30%,良率提升15%,生产周期缩短18%,库存周转天数缩短26%,能耗降低20%,同时公司人力成本同比下降11.91%(不含研发人力成本)。

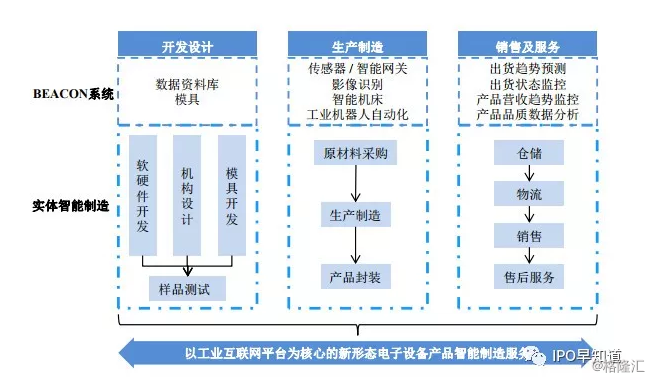

工业富联主要业务模式图(来源:招股书)

但从公司整体来看,工业富联在实现16.29%的营收增速的同时,营业成本也同比增长17.68%。工业富联尚且不能通过BEACON平台降低成本、扩大利润,更谈不上对外输出这一平台能力了。

东吴证券资深高级投资顾问潘绍昌对界面新闻记者表示,对于工业富联的破发并不意外,“市场不好破发很正常”。

从目前来看,工业富联短期内比较难以摆脱“代工厂”标签以及苹果的阴影。工业富联等于是富士康的一个影子。其主要业务就是以加工制造为主,并且围绕着苹果产业链发展。因为工业互联网是个比较大的概念,要求其在互联网平台以及平台的效率方面都要有所建树。

上述概念涉及到芯片以及通讯类设备的研发,从这点来看,当前工业富联并没有核心的竞争力。想要搭建工业互联网,工业富联必须要加大研发投入以及所属零部件的改造,但需要一个长期投入的过程。潘绍昌认为,未来工业富联股价还会继续调整。

可以肯定的是,没有工业互联网,工业富联依然是雄踞一方的代工巨头,但想要真正成为科技公司,向工业互联网转型是工业富联当下最好的选择。来源:36氪

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论