基于溢价折价指标的攻防转换型交易策略

时间:2018年11月28日 14:04:38 浏览:次

[摘要] 策略的基础问题—什么肉可以吃?什么面不能吃? 策略的进阶问题—什么时候可以吃肉?什么时候不能吃面? 策略的执行问题—怎么做到“吃该吃的肉,不吃不该吃的面”?

正文

2018年11月28日 14:04:38

策略的基础问题—什么肉可以吃?什么面不能吃?

我们认为,交易的本质,在于通过调整自己的攻防转换策略,获取流动性溢价收益,同时规避溢价消退(即溢价对应的折价过程)带来的损失。

因此,我们设定三条前提:

第一:在折价过程中,交易的进攻有效性会变差,应该采取消极的策略取向;

第二:在溢价过程中,交易的进攻有效请会变强,应该采取积极的策略取向;

第三:在折价过度到溢价,溢价过度到折价的转换点上,进攻有效性是混沌状态,应该采取中性的策略取向。

策略的进阶问题—什么时候可以吃肉?什么时候不能吃面?

从基础问题出发,实现三条预设前提,我们需要找到两个进阶工具:

第一:溢价和折价过程,不仅要做到定性分析,还要给出定量化评价,这是攻防转换的基础;即,不能单纯依靠主观判断来做定性分析,还需要做客观计算来做定量分析。

第二:需要在上述定性定量分析中,确定触发攻防转换的“边界”或者叫“阈值”,这是攻防转换的关键;即,要有“清晰”的数量化决策依据来决定是攻还是防,不能靠瞎蒙。

这两个工具,都是以“精确正确”为假设条件的。但在实际的市场波动中,“精确”的“正确”往往是不存在的,大量的量化分析师无法过渡到策略分析师和职业交易员,主要瓶颈往往出在过度关注“精确”,而丧失了“模糊性”和“混沌性”,最终演变为过度依赖系统和数据,被数理化的交易系统所反噬。

因此,为了克服上述追求精确所带来的负面影响,我们还需要另外一个进阶工具—模糊正确的仓位管理系统。它存在的主要作用,是在系统的转换点前后,通过仓位的精确控制,实现模糊正确的效果。

即,在系统提示“吃面概率大”的区间,依然保持不高于某个阈值的仓位,且对仓位的风险敞口进行准确的计算,控制吃面的深度和烈度,在规避大部分风险的同时,拥抱小部分的风险。因为风险和收益是对等的,拥抱了“这一轮”小部分的风险,才有可能获得“下一轮”大部分的收益;

同时,在系统提示“吃肉概率大”的区间,依然保持不低于某个阈值的仓位,且对仓位的平衡性始终保持关注,控制吃肉的程度和幅度,在拥抱大部分收益的同时,拒绝小部分的收益。因为收益和风险是对等的,拒绝了“这一轮”小部分的收益,才有可能抵挡住“下一轮”大部分的风险;

两个工具负责“精确”,一个工具负责“模糊”,而所有三个工具的使用又都包含了强烈的“精确取向”,特别是在负责“模糊”的仓位工具中,加入了大量的波动率计算,回撤预测等数学方法,最终,整合出来的工具,就是“精确中有模糊”,而不是“模糊中有精确”。

通过回答了基础问题和进阶问题,我们初步获得了设计交易策略,或者严格意义上说,设计系统交易相关策略的工具集合,这样,一个简单的系统交易就可以开始运行了。

策略的执行问题—怎么做到“吃该吃的肉,不吃不该吃的面”?

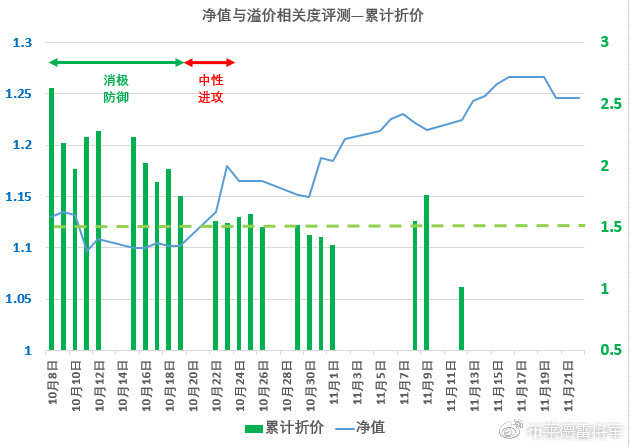

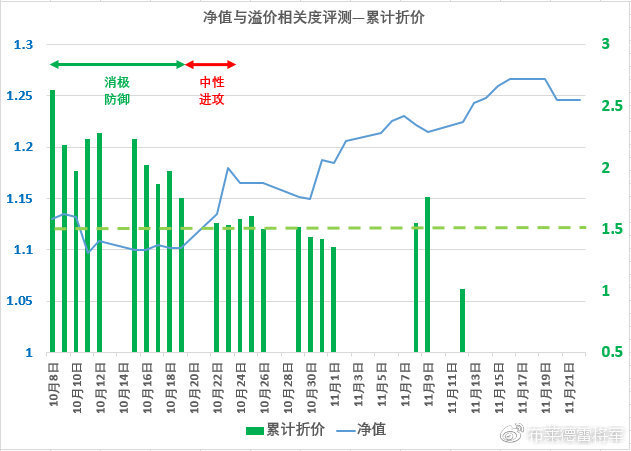

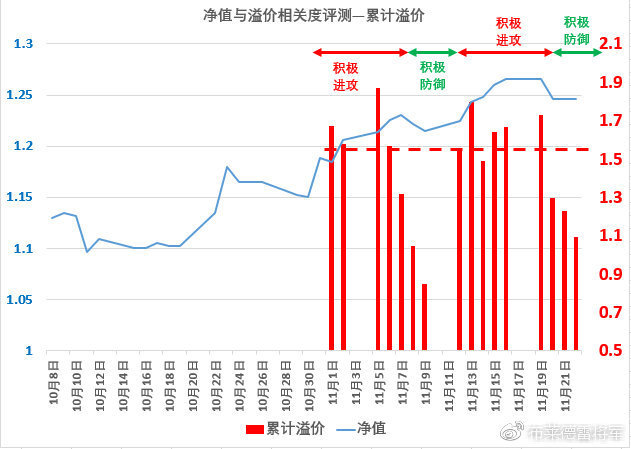

下面,利用我们自有的溢价折价指标,结合2018年四季度净值,对上述简单的系统交易运行过程,予以简述。

· 消极防御阶段

我们定义,当累计折价因子(对应上图右纵坐标)大于1.35(对应上图绿色虚线)以上时,交易系统应该运行在“消极防御”阶段。

消极防御的主要任务,应该是控制净值回撤,而不是谋求净值增长。

消极防御的大致仓位,应该控制在3成到5成左右;

以净值回撤控制目标为尺度,4成到5成阶段,采用对冲型仓位结构设计,谋求利用市场板块和个股方面的轮动性和反射性,通过持有一部分逆势特征的标的,控制净值回撤;

当此种方法无法完成净值回撤控制目标之后,采用直接降仓的方法,进一步缩小自身仓位结构接受外部波动的可能,直接降低整体风险敞口,降仓的目标不设限,降到可以控制住回撤,且睡着着觉,吃得下饭即可。

但需要注意,仓位管理工具的使用,应该时刻考虑交易连续性问题。回撤只能被控制,无法被消灭,要始终保留一部分进攻能力,或者叫转换为进攻的能力。

这样做的原因,有两条:

第一:市场系统是混沌的,外界因素的刺激常常会干扰甚至打断内在的流动性溢价和折价过程,即,市场的随机漫步特性,决定了任何人都不知道,明天的折价因子是不是就会降到1.35以下,所以,要时刻做好出现上述变化的应对方案,而最好的应对,就是不要把刀子丢了,即使他现在带刺会割到自己的皮肤,也要把他拿住了。

第二:没有精准的量化模型,量化的稳定性和进化性,是一对孪生的冤孽兄弟。保持了稳定性,就意味着牺牲了进化性。即,每个稳定运行的量化系统,最终都是在自掘坟墓。本着“系统可以死机,但交易一定要连续”的原则,需要在1.35这个攻防转换阈值附近做一些“模糊处理”,防中带攻,防守反击,以便获得较好的应对先手局面。

因此,本交易系统永远不考虑“空仓”这个选项,即,永远没有“绝对防守”这个阶段。

· 中性进攻阶段

只要交易是连续的,在经历了一段时间的消极防御阶段后,市场总会自发的组织起反击,而每次反击不一定都能成功,只有最后一次反击,可以让我们摆脱防御阶段,转入真正的进攻阶段。市场的随机漫步特性,决定了我们不可能从主观上得到“这次反击是终极反击”这个结论,所以,怎么办?

我们的交易系统采取的策略是,每次反击都要试着参加一下,但需要在仓位工具上控制好参与的风险敞口,不能从井救人,把小JJ丢在井里,用“斗气界”的名言形容,就是“该打就打一打,打不赢,赶紧跑”

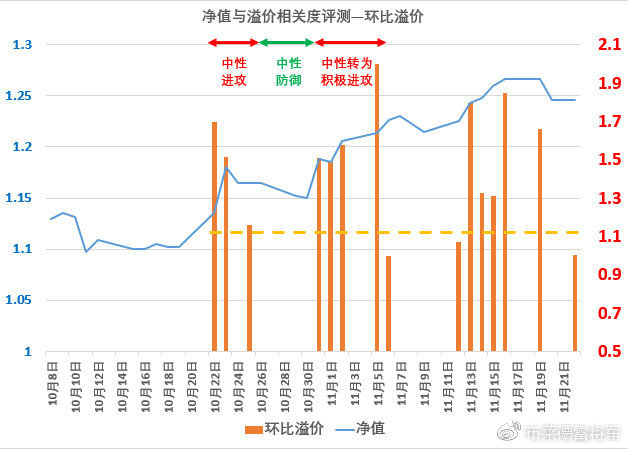

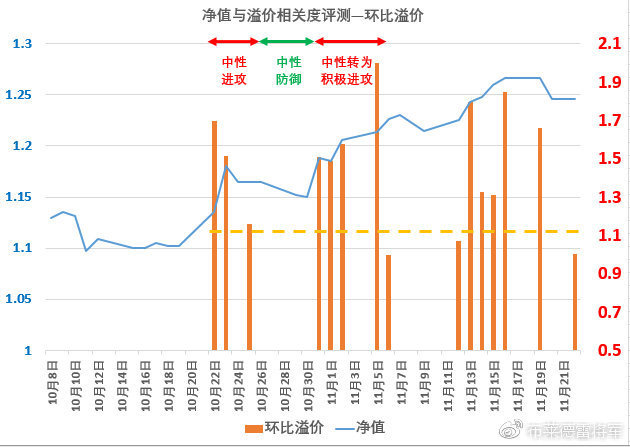

因此,在“消极防御”到“积极进攻”的转换过程中,我们设置了“中性进攻”这一阶段,对应这个设置,我们开发了代表短期流动性溢价效应的“环比溢价因子”指标,并将其和累计折价因子配合使用,来界定“中性进攻”的阶段区间。

在实战中,我们定义,当累计折价因子小于1.35以下时,或者环比溢价因子开始输出(下图二右纵坐标)时,交易系统应该运行在“中性进攻”阶段。

消极防御的主要任务,应该是以较小的净值回撤风险,谋求一定的净值提升机会。注意,此阶段不必以净值提升为目标,而是以获得净值提升的“机会”为目标。

即,环比溢价因子只是表征了溢价可能在折价效应衰减的背景下再次发生,它的本质,只是提供了一些溢价可能发生的“位置”,卡住这些位置,就是拿到了下一轮循环的先手牌。因此,中性进攻的特点,是“卡位”,而这种“卡位”思维还会贯穿后续的进攻过程,成为本交易体系最大的可识别特征之一。

消极防御的大致仓位,应该控制在3成到5成左右;

以卡位目标为尺度,4成到5成阶段,采用对冲型仓位结构设计,1成到1成5为一个交易单元,同时向两个可能发生溢价的方向做布局,成为“双卡位”打法,同时,假设两个卡位方向完全失败的局面发生后,系统需要重新进入消极防御状态,同样设置1成到1成5为一个交易单元,布局在卡位方向的对手盘方向上,对上述“双卡位”策略形成对冲保护。

当卡位失败后,迅速缩小双卡位的仓位,控制回撤,同时验证对冲仓的保护功能,如若无效,整体退回到消极防御阶段,龟缩防守;

当卡位成功后,迅速了结对冲仓位,放大利润,同时将对冲仓位的交易单元投入到新方向的卡位中,变“双卡位”为“三卡位”阵型,以便利用双卡的利润垫,换取更多的卡位位置,扩大先手优势。

中性阶段是本交易系统中,最具风险的阶段之一。因为,“不想赢就永远不会输”,只要“想赢了”,才有可能会“输”。因此,需要依靠上述仓位控制和对冲操作尽可能降低风险敞口的扩大。

PS:对于新关注的粉丝,特别是加入V+会员的新粉,在这个阶段很容易因为抄作业而死翘翘,因此,我们郑重提醒,中性攻击阶段,“试盘,莫伸手”。

· 中性防御阶段

正如上文所述,环比溢价往往只是表征了溢价可能在折价效应衰减的背景下再次发生,多发生在折价和溢价转换点附近,所以往往并不稳定,很容易重新消失,因此,需要界定一个配合“中性进攻”的“中性防御”阶段,来完成交易连续性的延伸。

在实战中,我们定义,当累计折价因子小于1.35以下时,并且环比溢价因子小于1.1时(下图二右纵坐标)时,交易系统应该运行在“中性防御”阶段。

中性防御的主要任务,应该包含两条:第一,锁定一部分卡位获得的收益,同时淘汰一些明显卡错的方向,精简仓位,重新获得进攻头寸;第二,根据市场走势的结果,对于多空局势做出新的判断,准备新的卡位点,去迎接第二次环比溢价的到来。

中性防御阶段的大致仓位,与中性进攻阶段基本相同,只是内部做调仓,锁定部分中性波动收益,平移仓位,开始确定主要进攻点,并且开始新一轮卡位点,以弥补主进攻点主观选择不当所造成的后手局面。

因为“中性”比“消极”需要承担的风险更高,因此,此阶段的回撤控制目标,可以稍做宽松。在实战中,我们可以忍受回撤吃掉50%的中性进攻利润,作为调仓和新卡位的布局成本。

· 积极进攻阶段

观察下面两张图表,你会发现什么问题?一个是环比溢价,一个是累计溢价,对不对?

这里,包含了我们对于溢价的认知。我们认为,只有可以讲“环比溢价”的能量,不断积存下来,从而形成了“累计溢价”,才可以表征,一段新的流动性溢价过程,开始了。

所以,在指标设计中,我们局部更改了环比溢价的统计公式,使其获得了判别累计效应的能力,进而得到了“累计溢价”这个新指标。

在实战中,我们定义,当累计折价因子小于1.35以下时,并且累计溢价因子开始出现(上图二右纵坐标),并且环比溢价因子不低于1.1时,交易系统应该运行在“积极进攻”阶段。

注意,上述判决式,是三重保险的,一定是在折价现象未出现,且两次环比溢价成功累计的条件下,我们才会转入“积极进攻”阶段。因为积极进攻阶段,往往意味着更重的下仓,更快的切仓,这些重手动作都会隐含风险,而三重保险,就是对于风险最好的保护手段——

只要浪确认足够大,冲浪动作野一点,问题也不大,对不对?

积极进攻阶段的主要任务,只有一个—吃肉!吃肉!吃肉!

要敢于下仓,果断下仓,连续下仓,争取最大程度的夺取更多的流动性溢价,同时确保自己始终处于流动性溢价浪潮的浪尖处。

此时,中性进攻和防御阶段得到的净值提升,就是你执行进攻策略的垫子,心态很简单,做错了,大不了就是把前边一局的利润输掉,作对了,这一局,你就是荣耀的王者。

此时,中性进攻和防御阶段拿到的卡位点,就是你执行进攻策略的基石。在有底仓的情况下,只要浪来了,你的加仓就永远不会错,因为可以随时利用止盈底仓的方法来终止你的主观判断错误。

这个阶段的仓位管理,主要应该注意什么问题?匹配流动性。

作为职业盘手,资金量相对较大,考虑的问题,不应该仅仅局限于吃肉,而在于要如何在宴席结束后,把肉咽到肚子里。因此,主要原则应该是,“高仓高流动性,低仓低流动性”。

注意,这种流动性溢价的打法,和常规的“高仓低弹性,底仓高弹性”,有着本质的不同。他的下仓轻重和仓位高低,不是锚定“弹性”,而是锚定“流动性”。

这里边,是有一条隐含的假设条件:

你既然是个“胖子”,那就应该参与胖子的“游戏”,不要去和一群“瘦子”抢饭吃,因为根本吃不饱。所以,你应该选择和自己资金体量或者预期未来管理资金体量相匹配的餐桌(或者叫赌桌)来展开战线;

而正因为“胖子”与“胖子”之间相同的约束条件,大部分“胖子”都会采用和你雷同的策略,因此,你的餐桌就会很热闹,即,在短期内,会形成“高仓高弹”的效果,让你的收益和获利迅速奔跑,将前述“消极防御”“中性进攻”“中性防御”等三阶段重复累计的先手优势,一举转换为胜势。

正如上文所说,这个阶段,不必在乎风险问题,因为你在前三个阶段已经很好的中和了风险。

· 积极防御阶段

类似于“中性进攻”有“中性防御”做匹配,积极进攻阶段,同样需要匹配一个“积极防御”阶段。

这个防御阶段的边界界定,往往并不固定,过于死板的界定,可能会影响利润的扩大和释放,而过于宽松的界定,往往会让自己对于风险的敏感程度下降。

在实战中,我们会利用一条“控制线”(即上图中的红线)来作为界定的控制基准。经过磨合,我们的策略师和交易员达到最佳优化平衡的控制点,对应累计溢价因子为1.5。

即在当前的流动性环境中,累计溢价因子低于1.5,并且其他两个因子条件不变,我们会开始进入积极防御阶段。

积极防御阶段的任务以及仓位管理方法,与上文的“中性防御”基本相同。区别,主要集中在三点:

第一:到这个阶段,应该大概率已经锁定了本轮的主攻方向,因为,仓位调换不应该出现过多的情况;

第二:到这个阶段,是收获的季节,所以一定要开始做收获的动作,最简单的办法,就是保留核心,止盈其余,腾出头寸,再做布局。

第三:到这个阶段,市场的流动性溢价应该处于有效维持的状态,因此,回撤控制应该更加容易。在实战中,我们一般以锁定阶段盈利的70%作为回撤控制目标。

正如上图所示,流动性溢价的形态,很类似于海浪,一浪连一浪,在两浪之间,做一些适当的积极防御,不但可以锁定一部分利润,还有可能通过局部调整仓位和攻击点,从这一浪的浪尖,切换到下一浪的浪尖,实现攻守平衡,即,出局与入局的平衡。

· 积极防御阶段 重新转入 消极防御阶段

通过上述论述,大家很容易看到,一套交易系统所操作的交易,一定是连续的,那么连续之后,就一定是闭环的。山有多高,水就有多深。没有永远上涨的股票,是因为没有永远维持的流动性溢价。

因此,我们定义,累计溢价因子低于1,且环比溢价因子也低于1的时候,我们要预先准备从“积极防御”切换到“消极防御”了。

新的一轮攻守循环,就这么结束了,也就这么开始了。

好了,全部的交易系统简要介绍,到此为止。

你脑子里,是不是开始浮现出下面这个图形了?

循环即生克,黑白即多空,你中有我,我中有你,就是对冲下的攻防转换,没有开始,也没有结束,交易,注定是一场没有终点的长跑。

共勉!

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论