以史为鉴,2014~2015年市场形势对当下的启示

时间:2018年12月12日 13:37:00 浏览:次

[摘要] 今年宏观形势和市场表现,与2014年较为类似;回溯2014-2015年经济与市场逻辑,或对当下分析和未来展望有一定启示。

正文

2018年12月12日 13:37:00

报告要点

热点分析:今年与2014年宏观形势和市场表现较类似,回溯历史或获得启示

今年宏观形势和市场表现,与2014年较为类似;回溯2014-2015年经济与市场逻辑,或对当下分析和未来展望有一定启示。回溯历史,今年与2014年,均经历经济增速回落、投资和消费下降,货币转向宽松等;与此同时,债市明显走强。2015年,经济增速继续回落、货币维持宽松,债市在上半年经历震荡、下半年再度走强,分析当时经济和市场背后的核心逻辑,或对当下有一定启示。

两段时期在基建、房地产,以及微观市场结构和境外机构行为等方面存在一些差异。与2014年不同,今年基建投资大幅下滑,地方广义财政融资显著收缩;房地产采取“因城施策”的调控方式,当时从调控转向放松。与此同时,市场结构有所不同,交易型机构成为债市参与主力,广义基金持有债券占比大幅抬升;境外机构行为对债市影响也明显增强,今年前10个月增持国债占比达44%。

综合来看,经济基本面和流动性仍是债市中长期走势核心驱动逻辑,但供需变化及预期波动等或阶段性对债市产生一定干扰。转型背景下,我国经济经历“阵痛期”,流动性或继续维持合理充裕、对冲信用收缩的影响,使债市仍有经济基本面和流动性的支持。但从供需关系来看,政策维稳或带动利率债供给的明显上升;股债比价效应或导致配置资金对权益类资产的偏好上升,而中美利差收窄可能降低境外机构配置国内债券的动力,进而阶段性对债市产生一定干扰。

债市策略:长端收益率的过快下行,或加大短期震荡调整压力;中长期来看,基本面仍有利于债市,但需留意利率债供需变化等潜在干扰。上周,受市场降息预期等影响,利率债长端收益率再度出现大幅下行,部分透支中长期逻辑。短期来看,外围环境变化、美联储议息会议等,均可能对债市产生干扰;同时,考虑到通胀和政策预期等因素变化,预计利率债或将震荡调整。中长期来看,经济基本面仍有利于债市,但需留意利率债供需变化及预期波动等潜在干扰。

报告正文

2014-2015年市场形势,对当下的启示

事件:

今年以来,债市总体走强,长端收益率显著下行。回溯历史来看,当前宏观形势和市场表现与2014年有诸多相似之处,研究2014-2015年市场形势,或对当下有一定启示。

(信息来源:长江证券研究所)

点评:

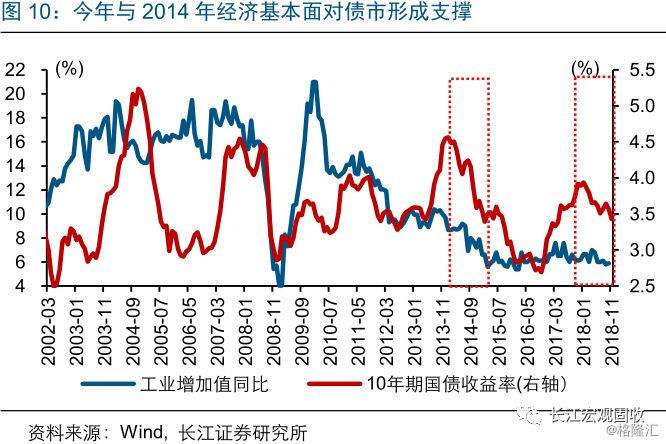

伴随长端收益率的大幅下行,部分投资者对未来债市走势产生一些担忧;今年市场表现与2014年较为类似,回溯当时宏观与市场形势,或对当下有一定启示。今年以来,债市总体走强,10年期国债收益率从去年底的3.88%下行59.5BP至今年12月7日的3.29%,收益率水平已处于历史低位,使部分投资者对未来债市走势产生一些担忧。回溯历史来看,持续超过1年的债牛包括始于2004年底和2014年的2轮,其中今年市场表现等与2014年较为类似,研究当前与2014-2015年宏观和市场形势的异同,或对当下分析和未来展望有一定启示。

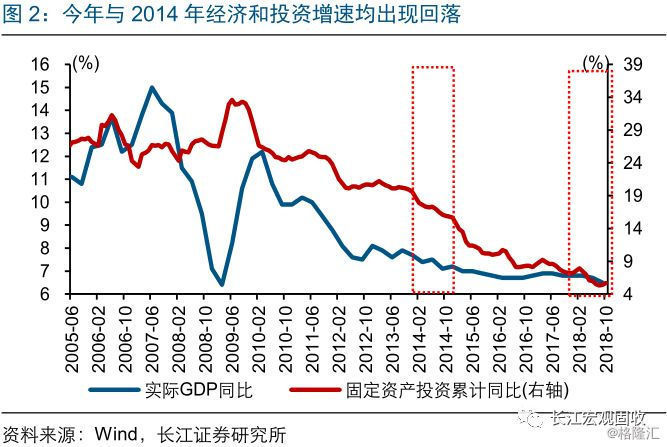

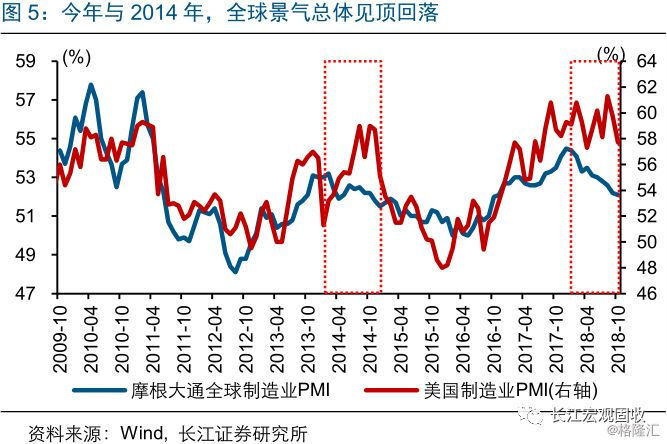

今年与2014年经济整体表现较为类似,经济、投资和消费增速等指标均出现回落,出口增速先升后降。回溯历史来看,今年与2014年经济整体走弱,今年3季度实际GDP增速较去年底回落0.3个百分点,而2014年全年下降0.5个百分点。三大需求中,投资和消费增速总体回落,例如,固定资产投资增速在今年前10个月下降1.5个百分点、2014年下降3.9个百分点;出口增速在前10个月总体趋于上升,然后在11月出现明显下滑。此外,两段时期全球景气均趋于回落、美国景气先升后降。

两段时期货币环境也较为类似,社融增速回落、信贷增速先降后升,货币均转向宽松、实施定向降准。今年和2014年两段时期,社融存量增速均显著回落,非标融资类的委托和信托贷款增速也整体下滑,信贷增速先回落后上升。同时,货币环境总体从前期偏紧转向宽松,央行实施定向降准,货币市场利率均大幅回落;有所不同的是,2014年央行降过息,今年以来基准利率一直维持不变。

两段时期货币环境也较为类似,社融增速回落、信贷增速先降后升,货币均转向宽松、实施定向降准。今年和2014年两段时期,社融存量增速均显著回落,非标融资类的委托和信托贷款增速也整体下滑,信贷增速先回落后上升。同时,货币环境总体从前期偏紧转向宽松,央行实施定向降准,货币市场利率均大幅回落;有所不同的是,2014年央行降过息,今年以来基准利率一直维持不变。

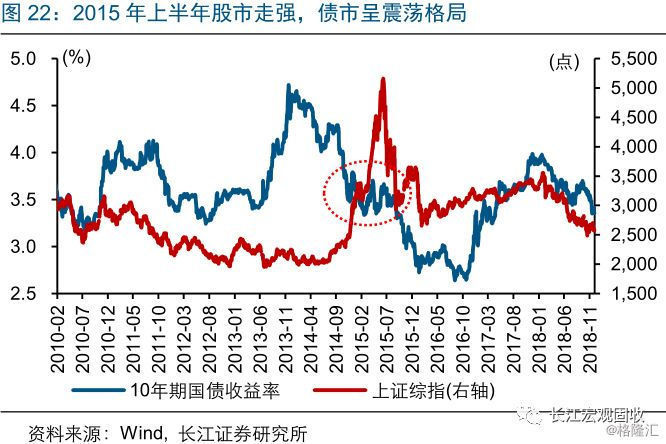

除经济基本面和流动性驱动外,两段时期存在类似的股债轮动逻辑。从今年与2014年的宏观形势来看,基本面和流动性均对债市走强形成有力支撑。与此同时,两段时期也存在类似的股债轮动逻辑。股票风险溢价在2014年达到历史高位,股债比价效应显现,导致机构偏好部分转向权益类资产;今年股票风险溢价也逐渐接近2014年的水平,也引起部分资金大类配置机构的关注。

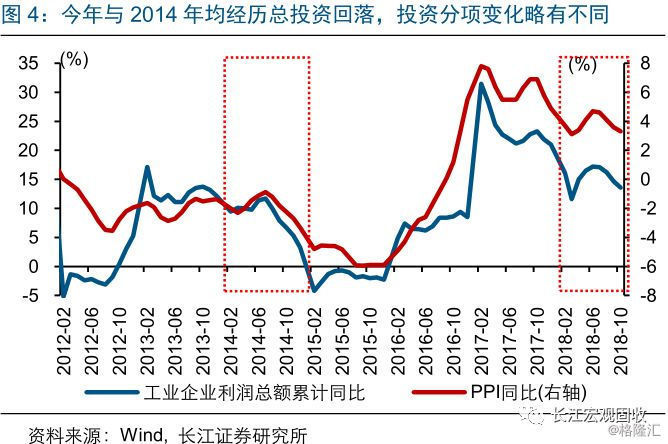

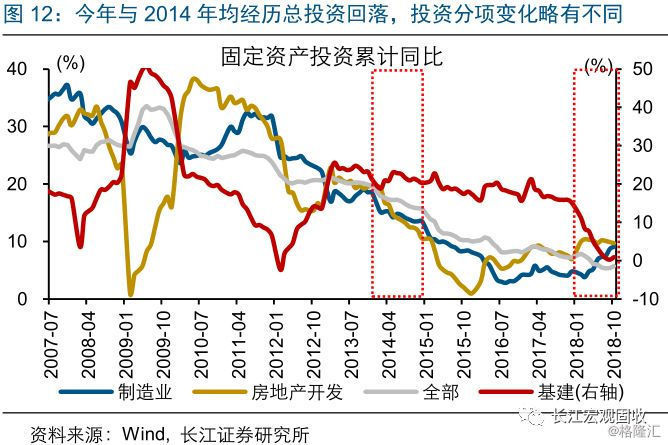

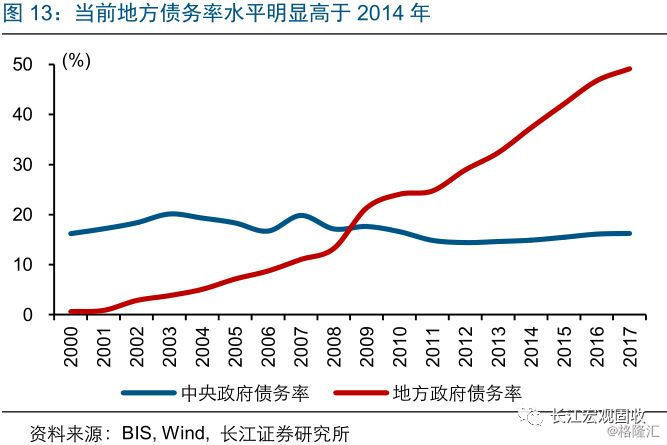

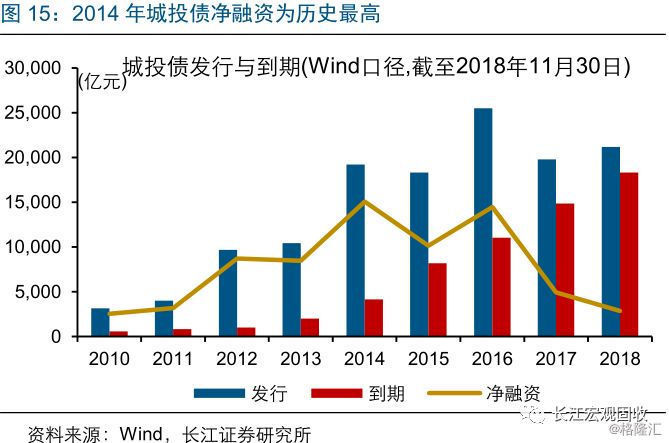

但今年与2014年,在基建投资、财政等方面有所不同,可能与债务和杠杆行为的约束不同有关。尽管两段时期总投资增速均处于回落态势,分项投资有所不同,今年基建投资大幅回落,拖累总体投资;2014年基建投资保持高位,制造业和房地产投资回落拖累总体投资。同时,两段时期财政也存在一定差异。今年减税降费力度较大,地方政府融资依靠地方债;2014年财政支持相对偏弱,较为依赖广义财政扩张。基建投资与财政方面的差异,与两段时期地方债务水平,以及政策对杠杆行为的约束不同有关。

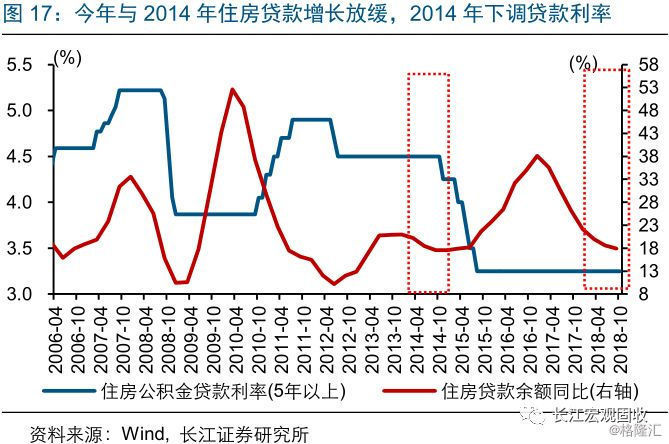

两段时期房地产投资变化也有所不同,或与两段时期房地产政策有关;今年维持“因城施策”的调控政策,2014年房地产政策从调控转向放松。今年房地产投资表现出较强韧性、增速总体保持相对较高水平,而2014年房地产投资持续回落,这种差异与两段时期房地产政策有关。2015年以来的“因城施策”政策,导致不同城市房地产销售和投资表现不同,使今年房地产投资表现出较强的韧性;而2013年的房地产政策全面收紧,导致商品房销售大幅回落,房地产投资也随之明显下滑,随后房地产调控转向放松,例如,2014年9月30日出台房贷新政、积极支持居民住房贷款需求等。

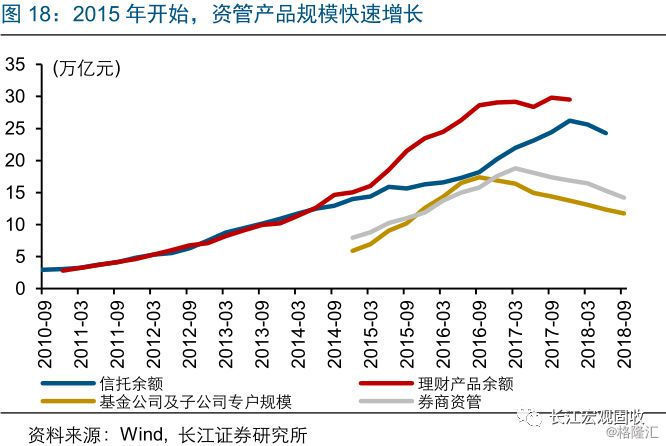

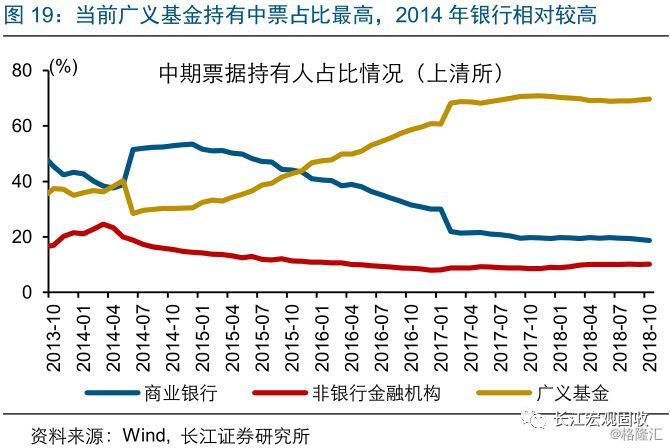

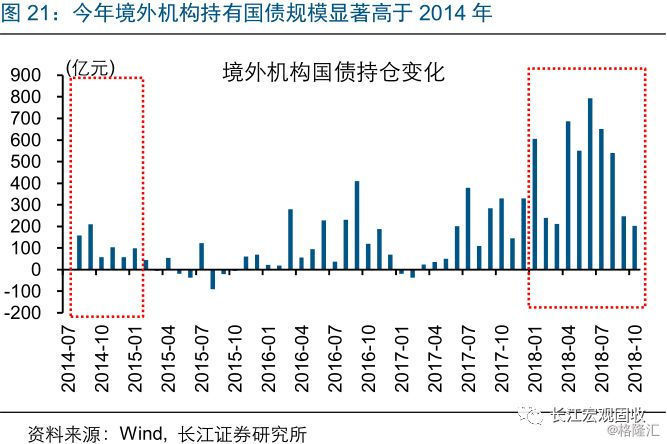

此外,两段时期,微观市场行为存在差异,今年广义基金和境外机构对债市的影响,明显强于2014年。近年来,随着资管业务的快速发展,包含理财、基金在内的广义基金成为债市重要参与者,当前广义基金持有中票占比在70%左右,明显高于2014年。货币市场利率低位趋稳下,交易型机构“滚隔夜”的行为增多,而2014年相对较少。此外,今年境外机构大幅增持国内债券,对国内债市的影响明显增强。

综合两段时期情况来看,经济基本面和流动性仍是债市中长期走势核心驱动逻辑,但供需变化及预期波动等可能阶段性对债市产生一定干扰。2015年经济和货币环境延续2014年,但受资金流入股市等影响,债市在2015年上半年进入区间震荡;随着2015年年中资金回流债市,理财等资管产品规模快速扩张、杠杆行为增多,驱动收益率继续下行。当前,我国经济经历“阵痛期”,流动性或继续维持合理充裕,使债市仍有经济基本面和流动性的支持。但从供需关系来看,政策维稳或带动利率债供给的明显上升;资管新规[2]等或约束机构杠杆行为,股债比价效应或导致配置资金对权益类资产的偏好上升,而中美利差收窄可能降低境外机构配置国内债券的动力,进而阶段性对债市产生一定干扰。(详细分析请参考《债牛下半场盛宴,还是尾部狂欢——从中美利差谈起》)

经过研究,我们发现:

(1)今年宏观形势和市场表现,与2014年较为类似;回溯2014-2015年经济与市场逻辑,或对当下分析和未来展望有一定启示。回溯历史,今年与2014年,均经历经济增速回落、投资和消费下降,货币转向宽松等;与此同时,债市明显走强。2015年,经济增速继续回落、货币维持宽松,债市在上半年经历震荡、下半年再度走强,分析当时经济和市场背后的核心逻辑,或对当下有一定启示。

(2)两段时期在基建、房地产,以及微观市场结构和境外机构行为等方面存在一些差异。与2014年不同,今年基建投资大幅下滑,地方广义财政融资显著收缩;房地产采取“因城施策”的调控方式,当时从调控转向放松。与此同时,市场结构有所不同,交易型机构成为债市参与主力,广义基金持有债券占比大幅抬升;境外机构行为对债市影响也明显增强,今年前10个月增持国债占比达44%。

(3)综合来看,经济基本面和流动性仍是债市中长期走势核心驱动逻辑,但供需变化及预期波动等或阶段性对债市产生一定干扰。转型背景下,我国经济经历“阵痛期”,流动性或继续维持合理充裕、对冲信用收缩的影响,使债市仍有经济基本面和流动性的支持。但从供需关系来看,政策维稳或带动利率债供给的明显上升;股债比价效应或导致配置资金对权益类资产的偏好上升,而中美利差收窄可能降低境外机构配置国内债券的动力,进而阶段性对债市产生一定干扰。

注释:

[1] 2015年之前存量同比增速根据当月新增和历史存量数据倒推。

[2] 本文资管新规指《关于规范金融机构资产管理业务的指导意见》。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

作者:长江宏观固收赵伟团队

来源:长江宏观固收

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论