策略 | 复盘2018年港股“黑天鹅”

时间:2019年01月02日 12:13:00 浏览:次

[摘要] 解构“黑天鹅”频发背后的前因后果,对于2019年的港股投资具有启发意义。新年港股策论开篇,我们将从宏微观复盘18年港股“黑天鹅”。

正文

2019年01月02日 12:13:00

● 港股策略周论:复盘2018年港股“黑天鹅”

解构“黑天鹅”频发背后的前因后果,对于2019年的港股投资具有启发意义。新年港股策论开篇,我们将从宏微观复盘18年港股“黑天鹅”。

外在表象:高波动率和风险溢价抬升。受基本面放缓、人民币贬值、贸易战、流动性和政策影响,18年港股波动率抬升,“黑天鹅”成色渐足。

宏观共性:基本面和外部环境的“长焦”风险。和11年和15年类似,18年也处于经济下行、流动性偏紧环境,同时叠加全球政治经济风险事件。

微观解构:触发18年港股“黑天鹅”的因素可归纳为宏观冲击、政策影响、突发事件干扰、中美贸易战和海外映射,其中贸易战为新增变量。

对于19年的沙盘推演:短期内,市场“黑天鹅”的成色不会褪却,但Q2后“黑天鹅”事件的冲击力度会下降,流动性和政策是改善的契机。

投资策略:市场仍不平静,等待主线进一步清晰。考虑基本面放缓、流动性偏紧和外部事件冲击,短期不排除继续“砸坑”,国内政策对冲将继续。短期关注高股息个股、消费服务等,中期内关注汽车、科技股、建筑。

● 一周港股焦点图解:养老金再平衡与美股表现

本周港股焦点图解为:养老金再平衡与美股表现。养老金再平衡是美股年底反弹的重要因素之一;针对股债相对吸引力,养老金季末进行调仓。

● 市场概览与情绪跟踪

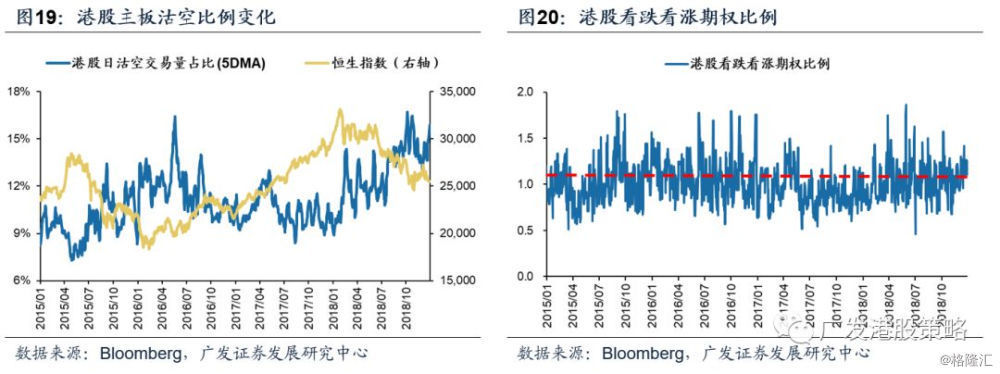

本周(12.24-12.28)恒生指数下跌0.97%,恒生一级行业除公用事业、消费者服务业外全部下跌,资讯科技业、能源业领跌。HVIX指数、主板沽空比例上升,看跌看涨期权比例均小幅下降。

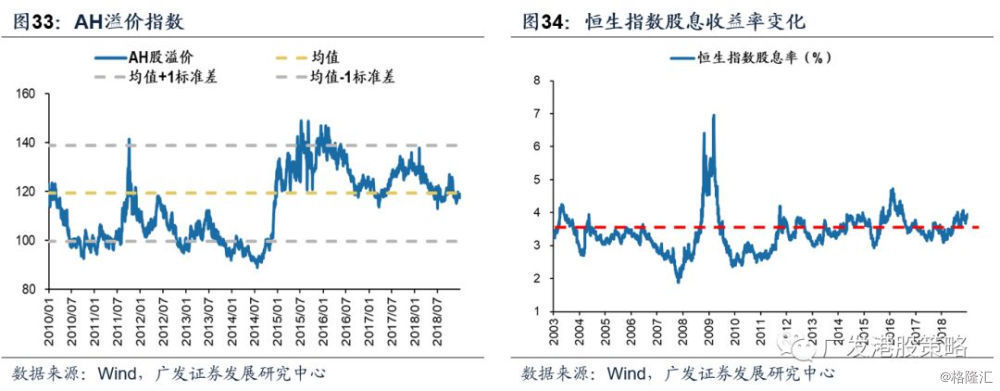

● 宏观流动性与估值跟踪

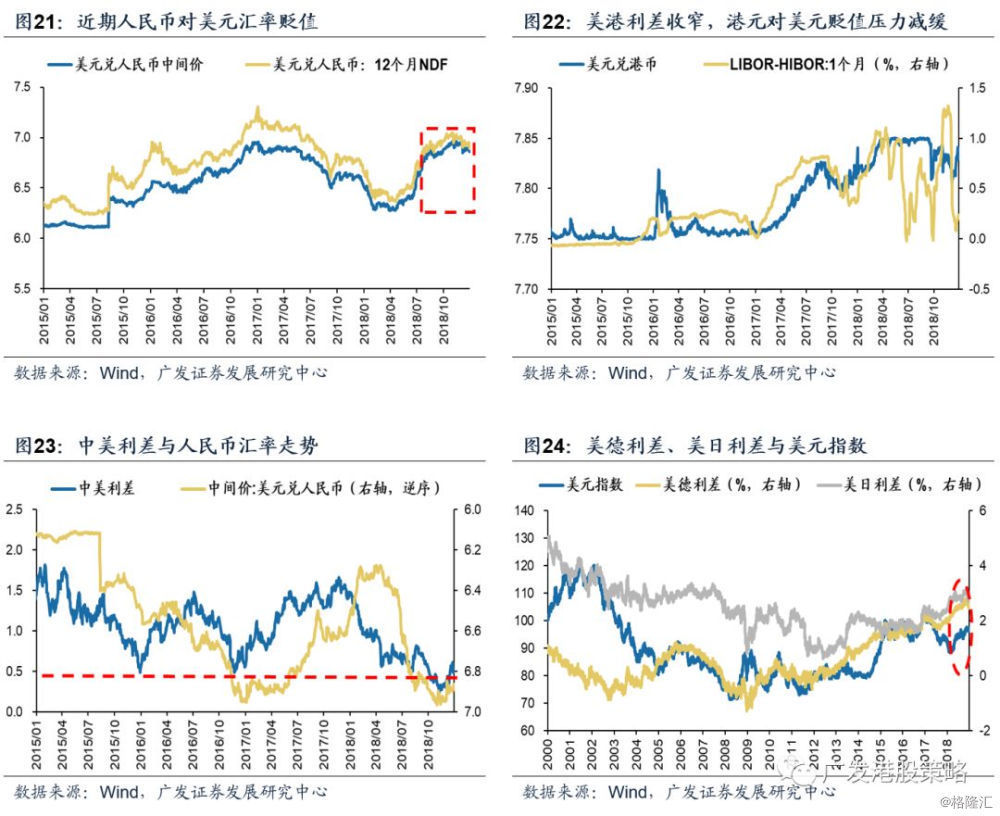

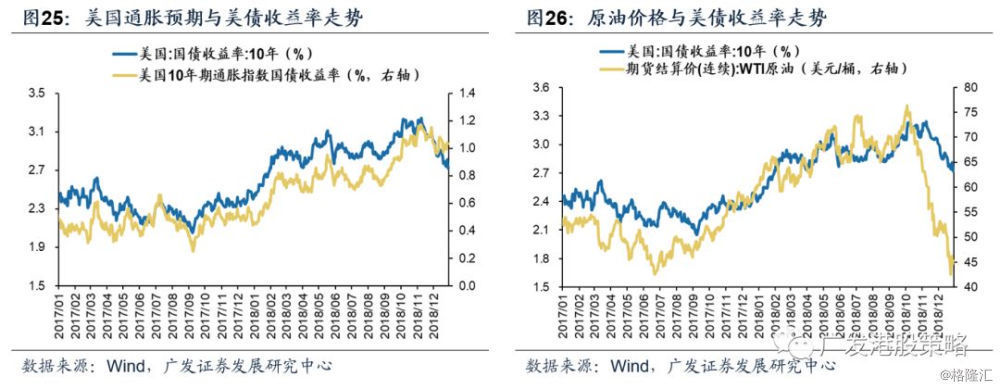

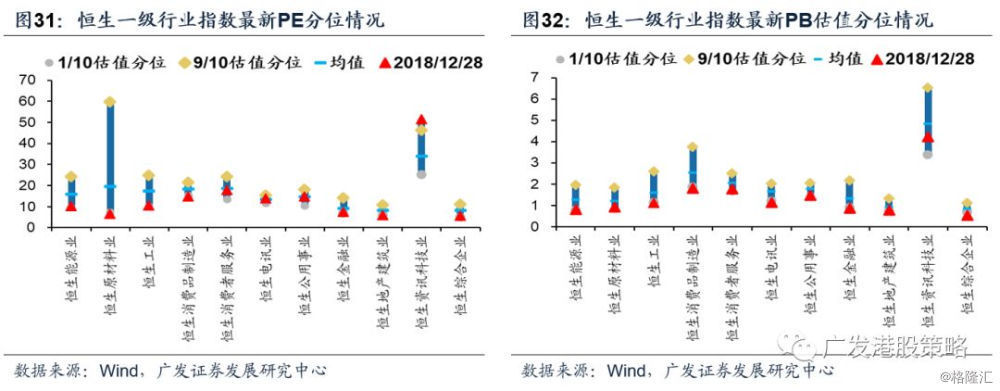

本周(12.24-12.28)人民币兑美元汇率变化幅度较小。10年期美债收益率下跌至2.72%,中美利差减小至51BP。WTI原油价格45.3美元/桶。恒生指数PE 9.46倍,低于历史均值。

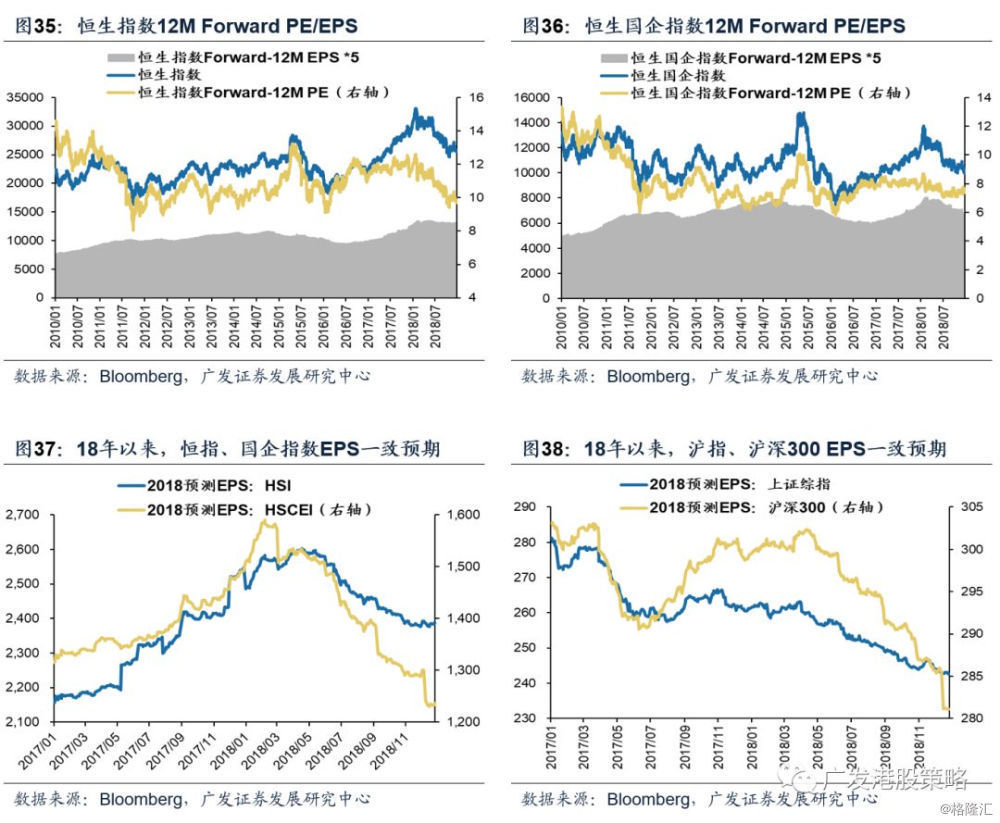

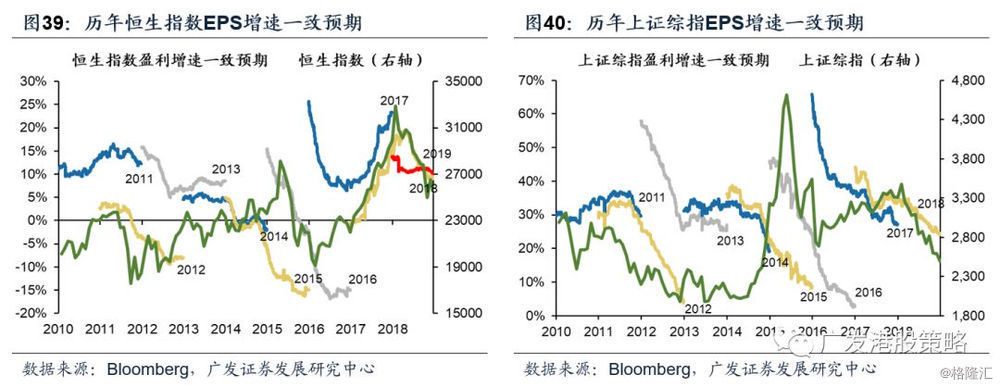

● 一致预期EPS跟踪

本周(12.24-12.28)彭博对于恒生指数和国企指数18年EPS一致预期增速小幅下调。

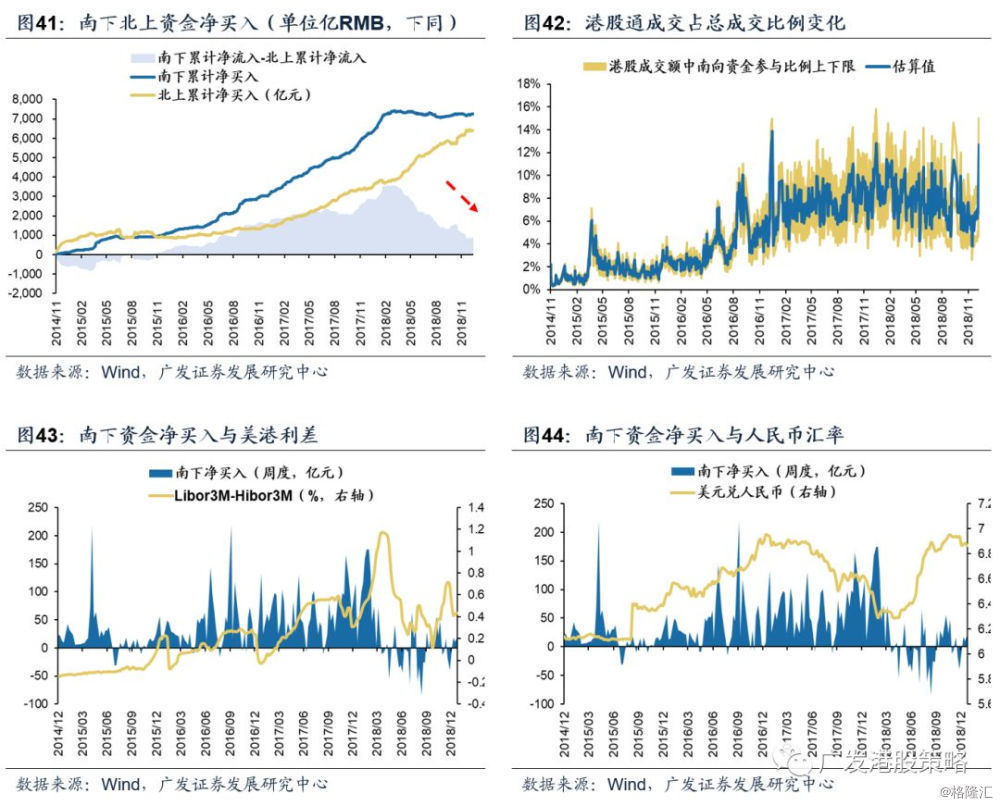

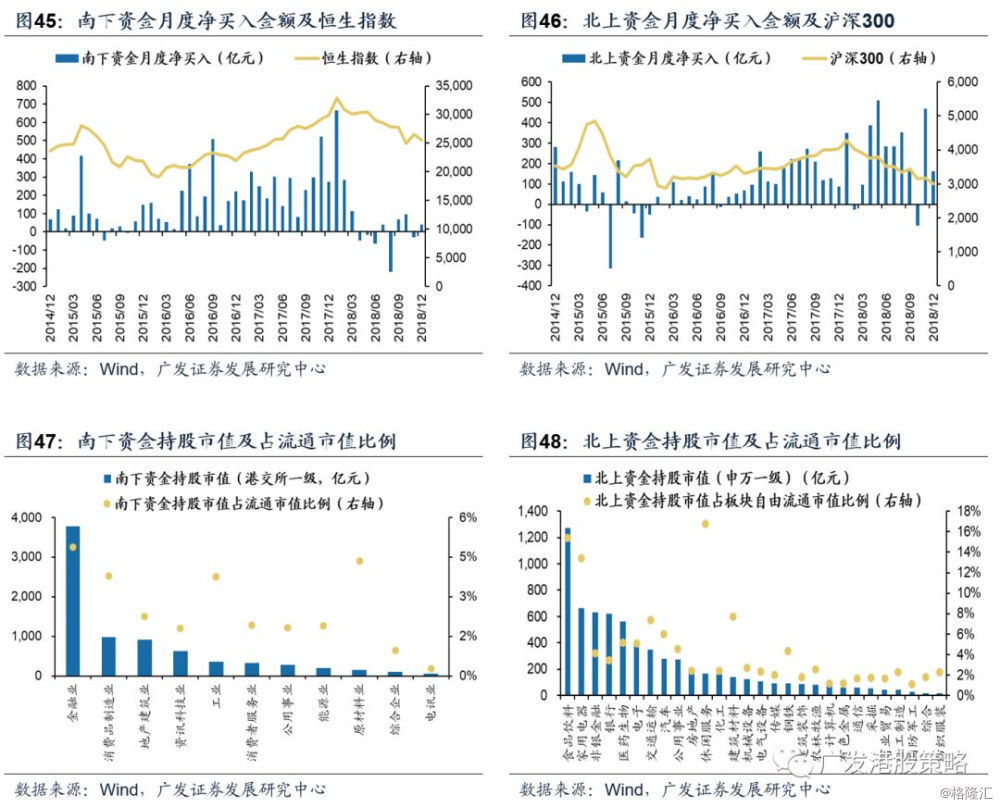

● 南下北上资金跟踪

本周(12.24-12.28)南下资金净流入19.7亿,北上资金净流入27.6亿,港股成交额中南下资金参与占比上升。

● 风险提示:美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

1

港股策略周论:复盘2018年港股“黑天鹅”

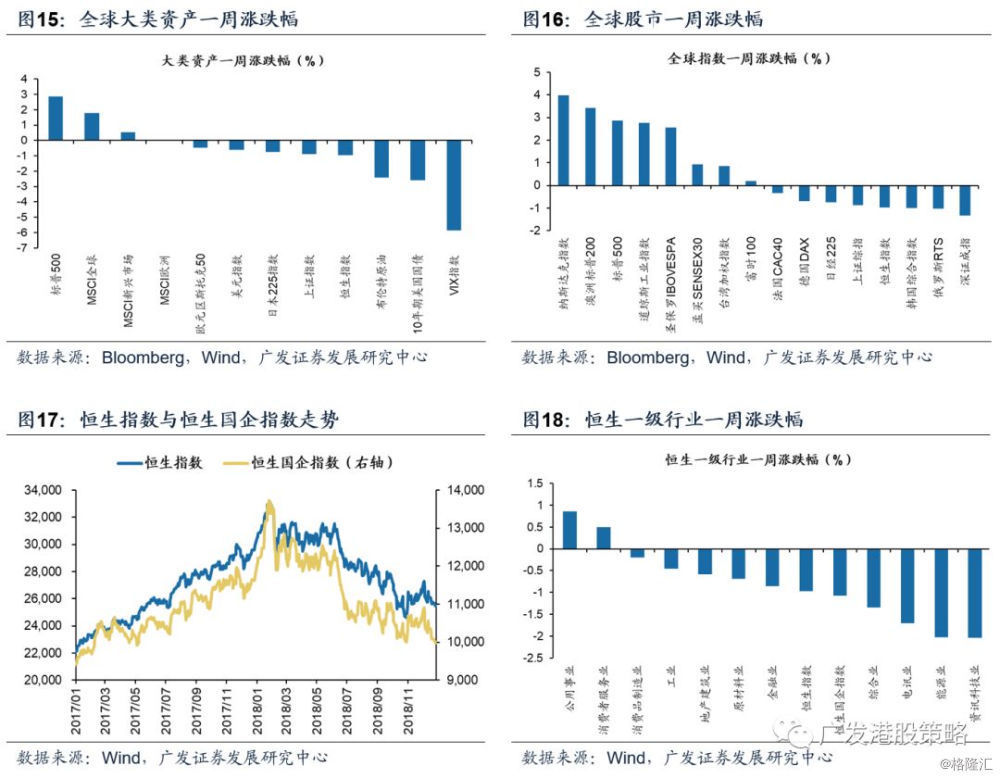

12月最后一周,全球股市涨跌互现,美股涨幅居前。港股一周(12.24-12.28)走势较为平淡,恒生指数和恒生国企指数分别下跌0.97%和1.08%。板块方面,恒生一级行业除公用事业、消费者服务业外全部下跌,资讯科技业、能源业领跌。

进入2019年,有必要对过去的2018年港股市场进行一个简单的回顾。如果说上半年还是“‘白天鹅’和‘黑天鹅’的交织”(参考18年9月7日中报专题报告:“白天鹅”与“黑天鹅”的交织——2018年港股中报业绩深度分析),那么下半年港股市场“黑天鹅”成色已然十足,投资者只能“习惯做高波动率的朋友”(参考18年8月23日 AH市场一致预期专题报告:仍要习惯做高波动率的朋友——细数年初以来AH市场的五大误判),以较低仓位转向防御。复盘2018年,对于“黑天鹅”事件的解构是难以回避的话题,同样对于2019年的港股投资具有启发意义。与历史上“黑天鹅”事件集中出现的类似年份相比,2018年有什么不同? 2019年,该不利局面能否得到改观?2019年港股策论开篇,我们将带投资者复盘18年港股“黑天鹅”的前因后果。

1.1 复盘2018年港股:与高波动率为伍,下半年“黑天鹅”成色渐足

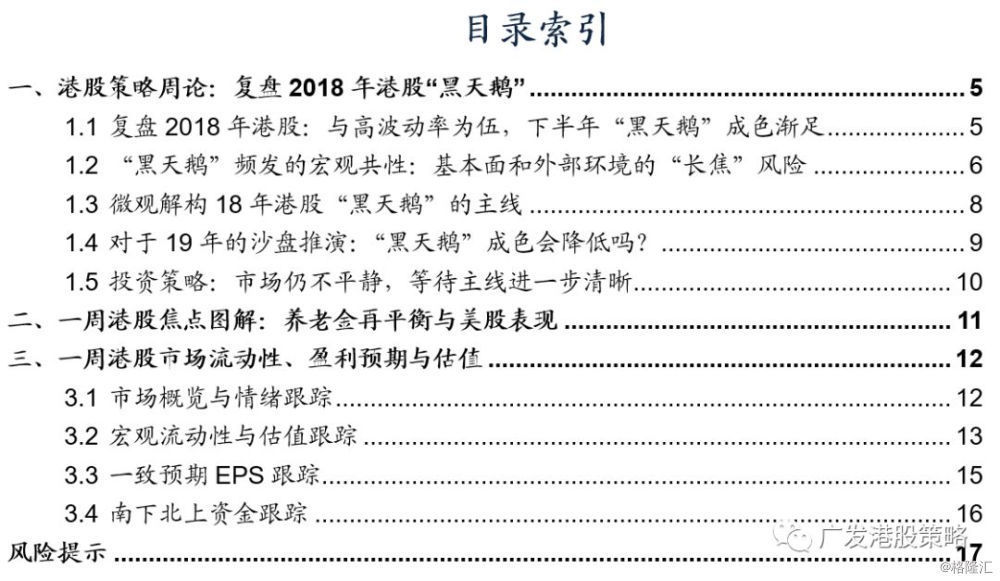

回顾2018年,港股年初短暂走高后持续回落,恒生指数、国企指数全年分别下跌13.6%、13.5%。板块方面,恒生一级行业中防御性板块表现更好,仅公用事业取得正收益;港股18年跌幅最大的是资讯科技业,全年累跌近30%。

18年港股同时受A股、美股走势影响,但与A股走势更为相关:18年2月份与10月份美股大跌,导致AH股同时“砸坑”;但6月贸易战升级、人民币贬值仅导致AH市场大跌而美股相对稳健,同时10月份后,港股与美股走势一度“脱钩”。

具体来看,18年港股市场估值和盈利“双杀”,下半年“黑天鹅”成色渐足,投资者“与高波动率为伍”。

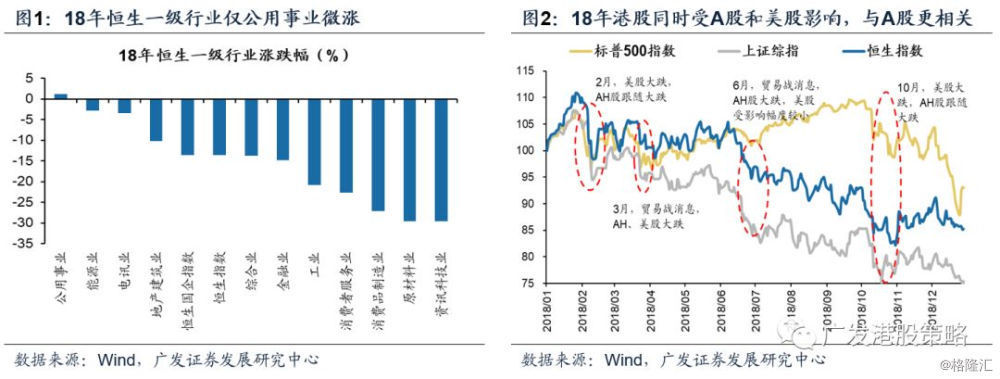

第一,18年港股估值和盈利“双杀”。美联储4次加息、美债收益率上行、强势美元和人民币贬值导致港股市场流动性退潮,“流动性逆风”是造成港股估值受压的主要原因;2018年下半年开始,中国经济下行压力增加,加上中美贸易战冲击和人民币贬值压力,港股一致预期EPS持续下调。

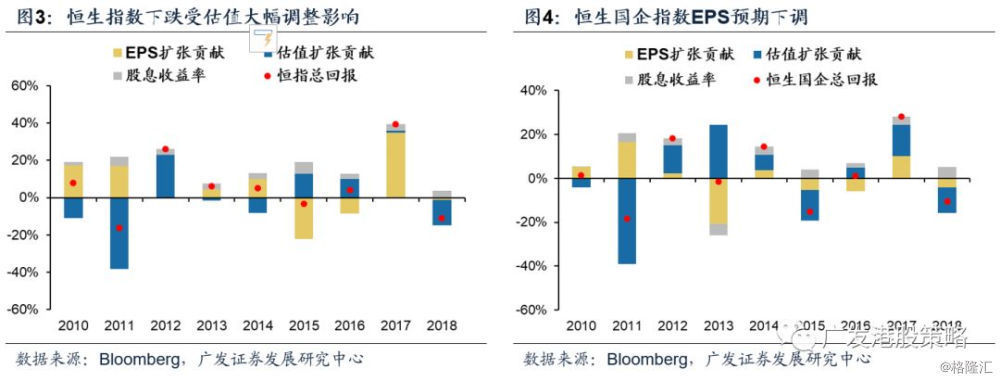

第二,港股“离岸”与“在岸”因素共同推升波动率中枢。18年美股2月和10月份后两轮大跌导致波动率抬升,港股受美股波动带来的风险偏好传染;下半年开始,中美贸易战形势恶化、国内信用走弱和经济数据放缓导致AH市场风险溢价飙升。

第三,下半年开始,板块和个股“黑天鹅”事件频发,风险一度无从躲闪。我们曾将下半年港股市场策略概括为“风险枪口位”(参考报告“枪口位”的尴尬选择——港股策略周论8月第3周),国内基本面、汇率、政策和外部风险因素增加了港股的“黑天鹅”成色,科技、教育、医药、金融、电讯、消费等权重板块均遭受冲击。

1.2 “黑天鹅”频发的宏观共性:基本面和外部环境的“长焦”风险

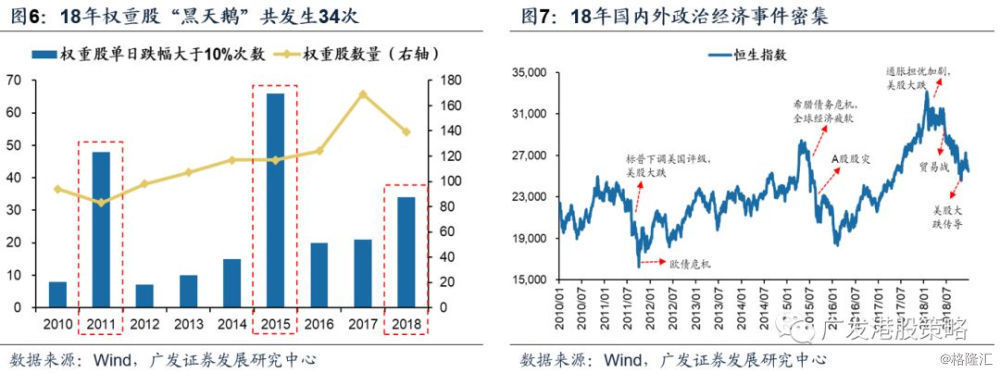

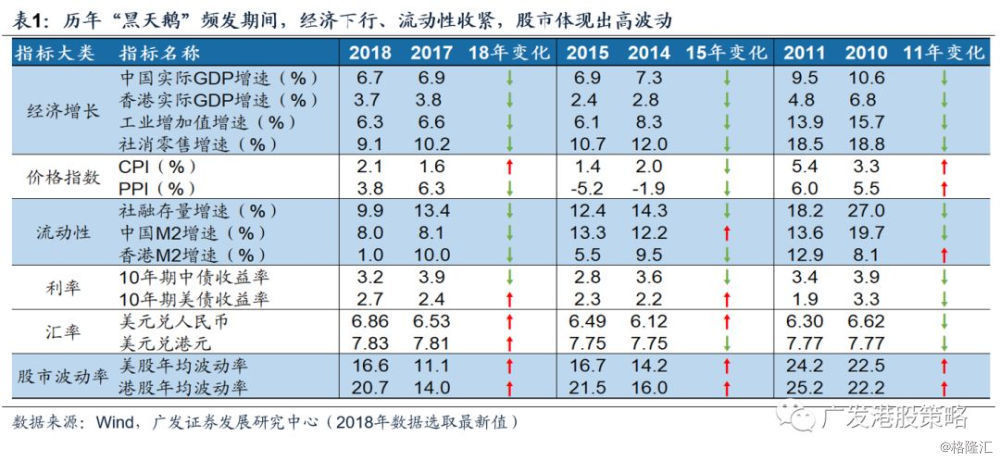

我们以市值大于500亿港元的权重股作为研究样本,以股价单日跌幅大于10%作为“黑天鹅”事件的划分标准,以此进行量化分析。18年权重股“黑天鹅”事件共发生34次,是11、15年以来又一峰值。分析以上三年“黑天鹅”频发的宏观背景,可以发现一些宏观共性。

其一为“内忧”,包括经济下行、流动性退潮。对比11、15、18年主要经济指标,均面临增速回落的“内忧”特征,体现为GDP增速、工业生产、消费数据全面下滑。宏观流动性层面,18年国内社融数据持续低迷,口径调整后的存量增速仅略高于名义GDP增长,与恒指表现较为相关的香港M2增速大幅下行,流动性环境兼具了11年和15年的特征。而18年10年期美债收益率整体中枢上移,且在2月和10月份上行斜率过快,造成恒指波动率急剧上升,又是11年和15年之外的“意外变量”。另外,4月份后的人民币快速贬值造成中资股估值和盈利出现“双杀”,和15年人民币“汇改”后的环境类似。

其二为“外患”,多为全球政治经济事件的风险传导。11、15、18年的另一共性特征是全球政治经济事件密集。由于跨境资金自由流动的特性,全球政治经济风险较易传导至港股。以18年为例,导致“黑天鹅”频发的外部风险主要包括中美贸易战、美股下跌、新兴市场货币贬值、意大利预算问题、英国“脱欧”风险等。

综上历史复盘,港股市场“黑天鹅”频发时,多处于经济下行、流动性紧缩的市场环境,若叠加全球股市波动率上行,则“黑天鹅”成色更足。2018年,便是港股市场基本面、流动性和风险偏好均不“友好”的年份。

1.3 微观解构18年港股“黑天鹅”的主线

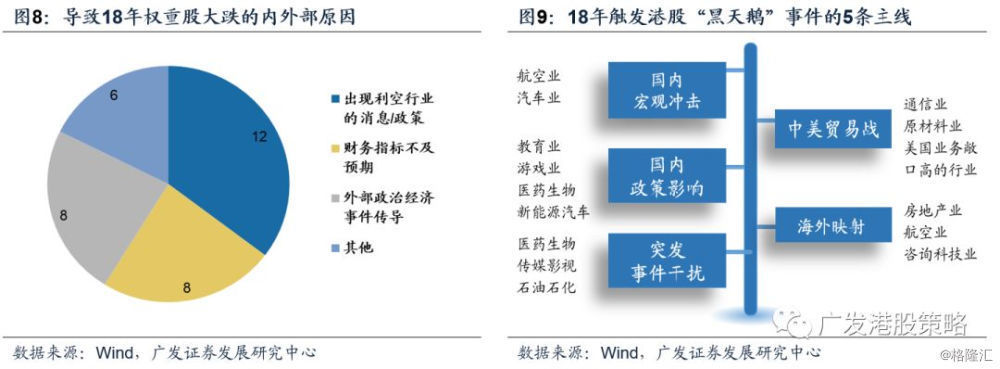

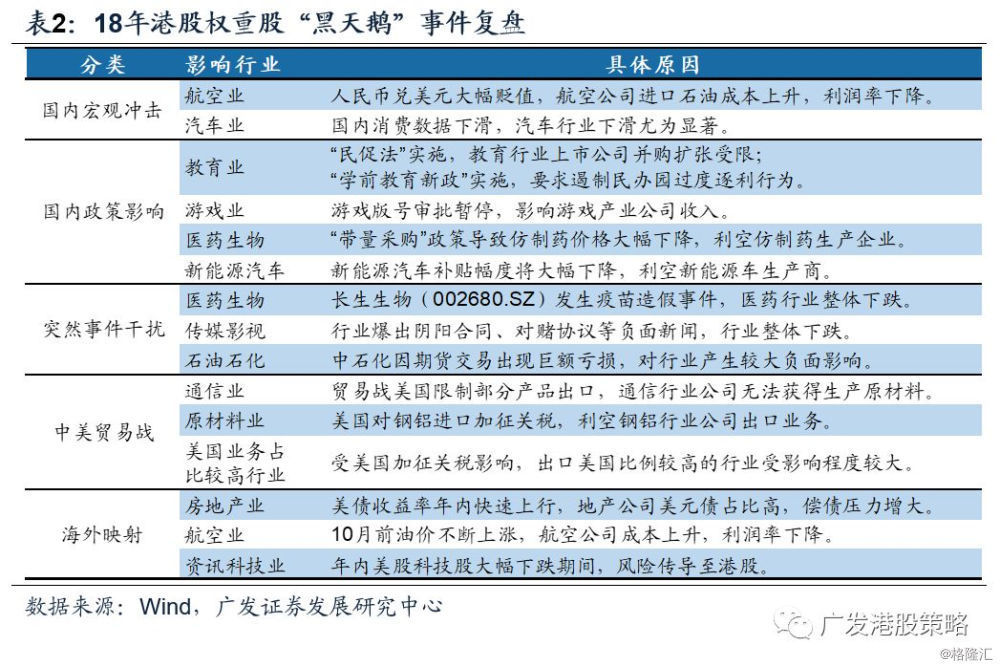

自下而上来看,触发18年港股“黑天鹅”的因素可归纳:宏观冲击、政策影响、突发事件干扰、中美贸易战和海外映射。与11、15年略有不同的是,国内政策对于18年部分港股权重板块的影响更为显著,另外中美贸易战成为突出的新增变量。

18年“黑天鹅”事件的内部诱因包括:宏观冲击、政策影响和突发事件干扰。宏观基本面下行期,经济敏感型行业受到较大影响,如汽车股;事件或政策影响因素较为集中,具有代表性的案例包括游戏版号、民促法、长生疫苗造假事件、医药带量采购政策等。

18年“黑天鹅”事件的外部诱因包括:中美贸易战与海外映射。中美贸易战主线,加征关税影响原材料板块和对美出口的高敞口行业,而技术制裁事件利空通信业等板块;海外映射主线,代表性案例包括美元成本高企背景下的航空、美国科技股映射影响下的港股科技板块等。

1.4 对于19年的沙盘推演:“黑天鹅”成色会降低吗?

凡是过往,皆为序章。短期内,造成2018年“黑天鹅”频发的市场环境仍在延续,但不会在2019年简单重复——国内基本面因素仍大概率放缓,但随着时间的推移,估值和政策因素存在改善的契机,波动率中枢也可能于上半年触顶后出现中枢下移。

如果用波动率和风险溢价衡量“黑天鹅”的成色,参考我们2019年度港股策略展望的观点,投资者可能面临的是“渐入佳境”式的节奏:短期受宏观经济和EPS下修、流动性紧缩和外部风险的冲击,不排除“黑天鹅”事件继续困扰市场;但Q2后流动性环境边际改善、政策红利等因素可能使得市场波动率和风险溢价降低。

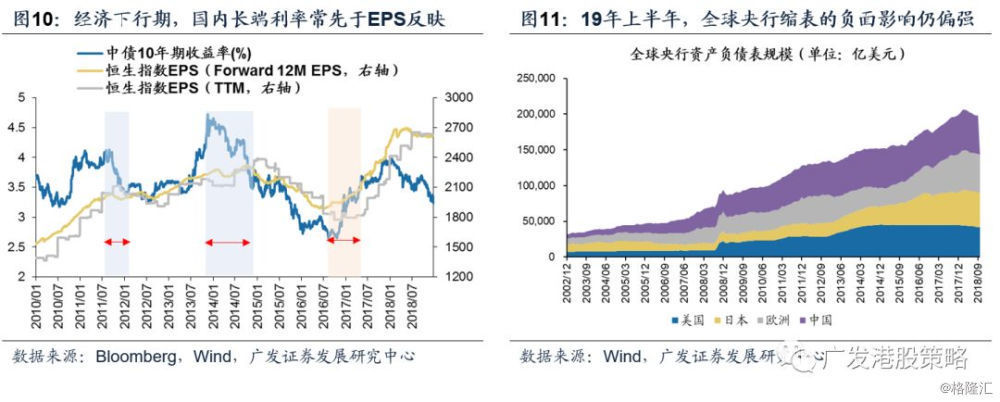

短期内,从宏微观维度来看,港股市场“黑天鹅”的成色不会褪却,主要原因包括:1)经济数据仍在放缓。后续地产投资、出口面临的调整压力有望在Q1集中释放,宏观敏感型的板块业绩仍面临较大压力;2)人民币面临贬值压力。美联储加息、央行宽松背景下,人民币汇率短期内面临贬值压力,中资股继续承压;3)EPS预期下修。经济显著回落后,年报期恒指EPS增长预期将出现下修,一个较为有效的经验规律是国内长端利率领先于恒指EPS调整,Q1后半段开始恒指EPS面临下修压力;4)外部市场短期存在不确定性。包括英国脱欧与意大利预算等,Q1不排除继续“砸坑”的风险。5)新兴市场风险。此外,全球主要央行进入缩表周期,流动性紧缩继续将压制股市估值,美联储加息叠加主要央行缩表,不排除新兴市场贬值及股市显著调整。

但预计Q2后,市场或“渐入佳境”,“黑天鹅”事件的冲击力度会下降——EPS下调的压力有所释放,估值在曲折中扩张,市场波动率中枢有望降低。19年下半年开始,港股EPS增速下修的压力将出现下降,其主要原因包括:1)国内政策效果开始显现;2)18年下半年,宏观和盈利增长的低基数效应;3)强势美元压力缓解,人民币汇率贬值压力缓和;4)工业企业库存调整或进入尾声。

从流动性和估值角度来看,联储Q1继续加息概率较高,待Q2美国经济确认数据放缓后,人民币汇率贬值、美元走强、美债收益率上行压力有望边际减弱,港股的跨境流动性改善的概率增加。

1.5 投资策略:市场仍不平静,等待主线进一步清晰

2019年开年伊始,我们就2018年港股“黑天鹅”事件进行了宏微观层面的全面解构,通过对比2011年和2015年,复盘了2018年港股“黑天鹅”频发的前因后果。

从宏观共性来看,2018年“黑天鹅”频发同样面临了基本面和外部环境的“长焦”风险。和2011年和2015年类似,2018年“黑天鹅”事件频发也处于经济下行、流动性偏紧的背景下,同时叠加了全球政治经济事件的风险传导。2018年,以基本面、流动性和风险偏好而论,均属于并不“友好”的年份。

从微观解构来看,触发18年港股“黑天鹅”的因素可归纳:宏观冲击、政策影响、突发事件干扰、中美贸易战和海外映射。与11、15年略有不同的是,国内政策对于18年部分港股权重板块的影响更为显著,另外中美贸易战成为突出的新增变量。

2019年,港股市场“黑天鹅”成色会降低吗?短期内,从宏微观维度来看,港股市场“黑天鹅”的成色不会褪却,主要原因包括:宏观增长承压、EPS下修、人民币贬值、欧洲和新兴市场冲击等;但预计Q2后,市场或“渐入佳境”,“黑天鹅”事件的冲击力度会下降核心逻辑在于:EPS下修压力有所释放、估值在曲折中扩张,市场波动率中枢有望降低。

投资策略方面,我们维持年度港股策略展望的观点,尽管我们对19年港股市场不悲观,但短期仍需警惕国内宏观数据下行、美股下跌、欧洲和新兴市场风险释放导致港股“砸坑”,预计投资者情绪仍然较为低迷。配置上,短期内重点关注高股息个股、消费服务等;中期内积极关注汽车、科技股、建筑等,19年整体思路“攻守兼备”。

市场概览与情绪跟踪:本周(12.24-12.28)恒生指数下跌0.97%,恒生一级行业除公用事业、消费者服务业外全部下跌,资讯科技业、能源业领跌。HVIX指数、主板沽空比例上升,看跌看涨期权比例均小幅下降。

宏观流动性与估值跟踪:本周(12.24-12.28)人民币兑美元汇率变化幅度较小。10年期美债收益率下跌至2.72%,中美利差减小至51BP。WTI原油价格45.3美元/桶。恒生指数PE 9.46倍,低于历史均值。

一致预期EPS跟踪:本周(12.24-12.28)彭博对于恒生指数和国企指数19年EPS一致预期增速小幅下调。

南下北上资金跟踪:本周(12.24-12.28)港股通仅0.5个交易日(24日上午),南下资金净流入19.7亿,沪深股通共2个交易日(27、28日),北上资金净流入27.6亿,港股成交额中南下资金参与占比上升。

2

一周港股焦点图解:养老金再平衡与美股表现

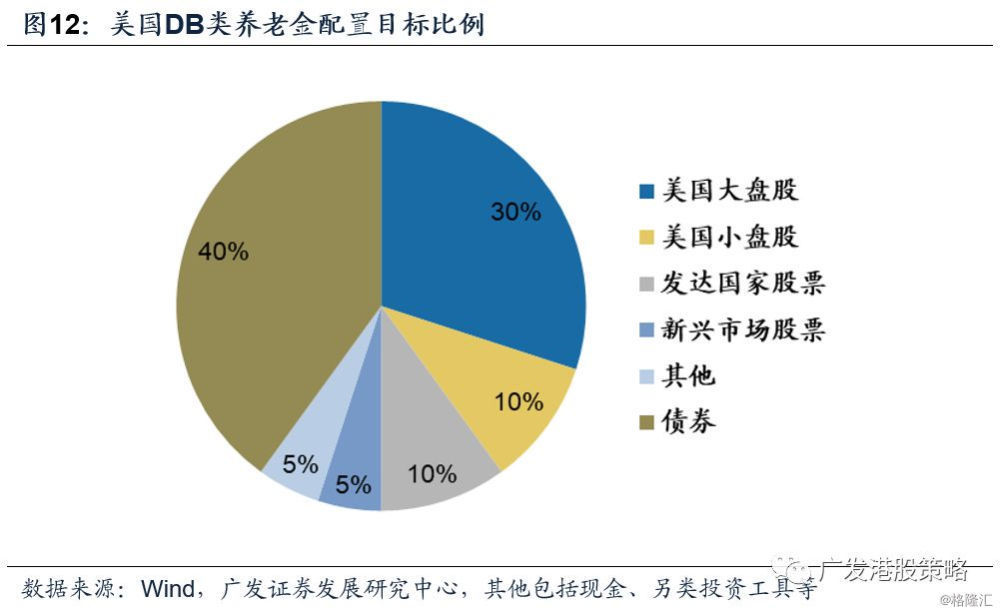

本周我们选取的港股焦点图解——养老金再平衡与美股表现。美国养老金再平衡指美国DB(固定收益)类养老金在每季度末根据当季市场表现调仓,以维持股债配置比6:4的目标。18年四季度,美股持续下跌,相对收益远低于美债,但在年末出现反弹。我们认为,养老金再平衡是美股在圣诞节后出现反弹重要的因素之一。

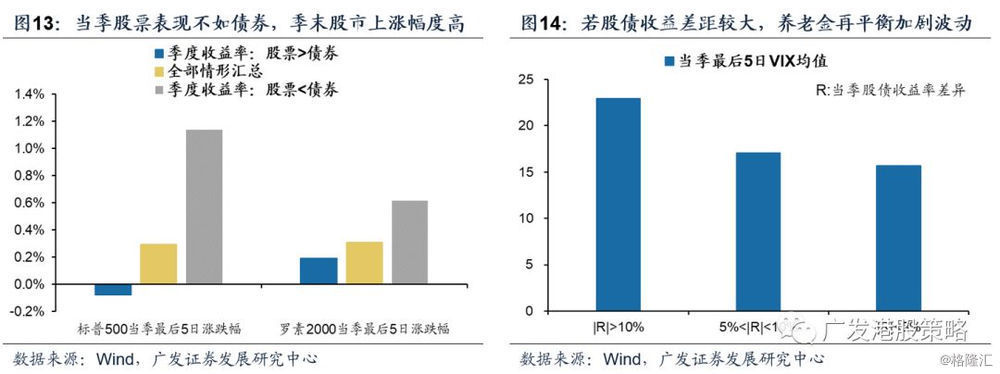

当季股票收益率小于债券收益率,季末股市表现更好。通过计算2010年以来各季度股债收益率差异,并根据股债相对表现分组,得出的结论是:若当季股市表现不如债市,季末最后5天股票市场上涨幅度更大。这是因为养老金为保持股债配置比例,季末再平衡时将买入股票。

若当季股票与债券收益率差异较大,养老金调仓反而加大市场波动。以各季度股债收益率绝对值差异为标准分类,分别计算季末股市平均波动率,若当季股债收益率差异越大,股市季末平均波动率越大,此时养老金再平衡反而会加大市场波动。

3

一周港股市场流动性、盈利预期与估值

3.1 市场概览与情绪跟踪

3.2 宏观流动性与估值跟踪

3.3 一致预期EPS跟踪

3.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

上市公司盈利不达预期的风险

作者: 广发海外策略廖凌

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论