2019年,投资可转债的五种策略

时间:2019年01月11日 15:06:00 浏览:次

[摘要] 可转债仍是一个小众的市场,不被大多数投资者熟悉和看重。也正是由于不被熟悉,目前的可转债已经出现了一些机会。

正文

2019年01月11日 15:06:00

2018年是极为萧瑟和落寞的一年。上证指数下跌24.59%,93.58%的股票下跌,一半的A股下跌幅度超过34%。

相比股票,可转债仍是一个小众的市场,不被大多数投资者熟悉和看重。也正是由于不被熟悉,目前的可转债已经出现了一些机会。比如:盛路转债较正股折价近10%。这是一个什么概念呢,相当于买车送保险的价格比裸车的价格便宜10%。即使考虑到A股打新所隐含的价值,这个溢价也是过于夸张的。绝大多数持有正股的人根本不熟悉也不愿意去熟悉可转债市场,否则市场的有效性会出现原股东卖正股买转债直到折价降低甚至消失。同时,市场也缺乏有效的衍生工具区消除这些折价。比如之前某些折价转债在转股套利时无券可融,只能承受风险裸套。

转债的看涨期权会受益于正股的上涨。今年股熊债牛,转债的这一特性无法体现,但并不表示今后也不会体现。相反,这一特性将在今后的几年逐渐体现出来。而在下跌市,转债的债性和转股价的下修又会提供一定的安全垫。

2018年,可转债队伍的急剧扩充,原有的理论和模式都受到挑战,随着游戏规则发生了变化,原有的评估体系和持有逻辑不再适用。可转债数量增加、估值下移、风险暴露成为共识。包括承销商巨额包销、发债回购、快速下修转股价、低价折价转股等一些新的情况开始出现。A股30年来一共出现过250多只可转债,目前仍在上市的就达到了118只。其中2017年信用申购前的有19只,2017年发行34只,2018年发行67只,合计120只,万信转债、宝信转债于2018年成功强赎退市,剩余118只。2019年,等待发行的可转债与2018年相比,无论是数量还是金额都会有所增加。随着这个转债数量增加,涉及的行业更加广泛,可转债市场将出现大浪淘沙的局面,随之而来的是,优质的黄金也将崭露头角。

2019年,我认为有必要熟悉和了解可转债,为以后必将出现的机会做好准备,正如春天应该播种收获的种子一样。

2019年可转债的五个策略:

一、可转债打新

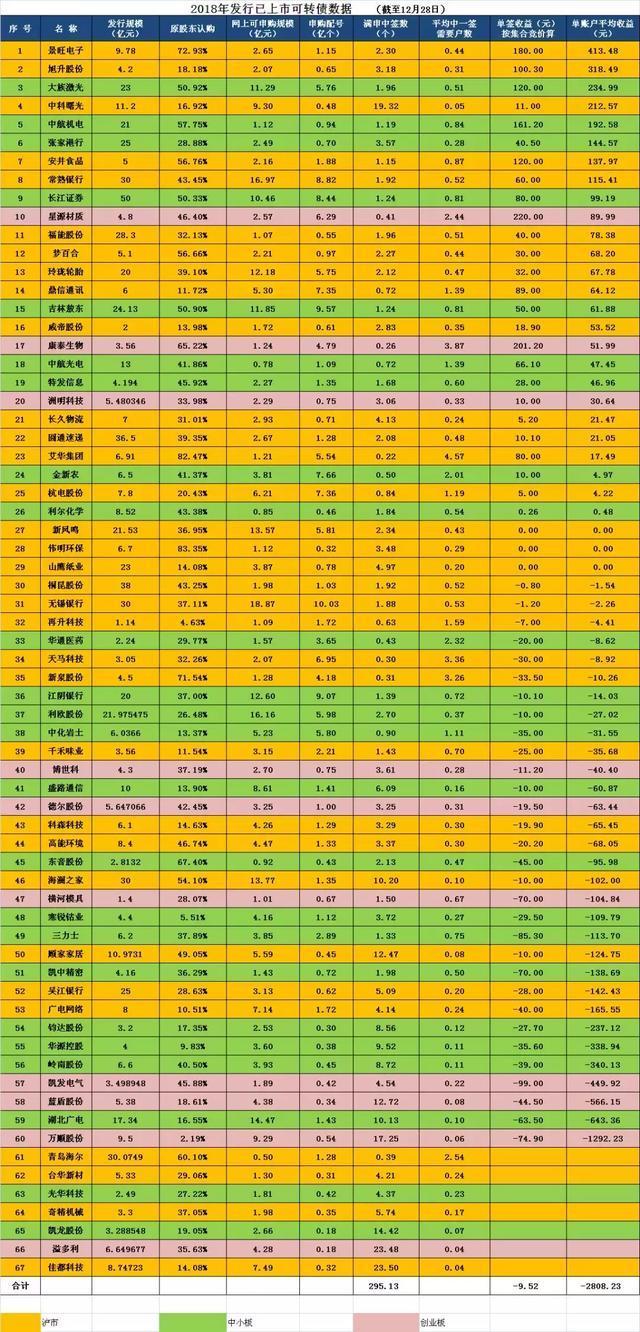

说到打新,必须回顾一下2018年的打新收益。全年发行67只可转债,上市60只。其中盈利26只,不赚不亏3只,亏损31只。如果无脑全申的结果是:全年中295签,亏损2808元。而2017年是全年中24签,盈利1779元。

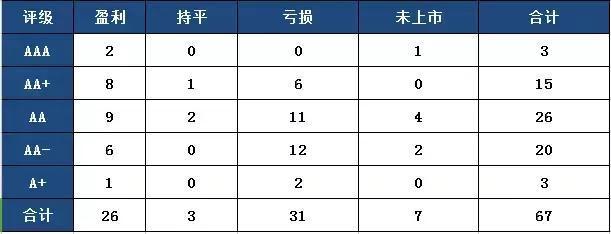

我把上表加入评级情况,再手动计算,得到了下表。虽然样本总数并不能直接预测2019年的情况,但是我们仍然可以清晰地看到:评级越高亏损的几率越小。

根据上表和以往的经验,我认为可转债申购的要点是“四高三有一龙头”:高评级、高ROE、高转股价值(靠近面值或在此之上)、高波动、正股有特质、有网下申购、有国企背景、行业龙头。这七个条件同时具备的越多,可转债破发的可能性越低,即使破发,损失程度也极为有限。

在大盘行情好的时候,条件可以适当放宽,但大盘在左侧的时候,更要保守一点执行原则。

2019年预计收益:单账户超过1000元。这个收益有点尴尬,食之无味弃之可惜。作为佐证,打新户数从2017年最高的679万户到现在最低的1.82万户,减少了99.73%。

2019年打新还需要注意的一点是:深交所修订规则,可转债发行将同上交所趋于一致,拖拉机禁止上路,一人多户正式宣告结束。此外一直受人诟病的上市等待时间过长的问题将得到解决。

二、低价可转债摊大饼轮动策略

这一点我不多说,雪球和集思录上有不少介绍这一策略的。我仍然认为这是一种非常适合A股的低风险高收益策略。这一策略执行的要点是,一旦出现了正股暴涨引起的转债联动、转股价下修、正股有退市风险时,应主动调整组合,剔除相关转债并更换新的标的。

这类组合的特点就是一个:多。配置组合时低价转债尽可能的多,每个因子占比尽可能的小。

三、正股替代策略

在可转债出现“两低两高”(低价格、低溢价、高ROE、高评级)的时候,对正股感兴趣的,可以配置转债。而本来就持有正股的,只需要一个标准——“低溢价”。比如本来持有盛路通信、梦百合、鼎信、洲明、特发的,就不如持有转债划算。

四、折价转股套利策略

略。

五、下修博弈策略

根据对正股的分析,在转股价下修前埋伏进去,获取特定收益。比如大股**然清空转债以便于表决、正股对短期解决转债意愿强烈(如中小银行急需补充资本金)等等,这种策略要求很高,需要全面准备,判断形势,准确测算成本收益。经验、能力、时间、运气缺一不可。

当然,对于很多大机构来说,以上的都不是问题,因为他们拥有一个最厉害的武器——时间。从他们网下申购开始,就做好了6年压舱底的准备。在安全的前提下,最差的情况无非就是吃利息,只要申购的转债有一半能在三年内转股,年化收益就不会低于8%。有时候,我们是不是也可以抱有这种坐看云卷云舒,静听花开花落的态度呢?

原创: 饕餮海 集思录

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论