如何从ROE发现投资机会

时间:2019年01月14日 20:13:00 浏览:次

[摘要] 作为财务指标之王,ROE是判断公司长期投资价值的最重要单一财务指标。

正文

2019年01月14日 20:13:00

总地来讲,我把ROE分成三种类型:

1.成长型ROE

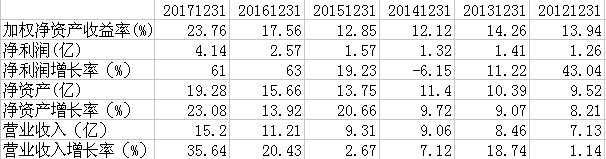

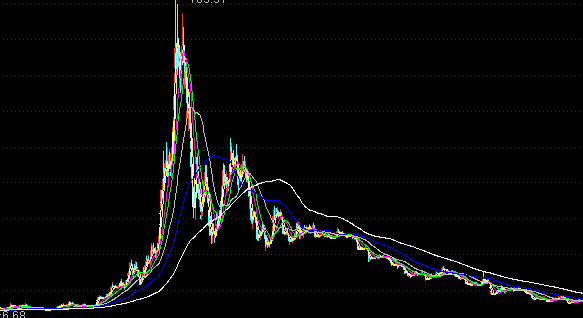

以涪陵榨菜为例。

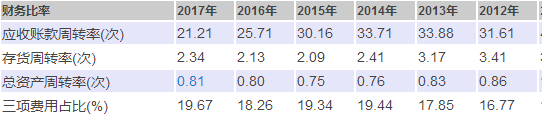

我们发现2014净利润为1.32亿,净利润增长率下滑了-6.15%,而ROE12.12低于2012ROE=13.94,但是2014的净利润1.32亿却高于1.26亿,为什么会产生这种情况,我们再看看分母净资产,2012年净资产9.52亿到了2014年净资产11.4亿,净资产增加导致ROE的降低,这时我们需要担心吗?现在我们看看营业收入,营业收入增长率,营收都在增长,都很健康。那么我们就要考虑引来净利润率的降低是否来自于毛利率的下降还是来自于三费的上升。

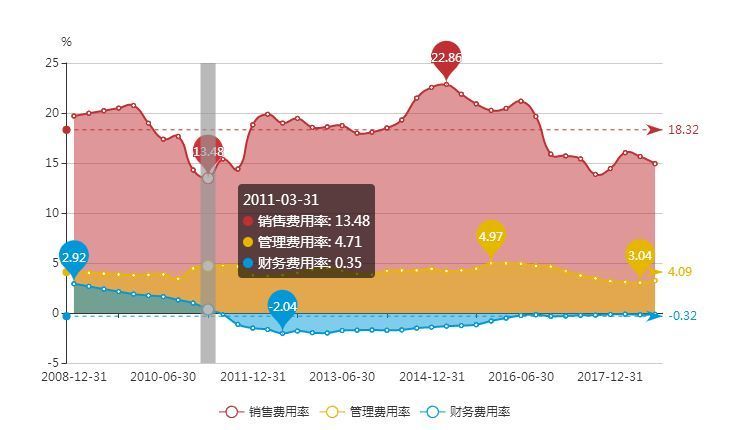

从图中2014年毛利率还上升了,证明产品非常不错,现在看看三费

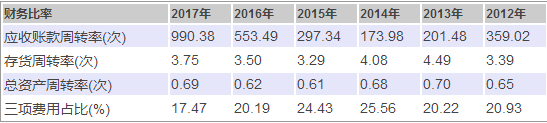

从图中可以看出从2013年到2014年三费占比突然变大,如果还有兴趣继续挖的话,我们看看三费占比变大的原因,看看下表

我们看到2014-12-31,销售费用是最高的,之后就可以往下滑了,财务费用非常少。

下面我们从这些表中梳理下引起ROE的变化原因:首先涪陵榨菜财务费用非常少看出涪陵榨菜是不依懒杠杆的,总资产周转率都维持在0.65左右波动,变化不大,那么唯一的变量就在于净利润率的变化了,净利润率从2014年之后开始就一直稳步上升,是受到毛利率的上升与销售费用的下降导致的结果,我们可以判断2014年是涪陵榨菜关键的一年,这一年所做的事是为了长期的利益,牺牲了短期的利益,我们看看涪陵榨菜2014年年报中做的事情。

一是做强榨菜,举措有:

1、抓原料收购。作为龙头企业,本着保护菜农利益的原则,坚持以保护价收购青菜头,全年共收购青菜头近10万吨,收购榨菜原料15万多吨(以三盐计),合理协调收购萝卜、海带原料。同时还精心策划特殊原料的收购与加工,有效保证生产需要。既保障了公司原料供给,又促进农民增收。

2、抓技术改造。完成了海带丝、萝卜干等新产品技术设备改造,并制定了作业标准。对自动装箱机、筋皮分离机、自动撒盐机及翻池机等设备进行研发技改,提高了劳动生产率。

3、抓管理调整。根据销售年度、月度计划,按自动化设备满负荷运行原则,精心布局榨菜产品产能和新产品产能,配置生产资源,提高生产效率。坚持以效益为中心的调度管理原则,对生产企业进行重新定位、创新升级生产企业管理模式。

4、抓市场拓展与品牌传播。大力度开发空白市场,进一步拓展市场网络,全年开发县级空白市场800多个;在央视和全国各大卖场传播乌江品牌;积极开展公关宣传及新媒体传播,提升公司品牌形象;通过“脆口风暴”、“看世界杯品乌江榨菜”、“旺季攻坚战”三大活动,将榨菜品牌时尚化,引导多元化消费。

二是推广新品,举措有:以小乌江到大乌江战略为指导,公司把乌江品牌延伸到萝卜干、海带丝两个品类,成功开发推出萝卜干、海带丝两个战略性新品。策划新品青花龙品牌形象,在央视多个频道传播。同时,在全国开展萝卜干、海带丝新品招商,成效显著。新品推广,为公司的进一步发展拓展了空间。

三是探索购并。举措有:推动公司投资发展工作。并购重组工作取得突破。全年摸排、考察比选目标企业多家;与四川某目标企业签订合作收购意向协议,开展资产审计、评估、法律尽职调查等工作。同时还储备了部分合作标的企业,为集团公司未来并购发展打下了基础。

四是推进项目。举措有:积极推动“垫江20000立方米榨菜原料储藏池项目”及“垫江坪山榨菜原料整理、淘洗和切分加工生产厂房及配套工程”建设,加紧建设“珍溪榨菜原料加工贮藏基地项目”和“好味源榨菜原料加工贮藏池建设项目一期工程”,为公司来年的发展打下了基础。

报告期内,通过采取以上措施,公司生产、供应、销售等各项工作有序进行,稳步推进,克服宏观经济增长放缓,整体消费需求乏力的不利因素,实现公司经营业绩稳步增长。但是在工作中也存着一些问题和不足,如销售管理需要创新、集团体制仍需进一步改革,生产工作还需要加快调整等。

从这个2014年报告,我们可以看到公司这一年做了多少事:抓原料收购、抓技术改造、抓管理调整、抓市场拓展与品牌传播、推广新品、探索购并、推进项目等下足了功夫,为今后的利润释放打下了良好基础

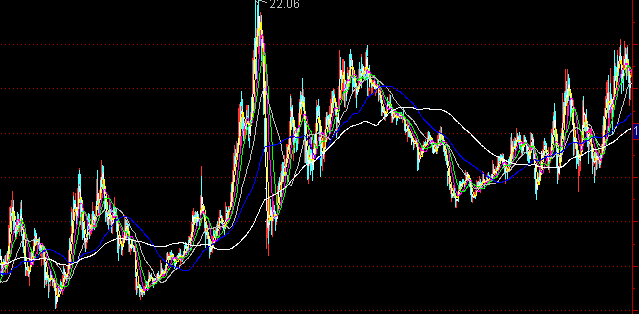

股价表现

总结:这是我理解的成长型ROE,从较高慢慢往下滑,从某个节点发现变化,随着净资产不断的增长,净利润也得到较快的释放,ROE逐渐稳步上升。

2相对稳定的ROE

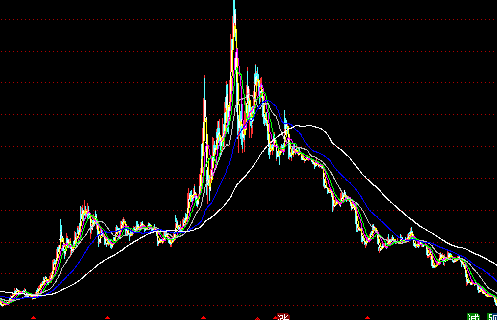

洽洽食品

我们看到ROE相对稳定,在11%左右变动,销售净利率,毛利率也变动不大,总资产周转率也变动不大,可以判断权益系数变动也不太,根据ROE=净利润/净资产

我们发现净利润3个亿左右,净资产有所增长,但增长有限,所以ROE变动不大,这种类型我称之为稳定的ROE。

股价表现。

3.下滑的ROE

奥飞娱乐

省广股份

中科金财

这种ROE在某个节点突然发生大幅下降,分析的难度是非常大的,由于水平有限这里就先回避分析了

股价表现

总结:我们如果发现ROE能够稳步上升,这种上升是随着净资产的增长,利润得到更多的释放,股价会表现相当不错,或者ROE保持稳定,净资产增长相对缓慢,净利润变动不大,股价也表现平稳,而我们要回避的是,ROE突然下降,下降幅度特别大的,因为其中某些因素发生问题,股价表现是十分糟糕的,要想抄底,要三思而后行了。

有人举例涪陵榨菜是带着观后镜看待问题的,这一点我不否认,现在我们再聊聊事前的吧,之前我写过的“分众,你还是原来的分众吗”里面就分析,分众的ROE短期迎来下滑是件非常正常的事情,因为分众要去扩张,这个期间并不能产生利润,而且净资产却在每年增加,ROE就会随之下滑,分众为什么要去扩张,就是为了构建再强大的竞争力,把它的生活圈媒体覆盖我们的身边,也就是通过更多的广告屏,如果这些广告屏未来不能产生利润,那么分众的ROE就很难摆脱下降的趋势,这时的分众是不能投资的,如果这些广告屏未来能够产生相当多的利润,那么分众的ROE经过短期的下滑之后有望慢慢回升,这时的分众我们是看好的。

所以投资中的关键点,怎么判断“公司管理层能否根据市场的竞争程度,国内的宏观,国际的宏观,产业的景气度等等去分析公司目前的状况,有效制定战略目标及执行,为未来公司发展打下一个良好的基础”也就是说公司目前是否正在做“正确的事”,当然作为投资者的我们也需要理解公司的文化及产品,管理层是否值得依靠等等,总之投资并不容易。

投资大师费雪通过“闲聊法”建立了十六点原则,而彼得林奇忙于调研,无一不都是通过某种方式去理解,分析公司,所以上面的ROE只是一种分析工具,我从来没有神话的想法。

最后给自己及大家留个想法吧:

如果估值合理,成长一样,三种经营模式,你比较喜欢哪种方式?

如果估值合理,成长不一样,你比较喜欢哪种方式?

如果竞争优势一样,成长不一样,你比较喜欢哪种方式?

一个竞争优势较弱,处于高成长,另一个竞争优势较为明显,成长较弱,你比较喜欢哪种方式?

本文来自公众号阿甘投研

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论