关于氢能源产业链的一些看法

时间:2019年01月29日 22:36:59 浏览:次

[摘要] 山雨欲来

正文

2019年01月29日 22:36:59

本来今天懒得写复盘了,但鉴于很多人手上还有雄韬股份,所以专门做个说明,因为很多人心里没底,虽然我个人对短期走势未知,但想简单阐述一下我对氢能源产业链的看法。

首先,氢能源联盟国内已经确立了基本框架,由国家能源投资集团牵头,有牌照的据我所知只有雄韬股份和全柴动力,所以这俩票能轮番走强不是没有道理的。

第二,前一段时间,政协主席万钢敦促产业联盟要尽快定制车载的氢罐装技术标准,以及市场准入条件,所以后面会有接踵而至的配套政策出来。

第三,到2020年中国将建设100座加氢站,2030年前建设1000个,为什么说加氢站,这个后面会详细说。

氢能源的行业前景不敢说和锂电媲美,但在新能源大幅退补的情况下,行业大洗牌是必然的,看看赣锋锂业,华友钴业这类上游企业最近一年的走势就可以看出锂电确实在走下坡路了,其它下游的更是惨不忍睹,后面还面临产能过剩,退补后生存等一系列问题。

再一个是政策导向问题,这个是最核心的,新能源车目前是退补阶段,而氢能源代表的染料电池是政策大力支持的,后面有上升到国策的预期,稍微有点现金流的锂电企业为了生存后面谋求转型是必然的。

那有人会问,氢能源这么多优点,为什么迟迟没有广泛适用呢?这主要还是由于氢能源的技术壁垒远高于锂电池,就拿氢能源的核心部件质子交换膜,技术难度不亚于一些核心芯片,这个国内只有港股上市的东岳集团一家能做出来,没有第二家,全柴动力官网说有这方面的知识产权,个人觉得还是言过其实了,因为我查了它的全系列产品,都是比较低端的,以及雄韬股份也说自己有这方面的技术储备,都是有点吹嘘了。

这个行业做的最好的是巴拉德,潍柴动力前年买了20%股权,大洋电机买了10%股权,这也是我17年和兆易创新一起推潍柴动力的原因,兆易创新由于赶上了国产代替的风口,从72拿到了170多,我记得当时兆易创新70多的时候我多次大篇幅极力**这票,当时很多人在雄安里杀的醉生梦死,同花顺当时连芯片板块都没有。潍柴动力基本还是原地徘徊,现在赶上风口了,但好像目前市场对这种盘子的股不感冒,所以也是表现一般,大洋电机由于节后有巨额解禁以及商誉风险所以走的也很弱,这个短期内也没必要去碰。

其实港股的东岳集团这两年走的也很一般,主要还是氢能源市场还没有打开,缺乏政策上的导向,资金的反应总是滞后的,15年开始炒锂电的时候同样是如此,赣锋锂业最初的主升阶段走的也是很不顺畅,华友钴业更是如此,赣锋锂业快翻倍了华友钴业才启动,赣锋锂业从15年股灾起势两年时间涨了将近十倍的高度,中途也是打开大合,几次腰斩之后再度新高。

氢能源的炒作框架和锂电也很类似,上游的电池系统,中游整车,下游加氢站,最赚钱的肯定是上游,按照历史经验,率先炒作的也是上游企业,知道为啥蹭上核心部件质子交换膜的雄韬股份和全柴动力能率先爆炒了吧。

第二个核心一点的就是铂金催化剂,这个可选的不多,大陆就一个贵研铂业,并且这个利润是很大的,贵研铂业这方面储量以及技术储备在世界范围类也是走在前面的,当然,雄韬股份之前也说自己有低功率铂金催化方面的技术储备。

中游方向就是整车,这个目前是看不到利润的,因为相关政策和补贴还没出台,现在基本就是烧钱,但现在肯在这方面烧钱的企业,后面必定站在食物链的顶端。

下游的就是制氢,储氢,加氢站,制氢国内做的好一点的华昌化工,储氢以及加氢站的话富瑞特装这方面储备比较丰富一点,下游应该还没到炒作节点,按照锂电思路,在上游企业第二波末期下游的炒作才会萌芽。

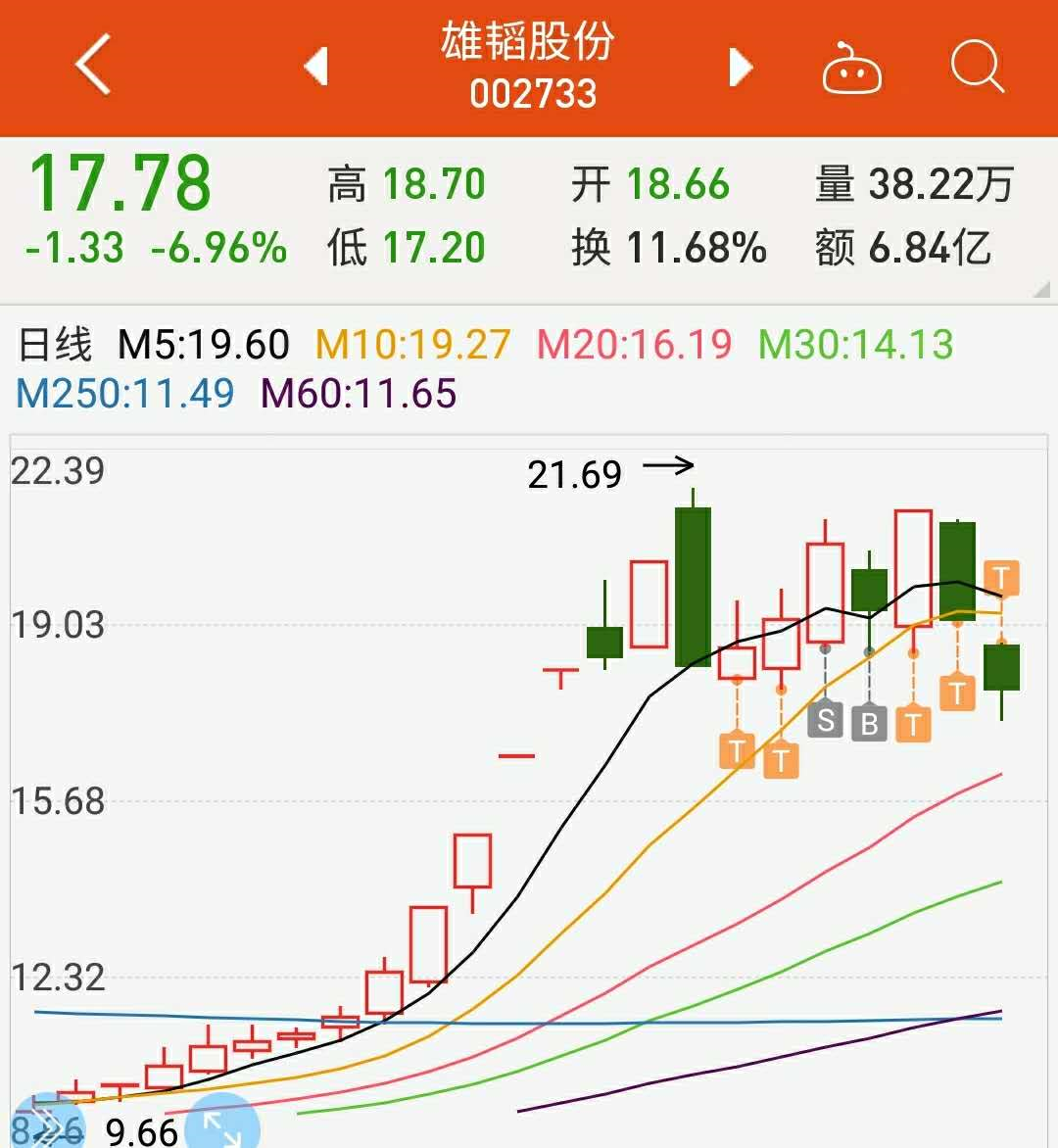

最后说一下雄韬股份,这票我首次介入应该是一个月之前了,当时和一个朋友专门探讨过氢能源的相关机会,但当时感觉市场对这个题材不感冒,所以买了点底仓一直没动,直到1.21号,我觉得大的机会来了,当时竞价6成仓直接加进去了,23号涨停开板减半,24号大跌再次加仓,25号涨停开板又减半,昨天把仓位又加了回去,今天活生生吃了个跌停,这票说实话我的利润还是大把,今天主要是对这票的本质做一个简单剖析。

为啥众多氢能源企业中我非守着雄韬股份不放,去年9月份湖北开始建设的全国最大的固定加氢站,而雄韬股份就是合作方之一,并且去年同期雄韬股份签约了国内首个氢燃料电池物流配送车联盟,计划今明两年分别向市场投放500和2000台加氢物流车。

也是去年9月,大同政府公开采购氢能源公交300辆,合同金额12.3亿,而所有的电池系统全部有熊涛负责研发制造以及交付,前一段时间我记得雄韬股份已经交付了40多台氢燃料电池系统并且成功上牌。

前不久还有个消息,雄韬股份向武汉成功交付了20台燃料电池动力系统,由经开区公交搭载,市场反映非常好。

所以,雄韬股份目前已经走在行业前列,按照目前风向来看,氢能源会率先在各大城市公交系统适用,后面就是出租车以及家庭乘用车,这个市场前景还是很广阔的,并且国内能提供完整氢能源电池动力系统的只有雄韬股份,后面各地集中采购,雄韬股份肯定是绕不开的,因为它做的最成熟。

我大概翻了一下雄韬股份这三年干的一些事情,这公司15年转型锂电失败之后,16年下半年开始至今不断在氢能源领域砸钱,从上游最核心的质子交换膜到制氢,催化等,基本打通了整个产业链,而目前这个行业还是看不到利润的,但它已经在里面默默砸了将近200亿进去,后面一旦有相关政策性的东西出来,我相信熊涛在这方面有话语权和定价权的。

因为有锂电产能过剩以及骗补等一系列问题的前车之鉴,我相信燃料电池将来的路会走的更加长远也更具前景一点,本来这就是一个充满前景的行业。

以上只是我对这个产业以及雄韬股份的一点见解,不到之处,还请大家指正,至于市场认不认可,一切交给时间,我当时70左右推兆易创新的时候也是被泼了无数冷水,是金子总会发光的。

对于雄韬股份这股,年前不会轻易加仓了,目前市场已经处于非理性阶段了,保命才是首要,看到晚上一大堆股爆雷,感觉山雨欲来,今年的年前红包大概率要没了。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论