新能源补贴退坡50%,最大的赢家竟是它

时间:2019年03月28日 13:29:00 浏览:次

[摘要] 对于新能源乘用车企业来说,续航里程小于250km的乘用车型不再享受补贴,即便续航里程超过250km的车型就只能享受原来一半的补贴额度。

正文

2019年03月28日 13:29:00

3月26日,2019年新能源汽车补贴新规终于靴子落地,补贴方案符合预期,整体在2018年补贴标准的基础上退坡50%,地方的补贴政策退出(新能源公交和燃料电池除外),转为支持充电(加氢)基础设施建设和配套服务等方面。

一、对于新能源车企有何影响?

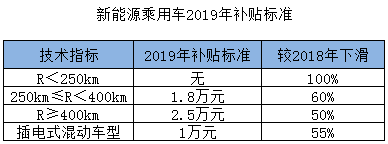

对于新能源乘用车企业来说,续航里程小于250km的乘用车型不再享受补贴,即便续航里程超过250km的车型就只能享受原来一半的补贴额度。

具体来说,续航250km以下的车型不再补贴;续航在250-400km区间的只能享受到1.8万元的补贴,较2018年下滑60%;续航在400km以上的车型可获补贴2.5万元,较2018年下滑50%。新规对高续航车型给与了一点的补贴倾斜,未来车厂的高续航车型比例或将上升。

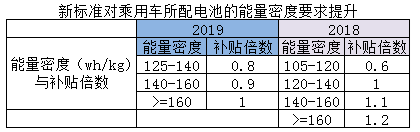

另外,本次的技术除了要求续航里程高,对电池能量密度也加大了要求。首先要求纯电动乘用车动力电池系统的能量密度不低于125wh/kg,125-140wh/kg的车型按0.8倍补贴,140-160wh/kg的车型按0.9倍补贴,160wh/kg及以上的车型按1倍补贴。能量密度高的动力电池未来将更受整车厂的欢迎。

除此之外,补贴标准还将根据整车能耗水平设置调整系数,具体来说,纯电动乘用车整车能耗比高于财政部规定门槛提高10%-20%的车型按0.8倍补贴;提高20%-35%的车型按1倍补贴;提高35%以上的车型按1.1倍补贴。

新能源客车方面,纯电动客车补贴上限下降1-9万元,退坡幅度超过50%。插电混动客车补贴退坡49%。同时取消2018年设置的电池系统总质量占整车质量比例不高于20%的门槛要求。

新规指出新能源公交车补贴政策将另行公布。过去的三年,新能源公交车在新能源客车中的占比在80%左右。可以说,新能源客车企业的盈利主要看新能源公交车,业界预计新能源公交车可能会获得额外的支持,因为在新能源公交车的推广方面,地方政府有较强的动力。

另外从2019年开始,客车完成销售上牌后看获得一部分预拨资金,只要两年内运营里程达到2万公里即可。对于新能源客车企业来说,这项政策可以缓解公司现金流紧张。

由于新规设置了三个月的过渡期(2019年3月26日至2019年6月25日)。过渡期内,补贴额度略微大于政策实际实施之后的额度。据中信证券测算,以元EV535车型为例,缓冲期可获补贴3.96万元,而在政策执行期仅能获2.5万元补贴,因此在缓冲期,或将出现又一轮抢装行情。

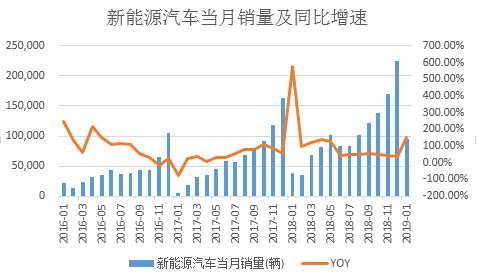

其实抢装在2019年的前两个月表现就已经很明显。2月,新能源汽车销量为5.3万辆,同比增长55.5%,2019年1-2月,累计产销量分别完成15万辆和14.9万辆,同比增长93.3%和100.6%,主要就是因为补贴退坡抢装。

到了实际执行期,按照历史惯例,必将出现汽车销量的大幅下滑。对于整车企业来说,接下来就要看市场驱动的动力有多强,影响短期市场驱动力的是爆款电动车产出能力。

另外,整车企业为了巩固自己的市场地位,可能会在价格上做出让步,牺牲短期的业绩来换取长期的增长。在这个过程中,具备技术储备和渠道双优势的龙头企业才能熬过寒冬,等来春天。

数据来源:wind

数据来源:wind

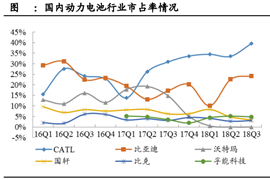

二、动力电池行业将加速洗牌

补贴退坡,车企以降价保市场,成本压力也将直接转到到动力电池企业,叠加动力电池面临的产能过剩的问题,动力电池企业市场格局可能会发生较大变化。据统计,2019年与2020年全球动力电池的需求量为124GWh与195GWh,而中国在2018Q3末的产能已接近200GWh。

更糟糕的是,未来这种情况可能会日趋严重。据统计,松下、LG化学、三星SDI、宁德时代、比亚迪2020年动力电池规划产能较2017年分别提升了131%、2344%、203%、493%、733%,意味着动力电池行业的竞争将会越来越激烈。

这直接导致了大多数动力电池企业的产能利用率维持在较低水平,2018Q3,国轩高科、比克、力神的产能利用率仅有17%、28%和32%,开工率高的仅是头部企业,比如比亚迪和宁德时代,产品供不应求。

产能利用率低,动力电池价格也随之一路下降。磷酸铁锂电池价格目前仅在1.1元左右,三元电池价格也降到了1.2元附近。虽然价格下降有部分原因是由于锂钴原材料价格下降,技术进步和规模效应,但是过多产能造成的定价权的丧失也是一部分原因。

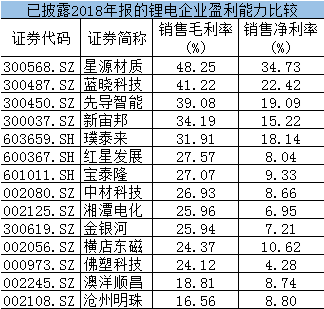

在这样的行业背景下,动力电池企业的盈利能力一直维持在较低水平。2017年锂电池行业平均毛利率仅有25.81%,净利率则仅有7.08%。2018年已披露年报的锂电企业当中,最高的是星源材质,毛利率也仅48.25%,大部分企业的毛利率还是分布在25%上下。

数据来源:wind

在这样的趋势下,动力电池企业的盈利能力可能还将继续维持在较低水平。低端产能必将加速淘汰出局,产能出清将持续较长时间。

此次,由于补贴门槛提升,能量密度高的高镍动力电池相对占优,高镍电池占比大的龙头企业宁德时代、比亚迪等将明显受益。除此之外,车企为了降成本可能会更多采用价格更为便宜的磷酸铁锂电池,相关企业主要是国轩高科、鹏辉能源等。

数据来源:wind

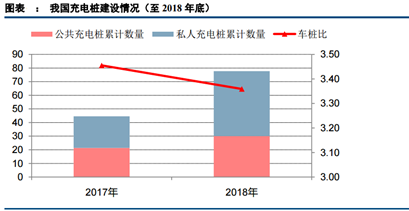

三、充电桩建设迎来转机

本次补贴新规提到取消整车的地方补贴之后,地方补贴转型补贴充电加氢设施,就意味着充电桩和加氢站的建设将得到提速。

新能源汽车的渗透率目前确实得到了有效的提升,但是为其配套的充电桩建设却相对滞后,跟不上整车的脚步。

截至2018年底,我国公共充电桩累计数约为30万个,私人充电桩累计数约为47万个,而新能源整车的累计保有量已经超过260万辆,车桩比处于高位。这也是补贴转为支持充电基础设施的主要原因。

为什么充电桩建设滞后呢?那是因为充电桩投资巨大,使用率却较低,没有形成规模优势,充电桩企业一直处于亏损的状态。再加上,国内充电桩建设标准尚未统一,用户体验差等诸多问题,资本"退烧",缺乏新进入者。

但是事情目前出现了转机,充电桩龙头企业特锐德发布业绩快报,2018年实现营收58亿元,净利润2亿元,盈利主要来自充电量的快速增长和该板块其他业务的增长。这代表其旗下充电桩子公司特来电告别了连年亏损,实现了盈亏平衡。

截止到2019年1月初,全国共有约34.2万台公共充电设施投入运营,其中特来电运营12.2万台,市场份额居行业第一。

行业龙头摆脱亏损,再加上补贴转移,未来可能会有更多的资本进入充电桩行业。实际上,进入2019年,充电桩数量和充电量均出现了快速增长。2019年前两月,我国公用和私有充电桩数量分别新增1.6万和4.1万套,同比增长2.9%和298%。

截止2月底,公用和私有充电桩累计分别达到34.8和51.8万套,合计86.6万套。此外,前两月公用桩充电电量达到6.56亿度,利用率提高,未来充电桩企业可能会迎来进一步的盈利改善。

文 追风@时金研究所

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论