Wdesk用户留存率高达100%,能否“独霸”市场?

时间:2019年04月24日 10:51:00 浏览:次

[摘要] Workiva为数据、报告和遵从性提供基于云的解决方案。尽管其核心市场仍在美国证券交易委员会(SEC)备案,但它正利用Wdesk平台进入邻近的功能领域。

正文

2019年04月24日 10:51:00

自2014年上市以来,管理层创造了可观的股权价值,其利益与股东一致。

目前的市盈率很高。

Workiva是一家以SaaS为中心的公司,Donnelley希望转型。在这篇文章中,我的目标是评估Workiva作为一个投资机会的吸引力,同时比较和对比其业务与Donnelley的元素,以揭示他们不同命运的原因。从他们的股价入手是个不错的选择。如下图所示,过去几年Workiva的股价上涨了200%左右,而Donnelley的股价下跌了30%以上。令这种反差更为显著的是,Workiva最初是作为监管文件市场的新参与者进入的,Donnelley是该市场的主要参与者之一。

业务概述

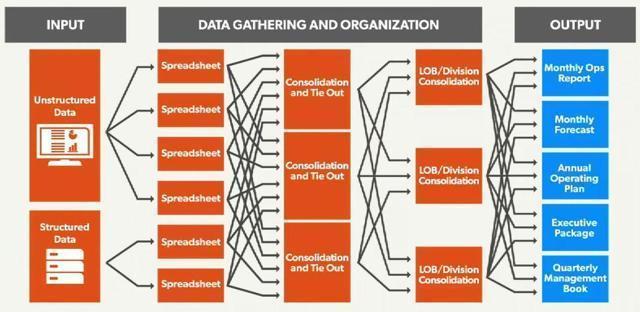

Workiva成立于2008年。它的第一款SaaS产品于2010年3月推出,旨在精简美国证券交易委员会(SEC)的文件。通过让客户能够在内部完成大部分符合SEC规定的编辑和转换工作,SEC在短短几年内就大举进入了监管备案市场(以下是他们目前提供的SEC报告的一小段视频)。作为回应,老牌公司纷纷开发自己的SaaS平台文件系统,比如唐纳利的ActiveDisclosure。Workiva的软件在客户中非常受欢迎,他们希望在美国证券交易委员会(SEC)备案文件之外使用它,这促使该公司在2013年开发并推出了Wdesk平台,该平台仍是其主要产品。2014年,网络文件将其名称改为Workiva,并在纽交所上市。2018年6月,该公司将Wdata添加到其Wdesk产品中,使用户能够大规模处理更复杂的数据集。如下图所示,Wdesk通过充当一个存储库简化了企业报告的复杂性,该存储库可以促进更大的协作、数据链接、版本控制和责任。

Workiva现在正把自己打造成一个领先的云解决方案提供商,提供连接数据、报告和遵从性的解决方案。通过将企业业务系统与其平台集成,Workiva可以删除报告和分析过程中的手工步骤,从而在整个过程中创建数据保证。Workiva带来的关键增值是,它使用户能够在一个基于云的环境中收集和聚合他们的非结构化和结构化数据。然后,它将成为具有链接和完整审计跟踪的关键数据的中心存储库。有许多效率特性,例如数据链接,其中通过电子表格、文字处理文档、表示面板和仪表板自动更新所有链接源中的更改。通过权限控制,管理员可以规范访问和编辑权限,包括外部审计人员和顾问的访问和编辑权限。

潜在的长期增长失控,由客户增长和高留存率支撑

Workiva正将其Wdesk的成功作为进军其他领域的跳板,这些领域对无错误、截止日期驱动、高报告标准(例如内部报告、风险管理、审计和其他监管要求)有着强烈的需求。当多种因素叠加在一起时,将为增长创造一条非常长的跑道。其中包括跨多个数据源的数据、监管机构强制要求的日益复杂的报告要求、劳动力在地理上分散的全球化、监管机构主导的对数据可机读性的要求(包括XBRL标签),以及工作场所消费者应用程序(例如社交媒体)的使用日益增多。遗留系统受到低效协作方法、高度手工接口、弱审计跟踪和竖井工作实践的阻碍。

Workiva提供了一个独特的产品来填补一个严重服务不足的遵从性和财务报告市场,这一证据通过上表中的kpi得到了验证。客户数量正在强劲增长,如果没有被收购公司或停止向SEC提交报告,客户保留率将接近100%。重要的是,Workiva正在渗透大型企业,其10万美元以上的年合同额自2016年以来几乎翻了一番,这得益于其“土地和扩张”的扩张战略。一旦Wdesk在一个组织中站稳脚跟,它的价值主张就足以鼓励客户开始将更多的报告迁移到Wdesk平台上,从而使其在整个组织中站稳脚跟。

管理层技能娴熟与股东保持一致

Workiva长期担任首席执行官的马修•里扎伊(Matthew Rizai)于2018年6月突然辞职,该公司联合创始人、前总裁兼首席运营官马丁•范德普罗格(Martin Vanderploeg)接任首席执行官一职。根据公司最近的14A表,Matthew Rizai和Martin Vanderploeg分别持有Workiva公司A类普通股的3.0%和2.3%,以及B类普通股的24.7%和42.5%。2017年,他们各自的薪酬约为380万美元,其中超过三分之二是基于股权的薪酬。他们都有创业背景,之前都在2000年被收购的工程动画公司工作过。要想打破像监管备案这样古板的市场,击败规模大得多的老牌企业,然后把你的产品提升到一个全新的水平,需要技巧。

马修•里扎伊(Matthew Rizai)和马丁•范德普勒格(Martin Vanderploeg)显然参与了这场博弈,这使他们的利益与股东的利益非常一致,通过股价上涨创造的价值就证明了这一点。尽管有人可能会说,Workiva目前估值过高,而唐纳利估值过低,但股价表现的鲜明对比在很大程度上要归因于管理质量和激励措施。正如我在Donnelley的文章中所强调的那样,该公司首席执行官获得了丰厚的薪酬,但无论是在财务上,还是在估值创造方面,他都没有得到多少回报。他的背景是r•r•唐纳利父子公司(RRD),该公司可能会培养有能力的经理人,但不会培养敢于突破边界、不太可能满足于仅仅保护市场份额的企业家。

估值过高

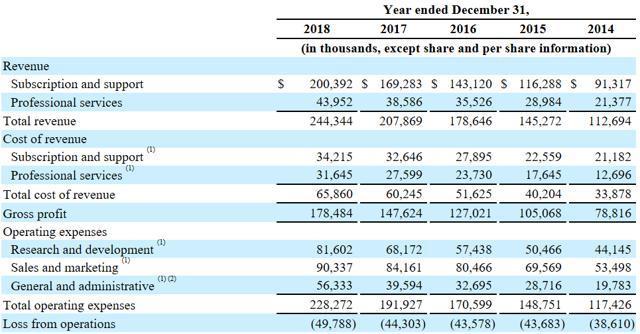

如上面的损益表所示,Workiva创造了强劲的收入增长,4年的CAGR为21%。虽然该公司毛利率平均为71%,但其营业净亏损始终在4000万至5000万美元的窄幅区间内。2018年约82%的收入来自订阅和支持。Workiva目前的营业收入接近2018年的9倍。在市值22亿美元的情况下,我相信有人会说,这家公司在10年内的市值可能达到100亿美元,因此,它代表着一个5倍于这个水平的公司。这种情况发生的例子很多,而且更多,比如方,但我的投资原则阻止了我下这个赌注。在我看来,Workiva是一家伟大的公司,但它的积极属性在目前的估值中得到了更多的体现。

主要风险

亏损:Workiva自成立以来每年都出现净亏损。这是由于该公司在基础设施、研发、销售和营销方面进行了大量投资,以建立自己的产品并推动收入。尽管市场显然认为,利润将以足够的规模实现,而且目前的净现金余额较小,但如果收入增长停滞,股权融资摊薄或更糟的风险仍然存在。

扩展工作失败或不如目前预期的成功:Workiva的大部分收入仍然来自SEC文件,并利用Wdesk平台作为监管风险、SOX、审计管理和企业风险管理的解决方案,这是最近的工作。尽管非sec的预订占其2018年预订的一半以上,但这些都是新兴市场,总是存在意想不到的负面结果的风险。

竞争:从理论上讲,像微软、甲骨文或SAP这样的公司至少应该能够开发出类似于Workiva的产品,以确保他们的软件平台是主要的数据存储库,而不是Workiva的。更大的客户还可能尝试在内部开发此功能的元素,以保留对关键业务流程和信息的完全所有权。像Certent这样的私人竞争对手正试图提供竞争平台。

集中投票控制权:Workiva的普通股双层结构赋予少数人投票控制权,其中包括马修·里扎伊(Matthew Rizai)和马丁·范德普罗格(Martin Vanderploeg),他们与其他高管一起拥有73.1%的有效总投票权。

结论

Workiva在我的筛选过程中勾选了许多选项。它提供的创新产品不仅震撼了监管备案市场,还为审计管理和监管风险等相邻市场提供了一个跳板。它拥有一个粘性的、不断增长的高利润率SaaS客户群。该公司的一位创始人仍然掌握着主动权,其利益显然与股东一致。然而,Workiva的股价在过去几年中上涨了200%,目前的交易收入接近2018年的9倍。这在我看来太高了,我宁愿等待,看看是否会出现一个更有吸引力的切入点。当然,这有失去进一步上涨机会的风险,但我更喜欢下跌有限的非对称机会。刚刚看了竞争对手唐纳利金融(Donnelley Financial)提交的监管文件后,我将股价表现差异在很大程度上归因于增长前景、管理激励和技能。Workiva可能成为最终的收购目标,尤其是考虑到它的许多创始人在2000年被收购时都是工程动画公司(Engineering Animation)的关键高管。

文:Eight Diamonds Advisors,美股研究社

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论