8年涨17倍!立讯精密这家公司是怎样炼成的?

时间:2019年04月24日 11:35:00 浏览:次

[摘要] 立讯精密对于大部分投资者,这可能不是一家很知名的企业。但是,公司上市至今的业绩和股价表现,绝对能让人服气。

正文

2019年04月24日 11:35:00

立讯精密对于大部分投资者,这可能不是一家很知名的企业。但是,公司上市至今的业绩和股价表现,绝对能让人服气。

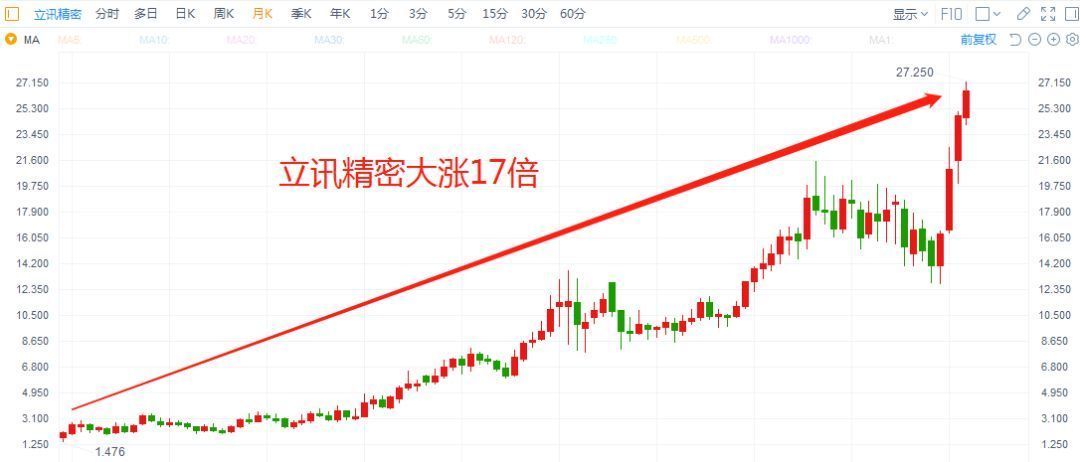

2010年上市至今,公司的营收复合增速达到56%,净利润的复合增速达到47%。股价方面,八年多时间,公司从1.48元涨至27.25元(前复权),涨幅高达17倍。

图:立讯精密上市以来月K线

4月22日晚间,立讯精密公布了一季报。营收9.02亿,同比增长66.90%;净利润6.15亿,同比增长85.04%;扣非净利润5.21亿,同比增长108.03%,延续了多年以来的高增长。

而且,立讯精密的市值已经突破千亿,超越舜宇光学,成为大陆市值最大的消费电子产业链企业。

一、立讯精密是谁?

立讯精密创始人王来春原是富士康生产线的一名女工(和蓝思科技的周群飞一样励志),1999年辞职下海,与哥哥王来胜购买香港立讯股权,干起和富士康一样的老本行:电子连接线和连接器。

上市前,公司的拳头产品是电脑连接器,占据全球20%的市场份额。

上市后,智能手机产业爆发,公司也赶上了好时候,切入苹果产业链,业绩出现爆发式增长。

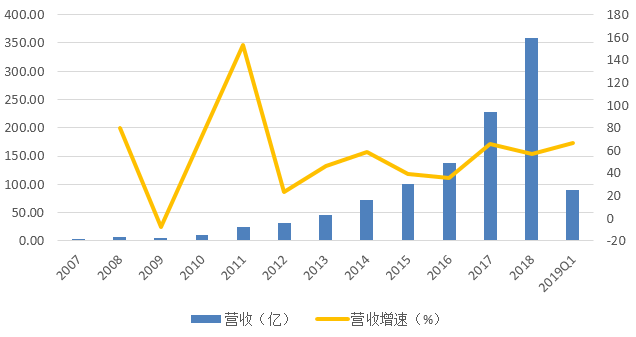

图:立讯精密历年营收及增速

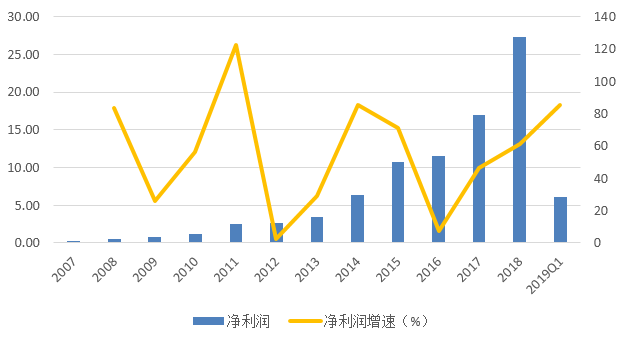

图:立讯精密历年净利润及增速

2017年以前,公司业绩随智能手机的爆发而大增,这很容易理解。问题是,2017年以后,特别是2018年,全球智能手机的出货量下降,行业景气下行的背景下,公司业绩增量来自哪里呢?

尤其是公司第一大客户正是苹果,来自苹果的销量占公司营收总额的45%。在苹果手机销量下滑的背景下,公司凭什么实现逆势增长呢?

二、业绩增长靠AirPods

实际上,立讯精密现在已经是一家业务庞杂的电子零配件企业了。连接线和连接器依然是其基本盘,但除了连接线,公司业务还涉及马达、无线充电、天线、声学、电子模块等产品,下游应用包含电脑、手机、汽车电子、通讯等各领域。

2017年至今,公司主要的业务增量则来自于苹果的无线耳机AirPods,公司是当前苹果无线耳机的主要组装商。

2016年9月,苹果推出蓝牙无线耳机AirPods,凭借苹果小巧的外观、超长的续航能力,以及苹果庞大的客户群,AirPods在上市一个月就占据了无线耳机26%的市场份额。

2018年,AirPods预计销量2600万台,同比继续大幅93%。预计为苹果带来60-70亿美元收入,AirPods也占据了无线耳机市场85%的市场份额。

AirPods售价159美元,成本也高达120美元,内部容纳了天线、电池芯片等十多个电子元器件,结构复杂,组装难度其实不小。

AirPods早期组装商是台湾的英业达,由于产能限制,苹果找到了立讯精密。立讯接手后,份额提升至50%,已经成为核心组装厂商。

由于价格相对昂贵,无线耳机在国内的普及率仍不太高,未来两年的销量仍有望维持高增长。

依靠AirPods的放量,立讯精密未来两年的业绩增长是可以期待的。会放缓,但增速绝对值依然会很高。除了无线耳机,5G天线、无线充电等领域也是公司未来的看点。

2018年,公司研发费用投入25亿,占营收的比例为7.01%。这个研发费用规模及比例都不算低。公司能持续突破拓展新业务,靠的也是公司强大的研发实力。

4月23日收盘,立讯精密市值1090亿,PE(TTM)36倍,估值并不低。同行业的大族激光、信维通信和欧菲光,估值分别为28倍、27倍和27倍,比立讯精密低不少,但除了欧菲光,大族激光和信维通信2018年以来业绩并不好,从这点看,立讯精密的高估值是有业绩支撑的。

对比港股舜宇光学,市值1108亿港元,PE(TTM)也高达38倍,舜宇2018年营收增长16%,净利润下滑13%,短期成长性遇到了一些问题,但海外成熟市场对龙头还是有一定溢价的,仍旧给了舜宇高估值。

从这方面看,立讯精密如果按成熟市场估值,这个市值和PE应该是相对合理的。今年以来北上资金大幅买入超3%的股份,也是公司这波行情的推动力之一。

不过,今年以来公司涨幅已经超过100%,短期的回调压力必然存在。

文 吴吞@时金研究所

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论