华为产业链里的“巨雷”能否咸鱼翻身

时间:2019年05月24日 09:00:00 浏览:次

[摘要] 不仅仅是海思,华为的国产供应商们,也早就准备好了,比如欧菲光。

正文

2019年05月24日 09:00:00

这个五月不算太平,国际形势风云变幻,华为被人掐了脖子。不过,霸气的海思站出来发了致全体员工书,声称为了这一天,华为的备胎早就准备好了。

不仅仅是海思,华为的国产供应商们,也早就准备好了,比如欧菲光。

前不久在华为举行的CBG供应商质量大会上,欧菲光成为生物识别领域“质量优秀奖”唯一获奖公司,并还获得了摄像头领域“质量优秀奖”、触控领域“质量改进奖”。

据欧菲光官方网站介绍,华为3月26日在法国巴黎发布的年度旗舰机P30系列产品使用了欧菲光的模组。根据评测机构DxOMark的评分,该机的拍照/摄像综合得分达112分,成为史上最佳拍照手机,P30系列搭载的屏下指纹产品,使解锁速度提高了30%,在摄像头和屏下指纹的加持下,P30的性能强悍、用户体验优异,成为最值得期待的手机之一。

不过,欧菲光的业绩却在2018年发生了大变脸。从预计盈利变成了亏损,而亏损的原因也让人大跌眼镜,竟然是成本结转出现了错误以及漏提了存货减值准备。

在欧菲光的年报发布的时候,星空表哥在第一时间进行了分析,从年报、一季报分别计提存货减值准备的角度,认为公司确实是因为软件和管理问题导致的,而非恶意“洗大澡”。

业绩从预告时的盈利变成实际的亏损,这已经不是普通的差错了,深交所第一时间发来了关注函。

据公司2010年的公告,当时公司使用的是用友软件。但实际上,根据公司回复函,近十年的运行中,因为并购等原因,公司其实是多套系统并用,整合过程非常漫长。由于公司目前最核心的业务—摄像头模组系2016年收购索尼华南工厂,系统对接工作量比较大。

5月8日,公司的回复函证实了星空表哥关于软件和管理问题的两大猜想:

1、成本核算系统的架构配置无法适应销售的快速增长,成为制约企业发展的瓶颈,而组织架构调整, 2018 年公司对系统不断的升级,导致未能及时发现成本核算系统的差异情况。

2、财务人员因人手不足及人员变动,对异常数据敏感性不足,未有效复核,以及财务人员和业务人员间的沟通不足,导致成本核算系统无法对生产成本结转提供足够的支持, 造成部分存货成本不能准确结转。

据公司年报,关于存货的问题,主要有两点:

1、欧菲光公司在业绩预告时未能充分识别存货存在减值的迹象,在估计存货可变现净值时出现严重偏差,未能足额计提资产减值损失;

2、欧菲光公司的成本核算系统处于不断升级过程中,致使部分生产成本结转不准确。

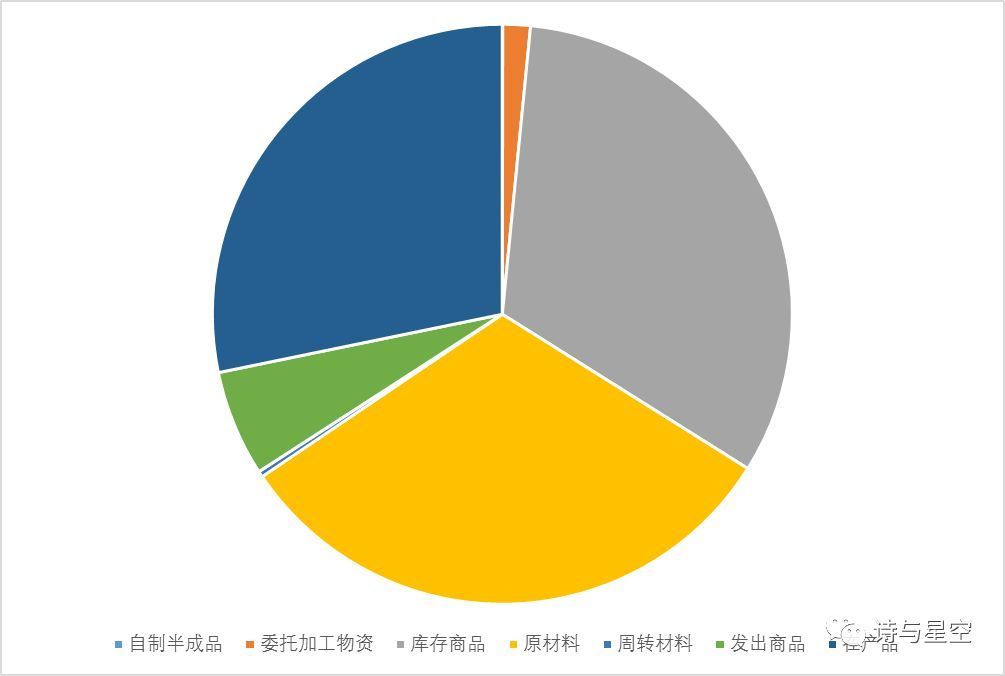

从存货构成看,主要有三大部分构成,原材料、库存商品和在产品。

对比公司在年报中跌价准备计提情况,发现计提比例最高的为库存商品,达到了1.38%,说明这是公司存货中风险最大的构成部分。

从公司历年来的财报数据看,即便是2018年的数据经过了修正,存货的金额也几乎是直线上升。欧菲光从事的行业迭代速度非常快,一旦技术升级,库存积压也就预示着过期的产品一文不值。

所以,公司如此高的存货,正常吗?

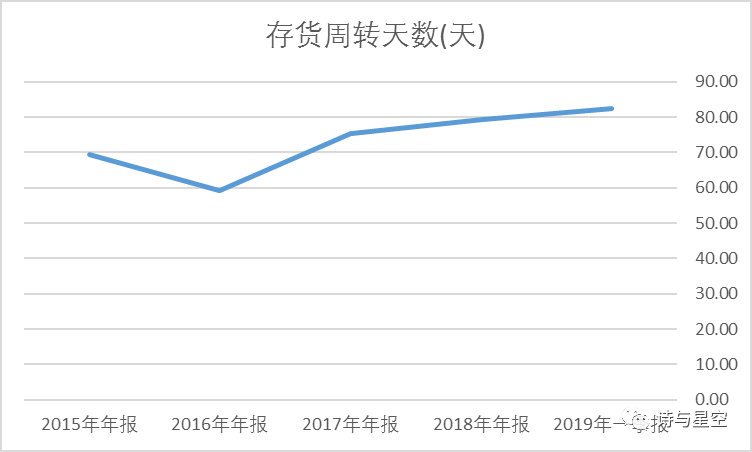

作为投资者,无需到公司仓库里去盘点存货,可以通过一个神奇的财务指标衡量存货的必要性:存货周转天数。

这个指标代表着公司从取得存货开始,至消耗、销售为止所经历的天数。经营范围和营销模式没有发生大的变化的公司,这个指标也不应该变化过大。如果公司为了调剂利润在存货上做手脚,公司的存货周转天数就会发生大幅变化。

欧菲光的存货周转天数在2017年以来,虽然略有增加,但变化较小,可以认为年报修正后的的存货是合理的。

公司的产品,从生产到销售,周期稳定在80天左右。

那存货金额飞速增长又是怎么回事?主要是因为公司的营收增幅太快了。

因为手机的同质化越来越严重,消费者对手机拍照能力的需求越来越高,手机厂商在拍照功能方面的投入也越来越多。走到极端的华为甚至推出了堪比望远镜的系列,并引起了众多话题。

几乎所有的国产品牌都在摄像方面做文章,传统的手机巨头苹果三星也不敢怠慢。

欧菲光的营收也随之高速增长,为了备货,存货增加也是正常。

只要公司的存货周转天数没有发生大的变化,说明公司的产销比例还在正常范围之内,不会存在太大的风险。

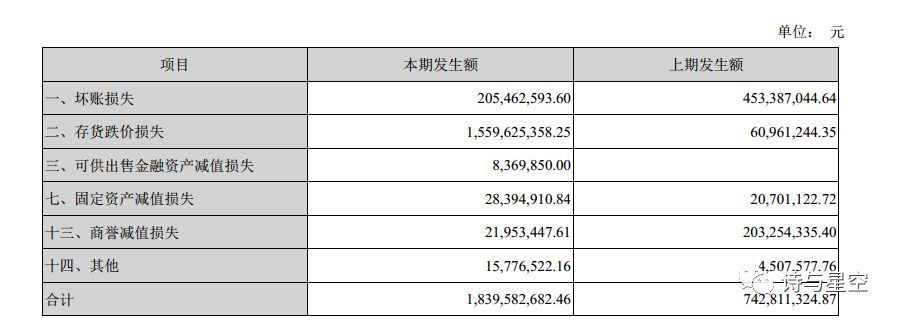

除了存货15.60亿的跌价损失外,公司还发生了坏账损失、可供出售金融资产减值损失、固定资产减值损失、商誉减值损失等。

和往年对比,这些金额都相对比较正常,但是需要注意,公司连续几年来坏账损失一直不低。2017年4.53亿,2018年2.05亿。

说明公司的一部分客户信用较差,不能按时还款。这也和最近两年手机行业的大环境有关,一部分规模比较小的手机厂商生存压力非常大。

1、内控管理不到位

存货的问题说明公司缺乏有效的内控措施,把责任推给信息系统是不负责任的。哪怕公司每月做一套手工的库存明细表,也可以发现部分商品的期末库存单价不合理。

其实这也是许多大型集团性企业的通病,包括著名的世界五百强企业,在规模达到一定程度后,固定资产、存货等资产项目无法通过人工盘点进行管理,只能依赖于系统。长此以往,形成了对信息系统的过度依赖,以至于缺失人工监督的环节,甚至有的大型公司还通过财务共享、IT共享等方式裁员,从而实现高效的信息化管理,但是,一旦信息系统出现致命故障,甚至没有成熟的预案来进行处理。

2、资金成本

据公司2018年年报,长短期借款都在大幅增加。带来的后果是2018年的利息支出高达5.52亿,考虑到公司历年来最高净利润也就8个多亿,公司的资金使用成本负担相当重。

营收构成逐步优化

剔除掉存货减值的影响,公司的核心业务如何呢?

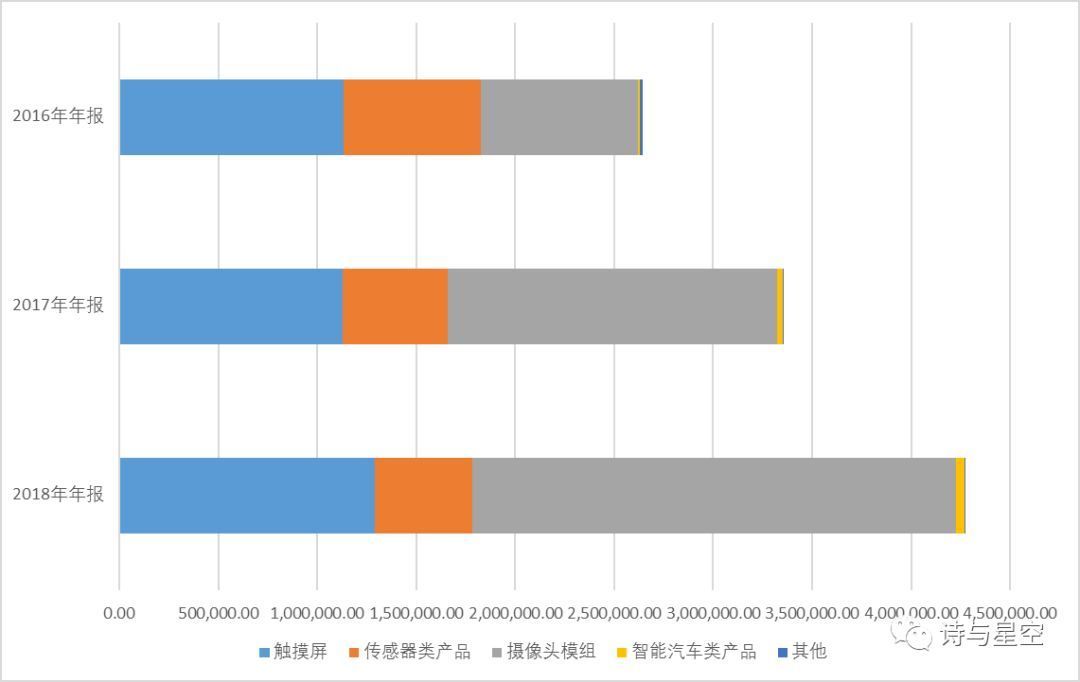

据公司2018年年报显示,在公司全部产品项目中,摄像头模组高速增长,触摸屏略有增长,传感器则不断萎缩。

这也和市场环境有关,公司的传感器主要是早期指纹传感器,如今在高端手机上已经淘汰,虽然尝试转型汽车、家居等方面,但市场尚未到达爆发期。不过,在华为、OV、小米等国产手机的引领下,屏下指纹技术走上前台,很快进入爆发期,作为VIVO、三星等手机的屏下指纹供应商,公司的传感器业务又有新的生机。

市场对触摸屏和摄像头尤其是双摄的需求愈发强烈,所以公司的摄像头模组还会持续高增长。

从毛利率情况看,2015年以来,公司的摄像头模组的毛利率没有明显变化,也就是说,公司的核心盈利能力并没有变化,随着销量的激增,公司仍有较大的释放利润空间。

众所周知,亚马逊连续亏损十几年,京东也曾十多年亏损,是什么让投资者坚定不移的投入资金供其烧钱?又是什么让它们终于翻身盈利?

是现金流,经营性现金流量净额,这个指标是衡量一家公司“真实”现金盈利能力的关键指标。

京东上市以来,绝大多数年份的经营性现金流量净额都是正数,意味着公司的主营业务中收到的现金和支付的现金,收支相抵后,还有结余。

所以在判断一家企业是否有投资价值的时候,最核心的指标不是净利润,而是经营性现金流量净额。

欧菲光呢?2018年,公司的经营性现金流量净额为6.45亿。

也就是说,公司虽然亏损,但都只是账面的“浮亏”,公司经营并没有太大问题,并且实实在在赚到钱了。

银行账户有结余,公司就有翻身的希望。

在大客户需求明确增加、营收稳健增长、毛利率基本不变、现金流可观的情况下,计提大额减值,对于公司来说等于预留了未来的利润空间。

文 诗与星空

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论