创梦天地(1119.HK):优质游戏持续获批,成长能力超越同行

时间:2019年05月24日 16:52:00 浏览:次

[摘要] 5月13日,国家新闻出版局网站公布最新一批进口游戏版号审批信息。此次共有 22 款产品获得版号,分别为 15款手游、4款端游、3款主机游戏。

正文

2019年05月24日 16:52:00

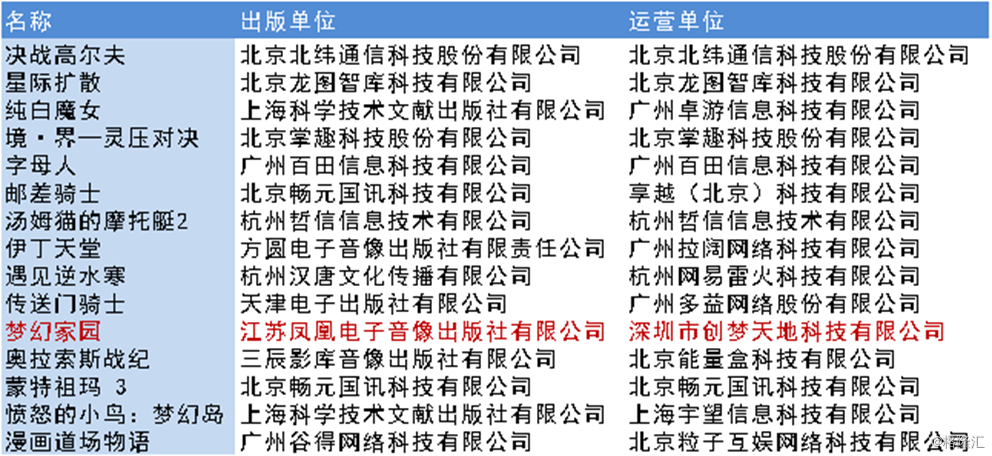

5月13日,国家新闻出版局网站公布最新一批进口游戏版号审批信息。此次共有 22 款产品获得版号,分别为 15款手游、4款端游、3款主机游戏。

厂商来看,腾讯的《艾兰岛》、网易的《遇见逆水寒》、创梦天地代理的《梦幻家园》、完美世界代理的《面条人》、怒鸟系列 IP 的《愤怒的小鸟:梦幻岛》等游戏在列。其中已上市的厂商有:腾讯、网易、创梦天地及完美世界。

值得注意的是,在已在国外发行的手游中,《梦幻家园》显得十分亮眼。

《梦幻家园》由欧洲第二大游戏厂商Playrix开发,游戏主要为"消除+模拟经营"玩法,并打造了让人耳目一新的游戏场景和故事情节。2017年9月《梦幻家园》上线,根据App Annie的统计,该游戏在短短一个月内就登顶全球iOS和Google Play下载榜第一,次月便跻身中国区iOS下载量TOP5。

(apple annie 美国地区游戏畅销榜排名)

而从如今的畅销热度来看,《梦幻家园》的排名居高不下,相比之下,最新获得版号的游戏大多数并未进入畅销榜TOP100。由此看来,创梦天地海外精品游戏发行龙头的地位稳固。未来随着版号发放常态化,游戏行业步入回暖周期确定性较大,创梦天地也必将受益于此。

一、掌握精品手游,细分龙头优势明显

创梦天地成功发行多款经典国民手游,是中国休闲手游及独立游戏市场发展的重要推手及龙头厂商。

截止到2018年12月31日,创梦天地共有59款游戏,包括17款角色扮演类游戏、8款休闲益智类游戏、13款休闲竞技游戏、7款跑酷游戏和14款其他游戏。这些游戏包括家喻户晓的《地铁跑酷》、《神庙逃亡2》和《梦幻花园》,以及2018年推出的《魔力宝贝手机版》、《喵星大作战》及《泰拉瑞亚》等。

从最新获批的《梦幻家园》来看,App Annie发布的2018年移动市场年度报告显示,《梦幻花园》和《梦幻家园》在澳大利亚、英国、俄罗斯、德国、法国等欧美多国的全年iOS与Google Play的综合畅销榜上排在TOP 10位置,而Playrix更是凭借这两款主力游戏成为了2018年全球iOS 与 Google Play 游戏综合用户支出第9高的手游公司。

创梦天地获得如此成绩的背后源于:掌握精品手游和基于数据驱动下的强大运营能力,这两大优势是创梦天地能够在游戏行业占据一席之地的根基。详细来看:

1. 多年海外游戏发行的深耕,以及精品游戏本土化的品牌塑造。

发行商重要的是渠道,创梦天地把握着内地与国外连接的重要渠道,长期的合作为公司带来"卡位"优势。渠道可替代性的强弱,最终还是要看"品牌",并非所有国外优质游戏都能成功在国内成功本土化,创梦天地的品牌打造离不开一个个长生命周期的"爆款"。

2. 基于大数据和丰富经验下的运营能力。

作为游戏公司,持续打造爆款,是一种能力的体现,而多个"爆款"维持长生命周期则靠运营。产品的本土化和新产品的创新都离不开公司的研发团队,公司团队具备多年本土化改造的经验。同时,公司在2013年便开始不断加深与腾讯云的战略合作,通过对是大数据的运用,精准把握用户需求,使得公司能够赋予游戏更长的"生命"。

精品游戏持续的成功必定进一步推动公司业绩的增长,下面看看公司基本面情况。

二、游戏助推增长,用户生态铸造护城河

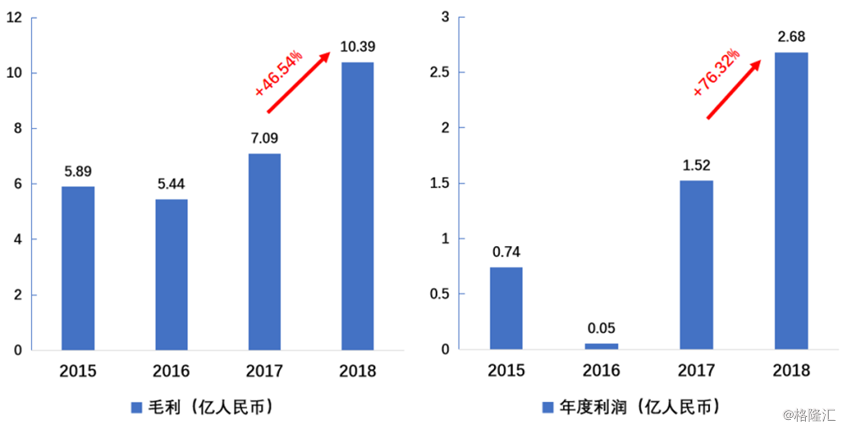

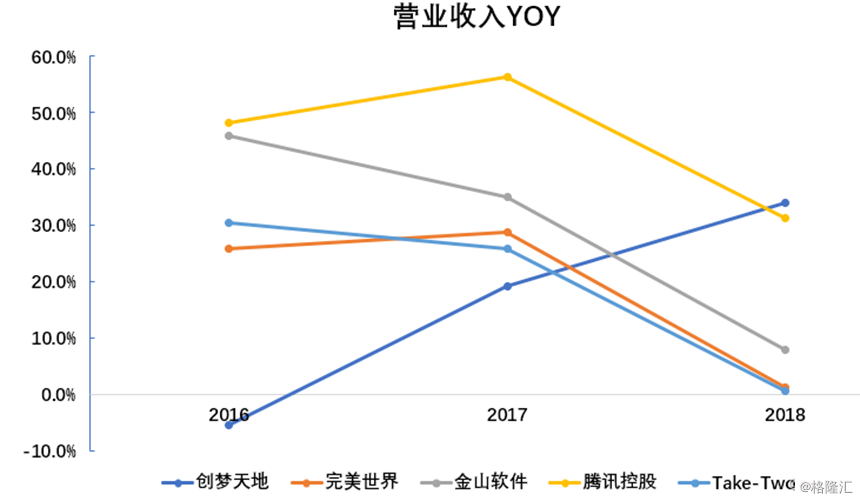

创梦天地近年的成长性远超同行,在游戏行业低迷的周期下,可谓逆势增长。截至2018年12月41日,公司全年总营业收入为23.64亿元,同比增长34.01%;年度利润2.68亿元,同比增长76.32%;经调整净利润为4.43亿元,同比增长86.13%。

2015~2018年创梦天地毛利及年度利润(亿元人民币)

进入2019年以来,版号的陆续发放必定推动游戏行业整体回暖,其中创梦天地则不断有游戏成功获批。如今《梦幻家园》等精品游戏的上线必定进一步推动公司业绩增长。

除了业绩增长,更重要的是推动公司用户生态的"护城河"进一步加深。

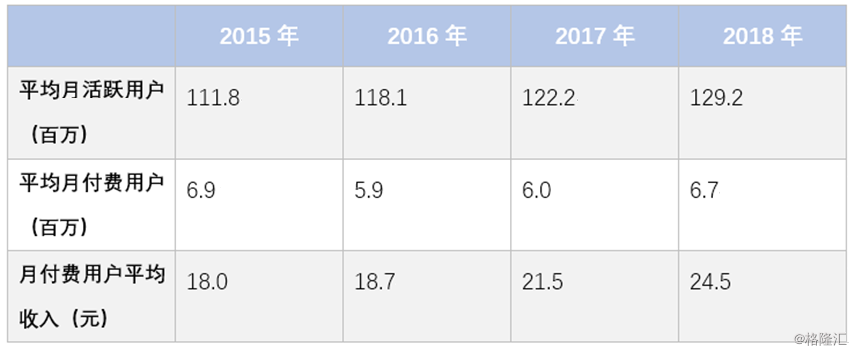

创梦天地旗下游戏大部分为免费游戏,借由精品游戏内容吸引大量玩家,再促使部分玩家转化为付费用户顺利变现。这一模式中,平均月活MAU是创梦天地最底层的流量,有了流量之后,再通过提高用户的付费率和付费金额ARPPU,将这些流量变现。

根据创梦天地财报所提供的数据来看,2018年创梦天地的平均月活MAU由2017年的1.22亿人进一步增长至1.29亿人。创梦天地旗下游戏主打精品,用户粘性较高,新增游戏又贡献了相当的增量。

创梦天地策略上遵循独特的飞轮理论:就是以精品内容为最原始的动力。依靠精品内容,持续、低成本地获取庞大用户量;然后深化用户服务体系,提升用户体验,以提高用户参与度;再然后提高数据驱动的运营能力,才能实现更大的商业化价值;最后与更多的高质量开发商合作以及提升自研能力,从而获得更多精品内容,形成这样的一个循环往复、持续不断的"创梦飞轮"。

因此除了游戏外,公司在数字内容领域布局了漫画、动画、电视剧和互动阅读等业务,为用户提供多元化的IP内容。同时,为提高用户的黏性及参与度,并实现用户价值最大化及商业变现。在线上,公司建立了IPG会员体系,在线下,则与腾讯合作开设了线下体验店好时光影游社。

在飞轮效应下,创梦天地无疑正在释放出十分稳健的成长路径,而其成长潜力在行业中较为突出,公司的长期价值逐渐显现。

三、股东回购+估值回归,长期价值显现

近期A股、港股受到国际因素影响下,频频下挫,而游戏股也是出现持续的调整。拨开宏观和市场情绪因素,目前行业有两个较为明确的驱动因素:1.游戏业务业绩正有望持续回暖;2.版号的发放已成为常态,利好精品及合规游戏的增长。

腾讯控股股价:

完美世界股价:

创梦天地股价:

创梦天地无疑也将受益于行业的转变,同时近期股价回归使得目前估值具备长期优势。

值得注意的是,根据港交所最新权益披露资料显示,2019年4月24日及25日,创梦天地(01119.HK)获执行董事兼首席财务官雷俊文在场内以每股均价7.6港元合计增持7.8万股,涉资59.28万港元。增持后,雷俊文的最新持股数目为27,621,760股,持股比例由2.17%上升至2.18%。

管理层的增持表明对公司长期价值的认可,同时对短期股价起到支撑作用。目前公司PE估值为25.7,处于行业中低区间,而公司所具备的成长能力超越同行,有望赋予更高的估值水平。

小结

最近创梦天地不断有游戏获批有望进一步刺激资本市场对公司未来业绩增长的预期。长期而言,创梦天地深耕"海外+精品"发行业务优势明显,同时发行实力突出,研发实力不断增强,整体研运一体化思路清晰。产品矩阵兼顾休闲、独立、重度等多种品类。背靠游戏用户公司开始多元"裂变",进入动漫、电竞、线下影音社区等泛娱乐细分领域,获得超过行业的盈利能力和成长性。

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论