“插座一哥”公牛集团来了, IPO关键期却遭10亿诉讼

时间:2019年05月27日 13:36:00 浏览:次

[摘要] 作为国产插座知名品牌,公牛集团的上市一直备受市场关注。排队7个月后,公牛集团的IPO进程有了新动向。

正文

2019年05月27日 13:36:00

“插座一哥”要来了!

作为国产插座知名品牌,公牛集团的上市一直备受市场关注。排队7个月后,公牛集团的IPO进程有了新动向。5月23日晚间,公牛集团在证监会官网更新了招股说明书。

根据招股说明书,公牛集团拟在上海证券交易所上市,发行不超过6,000万股人民币普通股(A股),占发行后总股本不低于10%,募资48.87亿元。另外,每股面值人民币1.00元。

同时,招股说明书显示,公牛集团专注于以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售,主要包括转换器、墙壁开关插座、LED 照明、数码配件等电源连接和用电延伸性产品,广泛应用于家庭、办公等用电场合。

公开资料显示,公牛集团创立于1995年,从做开关插座和转换器起家。2017年12月4日,公牛集团两位创始人阮立平和阮学平分别与高瓴道盈、晓舟投资、伯韦投资、齐源宝、孙荣飞、穗元投资、凝晖投资签署股权转让协议,进行了股权转让。

2017年12月8日,公牛有限股东会通过决议,统一以2017年8月31日为改制基准日,整体变更为股份有限公司;12月23日,公牛有限召开创立大会,创立大会一致同意整体变更设立股份公司。

直到2018年8月完成上市辅导,公牛集团IPO由此定调。2018年9月28日,公牛集团向证监会递交了招股说明书。可以说,公牛集团为登陆A股做足了准备。

财务方面,2016年、2017年和2018年,公牛集团的营业收入分别为53.66亿元、72.4亿元、90.65亿元,同期归属于母公司股东的净利润分别为14.07亿元、12.85亿元和16.77亿元,扣除非经常性损益的归属于母公司股东的净利润分别为12.14亿元、12.01亿元及15.56亿元。

按照这次公开发行募资额48.87亿元对应10%的股权来看,如果成功上市,公牛集团的整体估值可以达到488.6亿元,接近500亿元。

需要注意的是,在这个巨无霸企业里,家族氛围十分浓厚。

截至2019年4月28日,公牛集团共有十名股东,良机实业、阮立平、阮学平持有发行人5%以上的股份。其中,良机实业持有60%的股份,为公司控股股东,阮立平、阮学平为公司共同实际控制人。

具体来看,公牛集团的实控人阮立平、阮学平二人合计持有公司股权95.876%,二人的姐妹阮亚平、阮小平及阮幼平,通过凝晖投资合计持有公司股权0.754%。也就是说,在公牛集团的股权结构中,阮氏家族共持股97.15%,具有绝对的控制权。

值得注意的是,阮立平和阮学平二人不仅直接持股比例绝对平均,在股权分配上对兄弟姐妹们也“雨露均沾”。其中,实控人阮立平、阮学平持股数量一样,分别直接和间接持有公司股权47.938%,其他三姐妹在凝晖投资中持有股份均为33.33%。

不仅如此,家族成员也为实控人代持行为提供便利,阮立平妻弟潘敏峰配偶徐奕蓉和阮立平外甥女蔡梦淑分别为阮立平、阮学平代持秋美贸易各50%的股权;阮亚平之女虞岚和潘敏峰分别为阮立平、阮学平代持星罗贸易各50%的股权。

这两家公司主要负责公牛集团的原材料采购,2017年8月,这些关联人士持有的秋美贸易(已经更名为“宁波公牛电工”)和星罗贸易的股权已经转让给公牛集团,成为公牛集团的全资子公司。

另外,潘晓飞之姐潘晓霞、潘晓霞配偶蔡映峰、阮学平之妻姐配偶虞仲灿,以及阮立平女婿朱赴宁、阮立平之女阮舒泓等都间接持有公牛集团的股份。

除了股权结构具有强烈的家族基因外,在业务上,公牛集团和阮氏家族之间也存在着大量的关联交易。

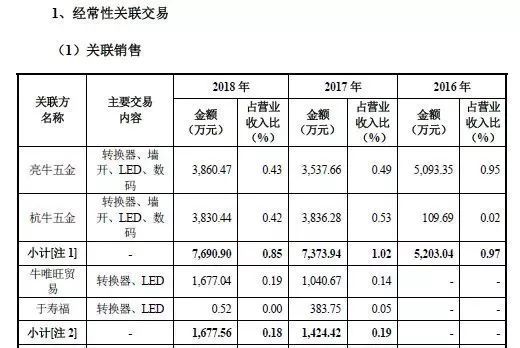

公牛集团前五大客户中的杭牛五金由阮立平的妻弟潘晓敏及配偶控制,两人还控制着公牛集团的另一重要客户亮牛五金,2018年,这两家公司与公牛集团的关联交易数额达到7690.90万元。

蔡映峰(阮立平妻姐的配偶)女儿的公公于寿福个人与其控制的牛唯旺贸易,与公牛集团在2018年发生关联交易1677.56万元。

同时,公牛集团还向关联方进行采购,2017年向阮立平母亲陈菊英弟弟控制的圣保龙电器、陈菊英妹妹控制的高品塑料、阮立平姐妹控制的超润电器共采购商品数额达到3.88亿元,其中与超润电器的交易额为3.18亿元。

另外还有大量与关联方发生的租赁、资金往来、资产转让、专利赠与甚至股权代持等等,整个阮氏大家族在公牛电器的各个业务环节都有涉及,互相之间利益往来盘根错节。

纵观公牛集团2016年以来的业绩,几乎平均每个月的净利润都超过1亿元,可以说完全“不差钱”,那么,公牛集团为何迫切希望上市呢?

我们也许可以从招股说明书中找到答案。招股说明书显示,这次公开发行的募资总额为48.87亿元,扣除发行费用后,全部用于与主营业务相关的投资项目。

但是,从下表可以发现,这些投资项目的重点并不是公牛集团的支柱业务——转换器,而是更多聚焦于新业务。

按照计划,近49亿元募集资金中,12亿元将用于墙壁开关业务,10亿元将用于转换器自动化升级,7.43亿元用于LED照明,还有9.9亿元用于渠道建设及品牌推广等。这说明,借助这次募资,公牛集团或许打算调整自己的业务结构。

在中国插线板市场,公牛集团的市场占有率超过60%,固然证明了其强大的市场垄断力。然而,仅靠插线板这一单一的产品,已经越来越难以支撑公牛集团逐渐高企的估值。2017年,公牛集团出现了净利润与经营活动现金流净额下滑的情况。

同时,从2016年到2018年,公牛集团的存货金额分别为4.61亿元、9.63亿元和8.12亿元。其中,2017年存货同比增长了108.9%,而且60%的存货是库存商品。

一般来说,库存的增长可以分两个方向来考虑,从积极的因素看,随着业务规模的扩大,加上感受到了小米等互联网对手的竞争压力,公牛集团为防止出现货品不够的状况而加强备货,这还算是正常的商业逻辑。

但是,如果存货的增长,是因为竞争、房地产政策或是宏观经济环境的影响,导致销售出现问题,为了扩大铺货范围而盲目增加库存,或者货品已经产生滞销,经销商已经堆积库存难以继续向公牛集团进行采购,那问题就比较严重了。

不过好在,2016-2018年,公牛集团的存货周转率仍然比较稳定,在6-7次之间波动,说明存货状况还没有明显恶化的趋势。但是。如果存货周转率出现持续下降,导致存货难以及时变现,甚至出现减值,那么负面影响将会非常大。

或许正是为了摆脱过于依赖转换器业务,也为了降低竞争带来的不利影响,公牛集团近几年开始不断调整业务结构,进入了其他相关产品领域,涉及墙壁开关插座、LED照明以及数码配件。

其中,战略重点业务墙壁开关插座在2018年为公牛创造了27.97亿元的收入,占营收的比重已经从2016年的29.96%上升至2018年的30.92%。同时,核心业务转换器的收入占比也有比较明显的下降,从2016年的61.80%下降至2018年的53.59%。

对于公牛集团来说,丰富产品线、多元化探索是一方面,但是,更重要的是,墙壁开关插座的毛利率更高。

2016到2018年,墙壁开关插座的毛利率分别为49.94%、49%和46.74%,而同时,转换器的毛利率仅为44.86%、33.37%和33.26%。

值得一提的是,公牛集团的墙壁开关插座主打“装饰性”,不同于普通的白开关,有多种颜色和花纹让消费者可以与家里的装修风格搭配,所以售价更高。2018年,公牛装饰开关插座的单价为8.89元,而普通白开关的单价仅为6.08元。

从公牛集团的角度来看,转换器的毛利率持续下降,但是目前仍然占据“半壁江山”,很容易拖累整体的毛利率。而这次募资的一个重点,就是扩大墙壁开关插座业务的产能建设,提高其收入占比,这也许在未来能够一定程度上改善公牛集团的毛利率情况。

2018年12月份,江苏通领科技有限公司对公牛集团提起了诉讼。公牛集团在最新披露的招股说明书中表示,截至2019年4月28日,公司存在作为被告人的专利诉讼,其中与通领科技有关的诉讼涉及一项发明专利和一项实用新型专利,相关诉讼请求金额合计为9.99亿元,这一数额相当于公牛集团2015年全年的归属净利润。

公牛集团表示,经公司检索、比对分析,公司产品与涉诉专利有多个技术特征不一致;同时,原告主张的涉案专利所指的技术存在被无效的可能性,公司已经向专利复审部提起涉诉专利的无效宣告请求。

不过,公牛集团在招股说明书中也提示到,如果公司未来在这起诉讼过程中最终被裁定相关专利侵权,将会对公司的生产经营和盈利能力产生不利影响。

对于公牛集团来说,在IPO前遭遇近10亿的专利诉讼,对上市工作是非常不利的。但是,根据以往经验,拟IPO公司几乎都难以避免遭遇到重大知识产权诉讼,公牛集团也不必太过惊谎。

一般来说,像公牛集团这种某个细分领域的龙头企业,一般也储备有大量的专利,随时可以反击对手。但是,专利诉讼周期是比较长的,公牛集团可能还是要综合考虑诉讼对上市工作的影响,采取合适的应对措施。

整体来看,对于投资者来说,公牛集团行业地位稳固、盈利能力较强,如果成功上市,将是一个比较优质的投资标的。但是,公牛集团的家族式经营气氛浓厚,又存在专利纠纷,上市后,能否规范关联交易、约束家族干预上市公司经营还有待考察。

在A股市场上,像公牛集团一样家底雄厚、盈利能力较强的公司不在少数,但是,却有不少公司踏上资本市场的土地后,便开始走下坡路,最后落寞收场。公牛集团上市后,能否保持增长活力还需要市场的进一步检验。

文 变哥@时金研究所

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论