A股向下,紫光向上的背后意味着什么

时间:2019年06月12日 08:54:00 浏览:次

[摘要] 再疲弱的 A 股,也总有强势的个股,比如紫光国微,当整个 A 股五月 「开门黑」 之后,它却是再创了盘中新高。

正文

2019年06月12日 08:54:00

单日的反弹,依然难以改变 A 股近期新低不断的疲弱。

不过,再疲弱的 A 股,也总有强势的个股,比如紫光国微,当整个 A 股五月 「开门黑」 之后,它却是再创了盘中新高。

当然,今天要说的,不是紫光,而是紫光背后的半导体板块。

说半导体前,想分享一本最近在看的起点小说《重生军工子弟》。

作为一本重生流的小说,其内容大体也可以猜测到,不外乎是回到 「那些年」,利用开挂的前瞻性,缔造一个更强大的军工业。

这本小说,其中一个有意思的情节,就是主角在当年运十项目下马之后,利用自筹资金支持项目的继续发展。这个情节,近期看自然是唏嘘不已。

其实,前两年 C919 大飞机试飞的时候,就有挺多重温运十的稿件,核心观点大多是批判 「造不如买,买不如租」 的观点,为运十可惜——毕竟运十之后,我们等待了那么久才重新有了自己的大飞机,才明白自主技术的可贵。

当然,这种可贵,在 2019 年,我们被上了更深刻的一课。

多年前,还是云淡风轻的季节,公司做出了极限生存的假设,预计有一天,所有美国的先进芯片和技术将不可获得,华为仍将持续为客户服务。为了这个以为永远不会发生的假设,数千海思儿女,走上了科技史上最为悲壮的长征,为公司的生存打造‘备胎’…… 今天是历史的选择,所有我们曾经打造的备胎,一夜之间全部‘转正’。

上面这段文字,来自华为海思总裁何庭波。

多年之后,如果中国的半导体业国产化到可以相当自主之时,我想没有人会忘记华为海思等企业当年静静的 「负重前行」。

危机,二字,从来是有危有机。

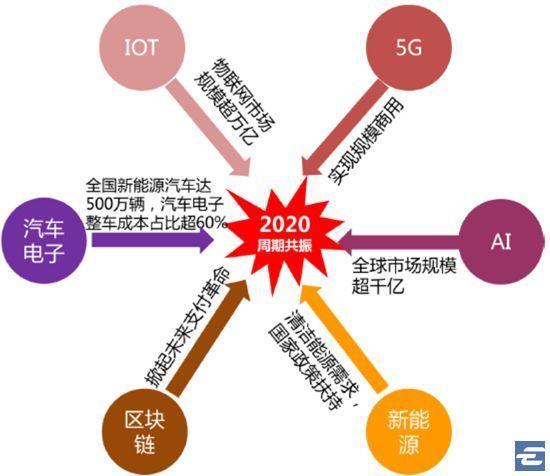

对于中国的半导体行业,其实不少券商原本就很是看好,认为这是一个多期叠加的好周期。比如下图,就是西南证券的一个汇总图,看好 2020 年的周期共振。

毫无疑问,2019 年迄今的中美贸易摩擦,让这样的周期共振,可能来的又更早了一些——现实告诉我们,核心技术不独立自主,就只能受制于人。

其实,这个道理,清醒人都明白。

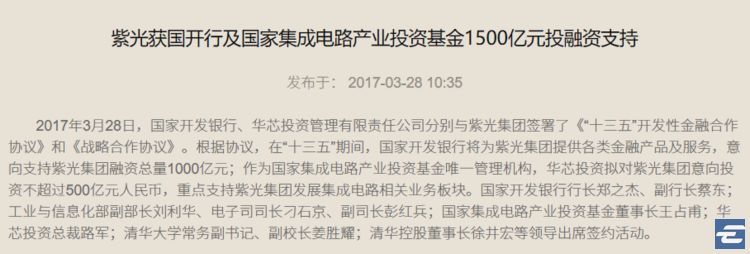

正因此,早在 2014 年,我国就成立了国家集成电路产业投资基金(一期),首期募资1387.2亿元的大基金一期公开投资了 23 家半导体企业,累计有效投资项目达 70 个,积极推动着我国 IC 产业上、中、下游各个环节的良性健康发展。

说到国家集成电路产业投资基金,一期资金投出首个大规模项目,恰恰正是近期刚刚创出新高的紫光国微所在的紫光集团,首笔投资金额 100 亿元——而根据紫光集团官网披露,总投资意向为 500 亿元。

紫光,还算是争气的。

就以许多电脑玩家熟悉的半导体领域为例吧,这一两年里面很出名的消息就是紫光内存和固态的大踏步前进。

先是去年末宣布:

公司 DDR4 存储器芯片的开发工作已经基本完成,正在进行后续改进、完善及市场推广工作。

随后则是旗下长江存储宣布

将在今年年底前大规模生产 64 层 3D NAND 闪存

NAND 闪存正是 SSD 固态硬盘的重要元件。

当然,争气的不仅仅是紫光。

比如因为华为 P30 和 P30 Pro 热卖而成为热点的京东方。

华为在低价的 P30 上使用了三星的 OLED 屏幕,但是却在高价旗舰机型上使用了国产京东方的屏幕——虽然这一选择被部分用户不解,但是这至少证明了国产的屏幕,绝非 「扶不上墙的污泥」。

半导体,是一个巨大的产业。在太多的领域,我们还需要补课。

就在不久之前的 5 月 16 日,国务院批准决定开展国家集成电路产业投资基金 (二期) 的募集工作,二期基金募集资金约为 2000 亿元左右。

这笔资金,对于半导体的自主发展,显然将会有更大的帮助。

更何况,从紫光当年国开行 1000 亿元贷款 + 基金 500 亿元投资的混合模式来看,2000 亿元的基金规模,绝不会是中国的半导体企业能够获得的扶持上限。

正因为自主化的硬需求,券商分析师们,大多看好 2019 年下半年的半导体板块。

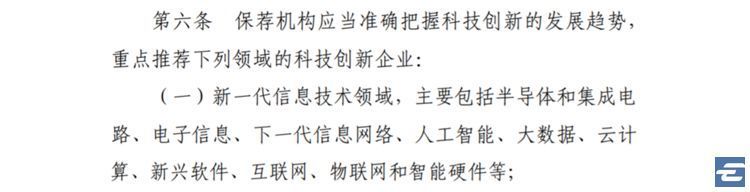

更何况,半导体可是科创板保荐第一重点领域。科创板近在眼前,这应该也会推动市场对整个半导体板块的关注。

正因此,在未来一段时间内,半导体应该会是一个市场热点持续不断、资金关注度不断加高的板块。

可惜的是,对于像笔者这样的指数投资者,半导体作为一个细分行业,在很长一段时间里面,都没有直接可以交易的指数产品——要投资,就只能借道创业板或者是电子大行业的相关指数产品。

总算,这一切,伴随 6 月 12 日半导体 50ETF(512760)的上市会发生改变,作为首只全产业链半导体指数 ETF,A 股投资者终于有了快速一揽子投资半导体股的机会。

半导体 50ETF 跟踪的是中华半导体指数(https://www.cesc.com/sc/Index/Mainland/Ces-Csc.html),后者由中华证券交易服务有限公司编制。

说起中华证券交易服务有限公司,可能普通投资者不太熟悉。

这家指数公司,是由港交所、上交所和深交所三家合资成立,以香港为基地,致力於连接中国市场与全球市场,通过建立中国内地和国际市场金融产品和服务生态圈,扩大全球投资者与中国资本市场的联系,推动中国资本市场的国际化发展。

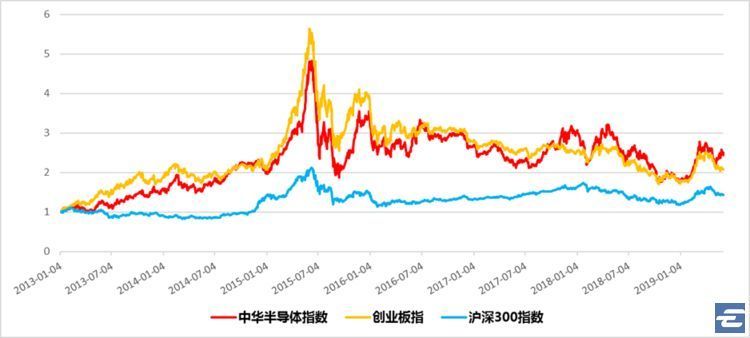

中华半导体指数也是其去年下半年推出的新指数,选取市值排名在前 50 名的 A 股半导体行业上市公司股票作为样本股,相关公司经营范围涵盖半导体材料、设备、设计、制造、封装和测试,应该是衡量 A 股半导体产业不错的标的。

作为信息股的一大支柱,半导体指数与创业板在整体走势上整体相若,但是相信眼尖的的读者都会发现,进入 2018 年开始,半导体行业已经出现了好几波显著强于创业板的脉冲行情,而近期又是一波走强,暂时仍无结束的迹象。

时间起始:2013/1/4-2019/6/4

这样的走势,其实也已经反映了市场对于半导体的青睐有加,因此指数表现才更为活跃。

当然,无论是半导体指数还是创业板,天然就是高波动的行业,大起大落总是难免的。

对于这样的行业,长期持有固然是一种选择,不过笔者更偏向于波段操作——毕竟半导体近期成为 「消息敏感型」 行业,这样的行业一方面波动更大,另一方面趋势性更明显。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论