浙江龙盛一路阴跌,一千亿资金被深套怎么办?

时间:2019年06月17日 08:45:00 浏览:次

[摘要] 公司推迟回复上交所的年报问询函,公司股价放量跌停,成交额超过49亿。那么公司的财报质量究竟如何呢?

正文

2019年06月17日 08:45:00

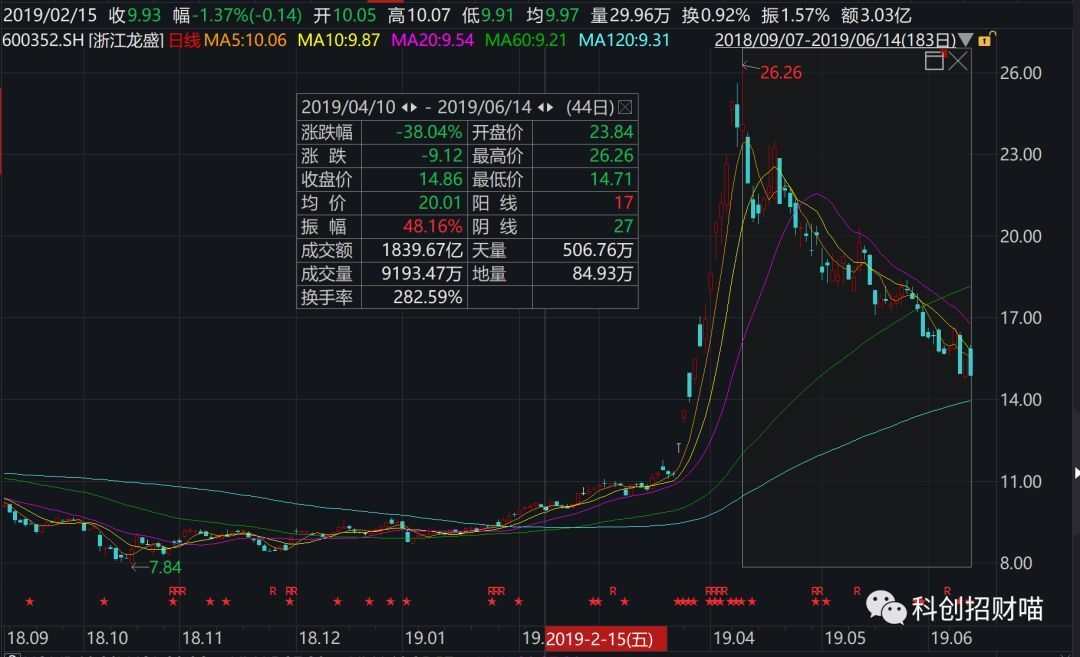

响水化工厂爆炸之后,受益于产品价格的预期上涨,浙江龙盛短短半个月翻倍,然后就是慢慢阴跌之路,跌幅超过40%,期间成交额超过1800亿,换手率283%,预计至少1000亿资金深套其中。

数据来源:wind

6月12日,公司推迟回复上交所的年报问询函,公司股价放量跌停,成交额超过49亿。那么公司的财报质量究竟如何呢?

当你看完这篇文章之后,会越发越得会计或者初善君牛逼之处。

我们都知道,高于同行的毛利率是最大的造假特征之一,原因就在于在ToB的市场,企业之间议价能力类似,想做到异于同行的毛利率很难。

根据数据,2018年浙江龙盛的毛利率为47.83%,高于同行业的40.81%。公司的解释主要是在原材料配套方面一直存在优势,如间苯二胺一直是其他同行企业所不具备的,另外近几年来公司又加大了其它品种原材料的建设,目前染料的主要原材料如间二乙基、酯化液、二烯丙基等均由公司自己配套生产,确保了公司原材料的稳定供应以及成本的控制。

数据来源:问询函回复

公司这种说法可信吗?相信大家都在嘀咕,初善君也持有怀疑态度,因为即使是原材料配套,原材料的售价跟市场价也不应该有差异,最多在抵消的时候内部收入抵消就好了。

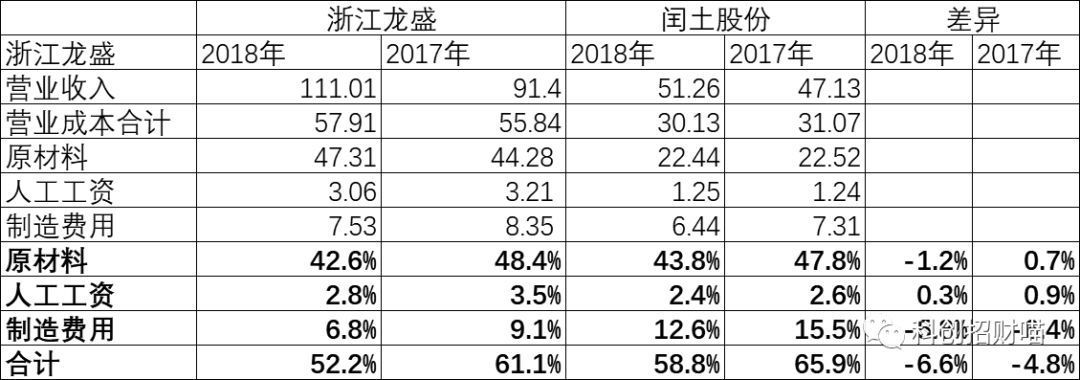

于是初善君就想方法帮大家测试一下,公司一般都披露了营业成本的构成,使用各项成本占营业收入的比就可以作为单位营业收入需要的成本了。浙江龙盛染料业务实现营业收入111.01亿元,营业成本57.91亿元,毛利率47.83%。营业成本中原材料47.31亿元、人工工资3.06亿、制造费用(折旧)7.53亿元,占比分别为42.6%、2.8%和6.8%,合计52.2%。

数据来源:年报

对比闰土股份,染料业务2018年实现营业收入64.52亿元,营业成本30.13亿元,其中原材料、人工工资和制造费用分别占比43.8%、2.4%和12.6%,合计58.8%。

数据来源:年报

对比之后,就很明显了,营业成本占比差异6.6%里,原材料差异只有1.2%,几乎都是制造费用的差异。初善君特地整理了两家公司2017年和2018年的营业成本构成,可以明显看到,2017年浙江龙盛的原材料占比比闰土股份还高,并没有浙江龙盛的解释原材料配套优势,这纯属自己骗自己,或者就是骗大家。浙江龙盛毛利率高的根本原因是制造费用更少。

数据来源:wind,作者整理

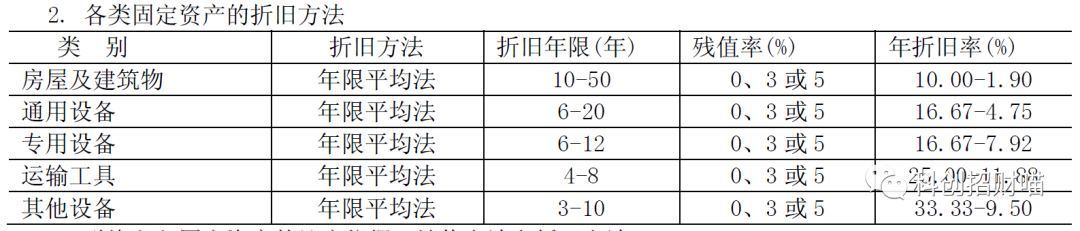

制造费用是什么呢?主要包括水电费、折旧摊销、环保费用等。很明显,初善君判断没错的话应该是浙江龙盛的会计政策相对激进,固定资产折旧年限更长。

浙江龙盛的固定资产折旧如下,占比最高的房屋及建筑物、通用设备、专用设备折旧期限都是6年起步,12年、20年甚至50年封顶。

数据来源:年报

在看闰土股份的折旧年限,房屋建筑物、机器设备是7年起步,10年和20年封顶。很明显,润土股份的折旧政策更保守,利润更扎实。

数据来源:年报

大家还可以通过计算年实际折旧率的方式测算,这里初善君就不计算了,已经实锤了:浙江龙盛的染料毛利率优于同行业,根本不是技术优势、环保优势或者原材料优势,最主要的原因是折旧政策激进,计提的折旧摊销较少所致。

那有什么技术优势,都是会计人员在负重前行!

本以为龙盛只是化工公司,没想到龙盛还是地产公司,在无数小地产公司混不下去的今天,龙盛居然转型地产,让初善君震惊不已,其合并报表子公司有五家是地产公司。

截止2018年底,公司存货余额235亿,其中开发成本高达187亿,开发产品只有0.93亿,而且根据问询函的回复内容,公司最大的房地产投资项目高达250亿,该项目尚未开工,就已经支付了134.67亿,等这些支出能确认收入,估计就是多年以后的事情了。以前说三年,现在估计是8年之后了,让初善君想起来经典的三年之后又三年。

数据来源:问询函回复

除了住宅地产,公司投资性房地产期末账面价值为35.81亿元。我们知道,作为投资性房地产核算的两个关键要素:第一这些房产是浙江龙盛,第二这些房产出租了。所以为什么浙江龙盛这家化工企业会跟商业地产开发商一样有大批的出租房产呢?这些房产中价值最高的龙盛商场是自建的,其他绝大多数都是外购,而且时间集中在2015年之后。

总之,这些投资性房地产和存货的开发成本像迷一样困扰着初善君,究竟是什么原因导致这家化工公司在2015年左右进军房地产?

那么进军地产对公司的报表有哪些影响呢?

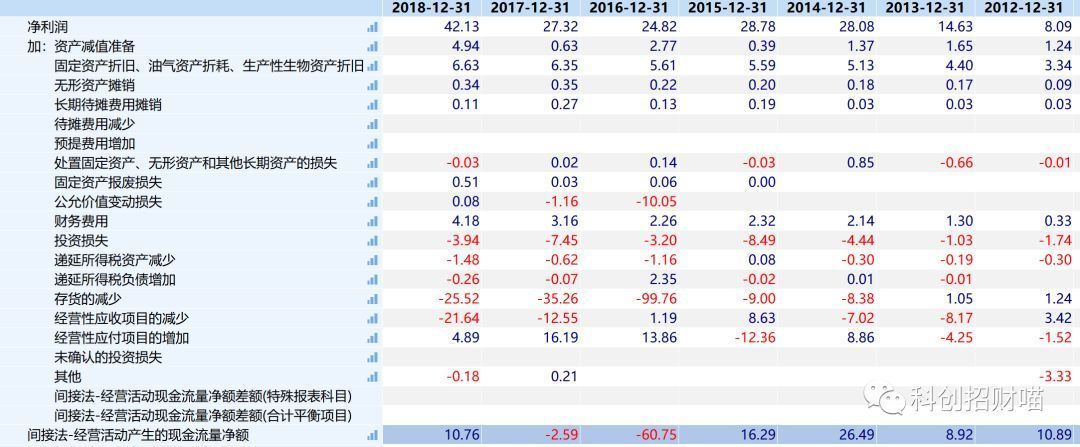

首先是经营现金流急剧恶化。2012年至2014年净现比约等于1,但是2016年和2017年经营现金流为负,2016年流出高达60.75亿元。原因就是公司支付大量的土地成本,存货大增。

数据来源:wind

其次是负债率上升。公司资产负债率由2015年的43.41%上升至2018年底的57.95%,一不小心就变成了自己讨厌的样子——存贷双高。截止2018年底,公司货币资金余额38.75亿元,短期借款51亿元,一年内到期的非流动负债26亿,长期借款119亿元,应付债券30亿。

数据来源:wind

当然也有好处,预收账款增加到27亿,体现了卖房子的优势。

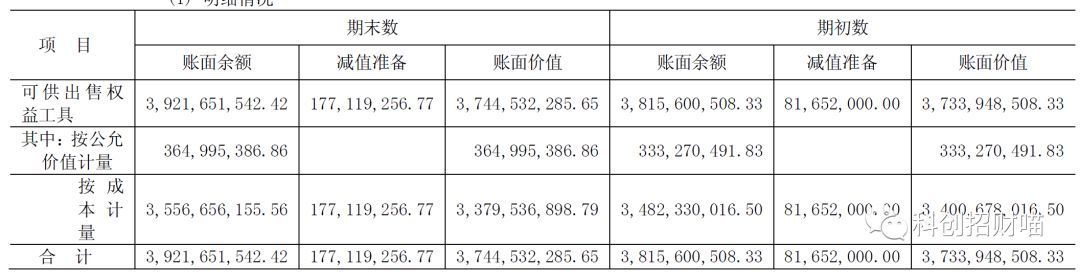

公司有钱了之后,除了搞房地产,还搞起了投资。可供出售金融资产科目由2013年不到10亿元,增长至2016年的高峰期40亿,截止2018年底,依然高达37.45亿元,而且当年计提减值准备1.77亿元。

数据来源:问询函回复

一家染料公司如此多的投资项目,化身龙盛投资,于是交易所也问询了。从回答来看,初善君也是吃了一惊,浙江龙盛通过合伙企业投资了很多知名公司:药明康德、优刻得、宁德时代、璞泰来、滴滴、开心麻花、康宁医院、今日头条、Bilibili等等成百上千家公司。

说实话,这些投资能获取的收益应该不错,龙盛近三年的投资收益分别为3.2亿、7.45亿和3.94亿。

初善君还是想从金额大小分析一下,37亿的投资资产里,上海乐进投资合伙企业(有限合伙)投资额10亿、杭州锦溪投资合伙企业(有限合伙)6.17亿、正心谷价值中国精选私募证券投资基金4亿、杭州淳智投资合伙企业(有限合伙)2.84亿、Elite Plus Development Limited2亿,其他金额均低于2亿。

上海乐进主要投资于代表中国未来成长方向的战略行业与战略领域,其中股权投资占比约70%,杭州锦溪全部是投资比亚迪的定增项目,正心谷价值中国精选私募证券投资基金主要投资于境内或境外市场依法发行上市的股票及其他经中国证监会核准上市的股票、新股申购、债券等,Elite Plus Development Limited投资的是滴滴。

其实这个问题两面看,差的方面公司原业务空间有限,资金富裕,多元化业务开启,好的方面总会买到一些价值不错的公司,实现投资收益。

但是不得不说,金融很难说是一项好业务,尤其是投资。龙盛投资公司,很难说值得拥有。

以上是初善君对浙江龙盛问询函主要问题的解读,其他问题由于金额较小,影响不大,本着重要性原则,就不说了。至于浙江龙盛的质量如何,值不值得投资呢?毫无疑问,在染料相关领域浙江龙盛是大哥大,数据非常优秀。但是这些年转型投资和房地产,这种战略值得反思,赚再多的钱不分红拿来投资房地产和金融,仁者见仁吧。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论