市值3800亿的互联安全巨头,是如何走下神坛的?

时间:2019年06月19日 08:51:00 浏览:次

[摘要] 360的产品让人印象深刻的并不是产品有多么好用,而是下载时的“360安装全家桶”。

正文

2019年06月19日 08:51:00

360去年6月被调入上证50指数后,一年时间累计下跌42%,接近腰斩后昨日被移除指数。

说起360,大部分人第一反应是一家杀毒软件公司。

也确实,直到现在,360安全卫士和360杀毒仍是许多人电脑中的标配,据360披露的财报显示,360 PC端安全产品的市场渗透率达到96.54%,平均月活达到5.12亿,这些数据足以显示其在网络安全行业的霸主地位。

然而,360的产品让人印象深刻的并不是产品有多么好用,而是下载时的“360安装全家桶”。

(图:小二,来一份360全家桶)

我的天啊,一不注意,就莫名其妙下了一堆可能永远都用不上的软件。

更加让人气愤的是,这么多的程序无论是开机自启动还是隐藏在后台偷偷运行,如果任由这些软件留在电脑里里,彼此之间又会存在功能冲突,都会极大的拖慢电脑运行速度。

最后还是要自己一个一个找出来卸载掉,用户体验极差。

当然了360的流氓行径可不仅仅是最近才有的,常言说“三岁看大,七岁看老”,那么360是如何发家,如何一步一步走上上市叠峰,又日落西山的呢?

360的发展壮大,可谓是一路火花连闪电,说杀出一条血路绝不为过。

1998年,周鸿祎即现任的360的CE0,创造了世界上第一个公认的流氓软件“3721”。

出乎大家意料吧,流氓软件的创始人最后会成为一家网络安全上市企业的引领人,这也就不奇怪了吧,为什么360会有这么多捆绑程序。

2004年3月,周鸿祎1.2亿把3721卖给了雅虎,并把372改名成雅虎助手。

2005年9月,阿里巴巴收购雅虎中国。周鸿祎离开雅虎,并拉走一大批技术人员,这也为之后360的崛起提供了最重要的条件。

2006年,央视暴光雅虎助手的流氓本质。周鸿祎迅速推出360,血洗自己苦心经营的雅虎助手,并迅速上位,摇身一变,变成了拦截流氓软件的先锋。

2010年6月,360和金山正式大战,双方互不兼容,用户只能选择一个派系所支持的软件。之后的“3Q大战”也延续了周鸿祎发明的“二选一”。

2010年5月28日,360出走的功臣傅盛推岀可牛免费杀毒。推出第一天即被360拦截。同月,360强制拦截并强拆傲游。因为傲游同是360浏览器的竟争对手,因此直接把傲游的安装程序判别为木马。

2010年6月,由于跟百度的金钱纠纷,360再次抄刀,“百度搜索栏”变成了恶评软件。

只要你电脑中存在“百度搜索栏”,360对你电脑的评分就不会合格,并出现一键优化,所谓的“恶评软件”自然会被删掉。

凭着前期打下的广阔疆域,360通过不断捍卫自己的商业地位,最终实现了上市这一目标。

360于2011年登陆美国纽交所。

奇虎360的美国股票价格变化也是一大亮点:

1.上市:当天以27美元开盘,较发行价14.5美元上涨了86.2%;

2.崩盘:360股价2014年3月最高涨至124美元,随后持续下跌,再无反弹;

3.平凡:截止2015年5月底,奇虎360的市值缩水至64亿美元,还不到过去市值高点的一半。

4. 退市:2016年7月18日,360公司市值93亿美元(当时约合人民币620亿元),宣布从纳斯达克退市。

2017年3月21日,360完成股份制改造。经过数月沉寂,2017年11月2日,360宣布重组江南嘉捷以实现A股上市。

2018年2月28日,360在上交所敲响上市的锣声,这也就意味着360重组一事尘埃落定,正式回归A股。

神奇的事情来了,360在美国的资本市场上估值不超过100亿美金。也就是说只有600多亿人民币。但是他回到国内之后,借壳上市。市值最高高达3800多亿,相差六倍之多。

那么,为什么360当初选择赴美上市,现在却又急忙回来?

第一、美国股市实行注册制,上市相对容易,所以一些中国企业在其扩张期选择到美国上市融资,加之美国股市面向全球资本市场,中资企业赴美上市可能募集到更多资本,对公司的快速成长非常有利。

但在美国上市以后,监管部门对上市企业的监管非常严厉。不少中资企业,面临水土不服,在美国的日子也并不好过。

第二、A股的新股申购,一直处于僧多粥少的局面,并且散户占市场主导力量,或者是说可供欺骗的股民很多。

在美国股市是以机构交易为主的,散户是相对比较少的。但是在国内是以散户为主机构,反而比例比较小。

在散户里面呢,对于股票交易,金融政策,对于所在的行业一无所知的人又是占大多数。但是并不妨碍他们把自己的血汗钱和退休金投到这些他们不懂的金融行业里面去,渴望一夜暴富。但最后的结果也很清楚,360由3800多亿市值,现在跌到只有1000多亿了。

第三、监管法律,在美股,公司受到非常严格的重重的监管,如果有问题,企业负责人很有可能会被判重罪,美股港股等地的违法成本非常高。

那么360究竟为何会回归A股,就仁者见仁,智者见智了。

除了上述问题,我们仍有一些问题要问,这样的企业真的可以在A股一帆风顺吗?公司仍会是当年那个呼风唤雨的行业龙头吗?

6月17日,三六零距离其调入上证50指数刚满一年就被调出,震惊了整个市场。

上证50指数是综合反映上海证券市场最具市场影响力的一批龙头企业的整体表现。而三六零由于总市值、成交金额进行综合排名后,已经不再满足上述条件。

简单的说,三六零由于市场人气低迷,已经不符合当时的指数要求,被剔除出去也无可厚非。

互联网巨头跌落神坛的原因?

随着移动端的大举兴起,新的市场机遇已经出现。360作为互联网巨头坐不住了,投身改革大潮之中,可惜水土不服,落得一身难堪。

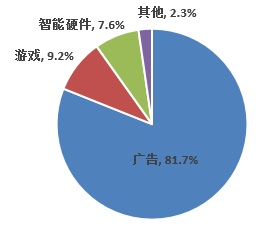

2018年三六零公司营收131亿,其中广告、游戏和智能硬件营收分别为107、12和10亿,广告营收占三六零公司总营收的81.7%,是三六零公司营收的绝对支柱。

但三六零公司的广告营收主要来源于传统的360导航网址和360浏览器等PC端,PC端广告营收增长的停滞限制了三六零的想象空间。

(图:2018年三六零公司分业务营收)

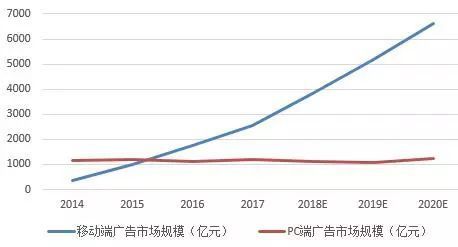

和PC端广告市场规模增长停滞不前形成鲜明对比的是移动端广告市场规模的快速增长, 2018年移动端广告已达3814亿元,是PC端的3倍有余,且市场预测2019、2020年移动端广告市场规模增速仍有36%和27%,互联网广告收入在大量流向移动端,似乎只有把赛道切换到移动端才能提振三六零公司的业绩,但是三六零能够成功跨界到移动端吗?

(图:PC端和移动端广告市场规模对比)

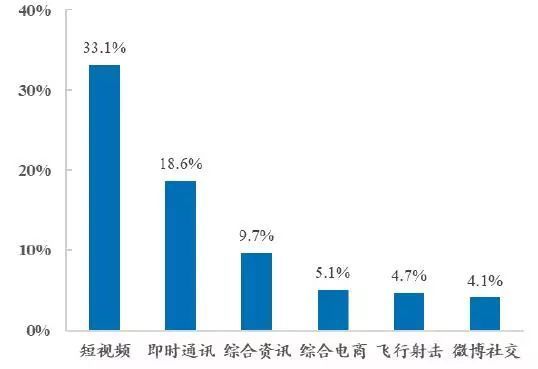

答案显然是不能!据调研数据,短视频占用户使用时长增量的33.1%、即时通讯占用户使用时长增量的18.6%、综合资讯占用户使用时长增量的9.7%,三者合计占用户使用时长增量的比例超过60%。

但是这3者和三六零公司主打的安全和搜索业务关系不大,360公司把业务从PC端向移动端切换存在着严重的水土不服问题。

(图:互联网用户使用时长增量占比)

360的没落其实早有预示,360的失败,不光是由于在移动端转型的无力,关键处在于企业危险的商业模式。

《每日经济报道》提出命题,360的成功不在于“破坏性创新”,而在于“创新型破坏”:通过破坏,打破既有规则,从中获得市场与利益。

而这一破坏的基础,便是对互联网世界最基本的准则——最小特权原则的践踏。

最小特权原则是指“应限定网络中每个主体所必须的最小特权,确保可能的事故、错误、网络部件的篡改等原因造成的损失最小”。

简单的说就是:企业不要代替用户行使权力,公司特权越小越少越好。要让用户自己去选择。

这才是对用户最大的保护。能不作为处,就不作为。

而360的‘基因变异’正体现在此处,此处应该表现为“奇虎360原则”——以安全的名义,在用户知情或不知情的情况下,直接代表网民行使权益。

360的安全产品中会植入非法程序,并通过 “后门机制”与360云端配合,形成全球独一无二的秘密内部机制。

而当360要与其他竞争企业开战时,便启动上述程序,在用户电脑中私自卸载竞争对手的产品,私自安装自己要推广的产品,从而以最便捷的方式一举占领市场,这就是360常胜不衰的真正秘诀。

这不仅对行业有巨大的破坏性,对互联网秩序产生严重的破坏力,更是对整个社会产生“癌性浸润”,让原本的市场竞争转向了底层控制力的交战。

于是,百度将砸重金投向安全领域,以防止用户终端的不可控性,这与经历“3Q大战”的腾讯进驻安全领域如出一辙。

这样带来的直接后果就是,互联网领域派头林立,烽烟四起,极大的损害整个互联网行业的整体利益。

总体说来,360作为互联网安全厂商,最重要的特性,就是恪守“第三方安全”准则:不得随意代替用户作决定或处理;不得以安全的名义,为厂商自己牟利;不得在安全领域,既当运动员,又是裁判员!

文 梦想@时金研究所

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论