中国芯,风雨十五年

时间:2019年06月24日 20:30:00 浏览:次

[摘要] 整个集成电路产业链犹如一个倒金字塔,半导体设备作为基石,支撑起了几十万亿美元的信息产业。

正文

2019年06月24日 20:30:00

2004年8月,一位戴着金丝眼镜的儒雅老人走出上海机场,在他身后跟着15人的专业团队。

一切是那么的平常,可在太平洋彼岸的硅谷早因他的回归闹翻了天。

出发前,美国政府对他进行了重重审查,把他所有的工艺配方、设计图纸都没收了。

60岁的他,除了脑袋,什么也没带回来。

让他放弃数百万年薪回国的是这样一句话:“我给外国人做了几十年嫁衣,是时候报效祖国了。”

这个老人叫尹志尧,那一年,他创立了中微半导体。

1

1944年,尹志尧出生在北平一个爱国世家,他的曾外祖父是清末革命党人,祖父是庚子赔款留学生,对抗日本经济侵略的政治家,父亲是留日归国的电化学专家。

优良的传统在尹志尧身上得以延续。

中学就读于久负盛名的北京四中,本科毕业于天才云集的中科大,硕士就读于北大,于加州大学完成物理化学博士学位,1984年顺利进入英特尔工作。

父辈的积累加后天的努力就此开启了尹志尧的传奇人生。

在英特尔担任工程师的日子里,尹志尧主要负责电浆蚀刻业务,他的专业和专注给泛林半导体留下了非常深刻的影响。

不久,泛林向他伸出了橄榄枝。

这时的泛林刚成立6年,论实力与英特尔相去甚远,可尹志尧却选择了更有挑战性的人生。

在加盟泛林后,尹志尧主持开发了包括Rainbow介质刻蚀机在内的一系列产品,帮助泛林成功击败了全球霸主应用材料,跃升为全球最大的等离子刻蚀设备制造商,占领了全球40%以上的刻蚀设备市场。

被挑落马下后,应用材料迅速把尹志尧挖了过来,任公司的等离子刻蚀设备首席技术官。

为规避知识产权风险,尹志尧选择从头再来,用不同于泛林时的技术研发出性能更好的刻蚀设备,再次打败了泛林,重返行业龙头的宝座。

可以毫不客气地说,泛林与应用材料这两大全球半导体设备霸主的发展与尹志尧息息相关。

尹志尧作为行业领军人物,拥有86项美国授权专利,主持和参与开发的刻蚀设备,几乎占到了全球的一半。

不出意外,尹志尧的辉煌会在美国落幕,可历史的巨轮却让他遇到了那个男人。

江上舟。

江上舟是上海芯片产业奠基人,在任上海经委副主任时,他积极推动半导体产业的发展,与倪光南等老专家促成对半导体产业影响深远的国务院18号文,鼓动张汝京等一大批硅谷华人回国创业。

北美中国半导体协会会长陆郝安曾这样描述江上舟在硅谷举办的座谈会:

当年,那次活动在硅谷引起的反响远远超出我们预期,在酒店预订的100多人会议厅一下子挤进了300多人,我至今仍清楚地记得江先生描绘的上海集成电路产业愿景,他的激情演讲鼓动了很多关切国内半导体产业发展的硅谷华人,推动了后来海归潮的兴起。

尹志尧正是被江上舟的梦想和激情所鼓舞。

面对江上舟的邀请,年近六旬,已担任应用材料副总裁的尹志尧曾犹豫过。

可江上舟说了这句话:“我是个癌症病人,只剩下半条命,哪怕豁出命去,也要为国家造出刻蚀机,我们一起干吧!”

廉颇老矣,尚能饭否?

烈士暮年,壮心不已!

望着仅比自己小3岁,却身患绝症满头白发的江上舟,尹志尧被深深打动了。

悠悠中国芯,巍巍民族魂。

就这样,这个60岁的老人踏上了归国之路。

2

在回国之前,尹志尧就知道摆在面前的是一条怎样的荆棘之路。

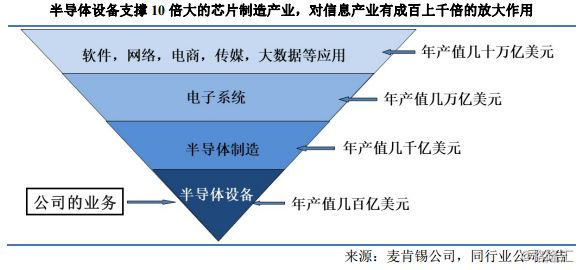

集成电路制造工艺繁多复杂,共计1000多个工艺步骤、涉及上千种材料、用到数百种专用设备,而每一种设备和工艺又涵盖了几十个学科和工程知识。

其中集成电路设备是技术含量最高,也是人类迄今制造过的最复杂的设备之一。

整个集成电路产业链犹如一个倒金字塔,半导体设备作为基石,支撑起了几十万亿美元的信息产业。

目前一条20nm工艺集成电路生产线投资额就高达100亿美元,半导体设备价值约占75%以上,比黄金还贵。

在半导体制造中,光刻、刻蚀和薄膜沉积是最核心的三大工艺,其对应的机器设备也是价值量最高的。

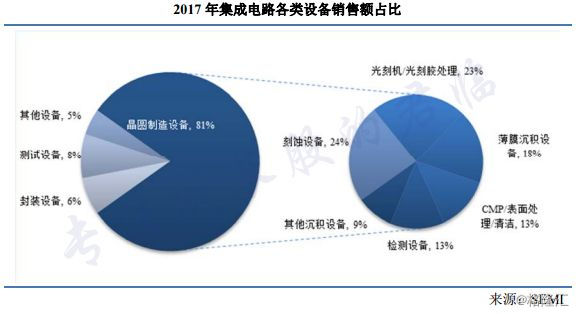

根据SEMI统计,晶圆制造设备占半导体设备销售额的81%,刻蚀设备、光刻机和薄膜沉积设备又分别占了其中的24%、23%和18%。

这些设备只有美国、日本和荷兰等少数国家能制造。

以光刻机为例,ASML占据了全球80%的市场份额,EUV光刻机更是占了100%,尼康和佳能只能生产低端产品。

目前我国最先进的上海微电子也只能生产90nm工艺制程的光刻机,而ASML的EUV光刻机已达到7nm。

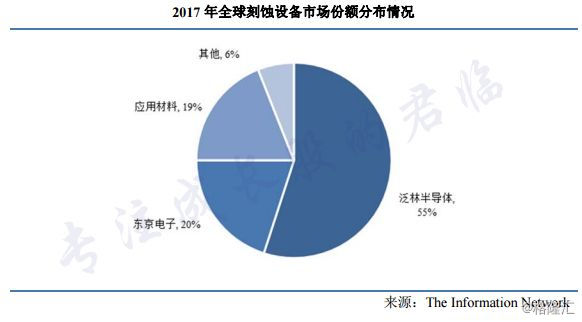

刻蚀机同样如此,泛林半导体、应用材料和东京电子占据了全球90%以上的市场份额,皆已实现7nm的量产。

国内半导体设备龙头北方华创在刻蚀机和薄膜沉积设备上布局完善,但只有28nm级别实现量产,14nm还处于研发及工艺验证阶段。

半导体行业将丛林法则演绎到了极致,在细分领域内,一位赢家甚至可以拿走整个行业的利润,这是在其他行业罕见的。

因此,ASML的EUV光刻机能卖到1.2亿美元,且供不应求。

尹志尧创业之初面临的首要问题就是选择什么样的发展道路。

在半导体设备行业有三种发展模式:

一是上海微电子的“沿途下蛋”,通过承担国家的专项工程实现了0到1的突破,但90nm的光刻机早已不是主流产品,为了生存,只能开发其他产品。

二是北方华创的“全而美”,在蚀刻机、薄膜沉积设备上全面布局,产品非常齐全,但也仅仅是齐全。

第三种就是尹志尧所选择的道路,死咬国际先进水平。

唯有如此,才能抢占被国际巨头垄断的市场。

根据半导体行业“一代设备,一代工艺,一代产品”的经验,集成电路设备的研发通常要比芯片制造技术提前两代,当时世界上最先进的芯片生产线是90nm制程,尹志尧直接从65nm开始研究。

尹志尧也有自己的底气,那就是人才。

半导体是微加工行业,工艺非常关键。

2002年上海微电子成立,总经理贺荣明去德国考察,有工程师告诉他:“给你们全套图纸,也做不出来。”

开始他不服,后来他在蔡司看到,同样一个镜片,不同工人去磨,光洁度相差十倍,那里的抛光工人,祖孙三代都在同一个岗位上。

蔡司正是ASML的反射镜供应商。

设计人才我们并不缺,不然也不会有华为海思、紫光展锐的崛起,缺的恰恰是工艺工程师。

刻蚀机同样如此。

按工艺流程看,刻蚀机需要按光刻机刻出的电路结构,在硅片上进行微观雕刻,犹如在头发丝上盖高楼、搭立交桥,技术难度可想而知。

尹志尧从硅谷带走的15人皆在泛林、应用材料等企业工作过15-20年,涵盖了研发、生产、采购和管理的各个门类,在原单位都是中坚力量。

这些人都经过了尹志尧的精挑细选,也是中微半导体最大的财富。

公司成立后,吸引人才一直被尹志尧当成头等大事,中微的500多员工中,有100多人来自海外,皆具有多年的半导体设备工作经验。

其后的两大要素就是资金和技术。

芯片行业的发展史就是烧钱史,需要的积累时间以十年为计量单位,研发费用动辄以十亿美元计算。

而这两样,都是尹志尧最紧缺的。

3

创业难,芯片行业创业更难。

在美国时,应用材料每年的研发费用高达10多亿美元,但在上海,尹志尧仅有江上舟给他争取的5000万和自筹的150万美元,且很快就烧完了。

为了筹钱,尹志尧跑断了腿,可在遍地黄金的上海,却没拿回一分钱。

煤飞色舞的年代,哪里有芯片的生存空间,“精明”的投资机构怎会把钱投入芯片这种无底洞。

硅谷的风投踏破门槛,尹志尧又不愿丧失控股权。

进退维谷之际,还是江上舟出马,拿到国开行5000万美元的无息贷款,中微半导体才度过了最艰难的时刻。

尹志尧和他的团队没日没夜地研究了三年,终于在2007年10月成功研发出65nm至45nm的刻蚀机,打入全球主流市场。

正当公司准备大展宏图之际,海外狙击开始。

老东家应用材料把尹志尧告上了法庭。

发动专利战打击我国高科技企业是西方惯用伎俩。

21世纪初发生了两起著名的专利战,分别是思科起诉华为,台积电起诉中芯国际。

中芯国际与台积电缠斗7年,最终惨败,割地赔款,张汝京出局,身患绝症的江上舟临危受命,也只勉力支撑两年就撒手人寰。

中芯国际再也无力对台积电构成威胁。

华为赢了,也付出了大量的人财物,发展速度大大减缓。

尹志尧是半导体行业少有的技术管理两手抓的复合型人才,虽早已未雨绸缪,可仍被拖入了漫长的诉讼战中。

应用材料的指控非常简单:

中微申请的两项专利归应用材料所有,理由是尹志尧、陈爱华等核心人员曾经在应用材料身居要职,参阅过公司大量的机密。

要知道尹志尧在硅谷闯荡多年,非常熟悉其中的弯弯绕绕,在从泛林离职加盟应用材料时就曾遭泛林起诉。

这次回国,尹志尧选择了另起炉灶,整个团队没有从美国带回任何技术资料,进行研发时也有别于竞争对手的技术,具有鲜明的创新性。

尹志尧对这次诉讼有底气,也的确与应用材料达成了和解。

可代价是:两年半的时间和2500万美元的诉讼费。

这对初生的中微半导体是沉重的一击。

打发完前东家,中微的设备刚要进入台积电时,前前东家泛林又找上了门。

这都是我国高科技企业必经的磨难。

一切又都是值得的,2015年2月美国商务部宣布解除对中国出口等离子体刻蚀设备的限制。

他们的公告里是这么说的:

在中国已经有一家非美国的公司有能力供应足够数量及同等质量的刻蚀机,继续现在的国家安全出口管制已达不到其目的了。

4

除了刻蚀机外,中微半导体在薄膜沉积设备上也取得了很大的进展。

最大的看点就是LED产业的核心设备MOCVD。

LED产业链分为衬底加工、LED外延片生产、芯片制造和器件封装四个领域,其中外延片生产是技术含量最高,价值量最大的环节。

MOCVD设备就是用来制造外延片的,MOCVD设备的数量也是衡量LED制造商产能的重要标志。

由于技术含量高、制造工艺复杂,国际MOCVD设备市场长期被德国爱思强和美国维易科两大巨头垄断,占据了全球90%的市场份额。

垄断自然有垄断的价格。

2009年,一台进口MOCVD设备的售价高达2000万,占到整条LED生产线的50%。

我国LED产业的疯狂也始于2009年。

扬州率先出台MOCVD补贴政策,设立25亿元的资金,根据型号不同每台MOCVD设备至少补贴800万元,最多1000万元。

各地政府纷纷效仿,一场MOCVD补贴大战就此拉开。

但让天龙光电等MOCVD厂商绝望的是,地方政府的补贴只够进口设备。

以国内LED芯片龙头三安光电为例,在2016年以前购买的MOCVD设备,不是维易科的,就是爱思强的。

两大巨头吃得满嘴流油。

随着补贴力度的加大,我国LED芯片产业进入高速发展期,逐渐成为全球LED产业链的中心,占据了全球37%的市场份额,三安光电、华灿光电等LED芯片制造厂商强势崛起。

在MOCVD设备的补贴上,工信部也选择了把肉烂在锅里。

可国内MOCVD厂商仍难以与两大巨头抗衡,直到中微半导体崛起。

2010年,中微半导体研发成功了首台MOCVD设备Prismo D-Blue,吹响了进攻的号角。

2017年,公司研发出第二代产品Prismo A7,销量从上年的6台暴增到57台,2018年销量更是达到106台。

这106台是个什么概念呢?

MOCVD设备由于半导体材料的不同分为氮化镓基和砷化镓基。

根据LED inside的数据,2018年全球氮化镓基MOCVD销量215台,砷化镓基MOCVD销量65台。

中微半导体的这106台全是氮化镓基MOCVD,已占据了全球氮化镓基MOCVD的49%,根据IHS MARKit的数据,2018年下半年中微的市场份额已提高到了60%以上。

值得一提的是两大巨头中,爱思强早已被维易科干趴下,2016年还传出被收购的消息。

中微的成功自然引发了维易科的狙击。

2017年4月,专利战再次被祭起。

但中微半导体直接怼了回去,对维易科提起反诉讼。

一顿操作,双方达成和解。

2018年中微MOCVD设备销量暴增,已证明了维易科已无法阻止中微半导体的崛起。

5

2018年4月,媒体大肆宣扬中微在全球率先掌握5nm技术。

《王炸!国家突然宣布一个大消息!巨头们彻夜无眠!》《此人突然回国,美国慌了,日本傻眼,世界惊呆》这类耸人听闻的标题开始刷屏。

尹志尧怒斥无良媒体误国误民。

那么实情如何呢?

2017年7月,台积电宣布中微半导体纳入其7nm工艺设备商采购名单,中微的7nm正式实现商业化。

这标志着中微半导体与泛林、应用材料、东电、日立四家企业一起,组成了刻蚀机国际第一梯队。

公司在2018年的确掌握了5nm技术,可仅限于刻蚀机,并在2018年12月通过了台积电认证,将用于台积电全球首条5nm制程生产线。

中微半导体的确走在了世界最前沿。

但看上面这组数据,泛林、东电和应用材料的合计市场份额高达94%,中微半导体归类为其他,市场份额仅为1.4%。

这1.4%就是尹志尧怒斥媒体的地方。

因为他清醒地认识到,我们与国外的差距不止在技术,还在规模、积累、生态等各方面。

西方国家通过多年发展和积累,在半导体行业已形成了特有的生态链。

最著名的就是ASML与三大芯片巨头的结盟。

ASML每年的研发费用高达13亿欧元,为了促进ASML新品的研发,三星、台积电、英特尔自愿为ASML提供了一半的研发费用。

在这个生态链里,各巨头已有先发优势,持续的技术领先带来稳定的供应链关系,通过赚取高额利润推动技术的不断进步,完美的正循环。

后来者很难赶超。

中微技术虽突破,产品稳定性仍有待时间验证。

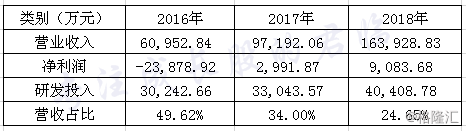

从营收看,中微半导体前期的业绩并不好,甚至可以说很烂,却要每年稳定地投入数亿的研发费用。

虽然与应用材料、泛林等10亿美元以上的研发投入没法比,这样烧钱也不是中微半导体所能承受,却又是保持技术领先的必然选择。

从营收分类看,MOCVD设备的爆发让中微半导体的基本面大幅改善,成为公司的现金奶牛,持续作战能力大幅增强。

更重要的是,中微半导体产业化的契机已到来。

作为全球最大的半导体消费市场,我国近五年半导体市场规模的复合增速为14.34%,带动全球产能中心逐步往中国大陆转移。

根据SEMI数据,2017年-2020年,全球预计新建62条圆晶厂加工线,其中中国大陆为26条,整体投资金额预计占全球新建圆晶厂的42%,为全球之最。

半导体作为周期性行业,近三年正处于低潮期,一旦进入景气期,中国大陆将迎来圆晶厂密集建设和落成期,届时也是中微半导体业绩爆发之时。

中国的广阔市场蓝海,将是中微半导体未来成长的天然沃土。

文 君临

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论