如何长期赚钱?首选好公司+好价格

时间:2019年07月09日 09:06:00 浏览:次

[摘要] 如果说价值投资的思路是好公司、好行业、好价格,那么投资的第一步是选出好公司。

正文

2019年07月09日 09:06:00

01如何选出好公司

六月已经过完,接下来市场可能会专注于半年报优秀或者超预期的公司,建议大家关注,比如地产,(请忽视新城控股)。

如果说价值投资的思路是好公司、好行业、好价格,那么投资的第一步是选出好公司。如何选出好公司是摆在大家面前的第一道题,考虑到好的公司都是相似的,差的公司却各有各的差,初善君总结一套好公司的标准。具体标准是什么呢,且听初善君慢慢道来。

网上有一份流传很广的好公司特征,初善君看的目瞪口呆,可谓荼毒数年,很明显的呆会计,各位感受一下。

1.资产负债率不应大于30%,一个好的企业,不会通过大量的借债、也不用通过大量借钱去产生利润。

中国平安、招商银行等金融业首先表示不服,美的集团和格力电器64%的资产负债率也告诉大家这种评判标准只会贻笑大方。事实上,利用负债发展是企业制度最伟大的发明之一。

2.公司负债基本上是流动负债,没有或者很少有长期负债,理由同上。

一些靠着举债发展成为全球龙头的制造业表示不借钱怎么发展,比如万华化学2014年长期借款及应付债券151亿元,占总资产比例高达36%;中国巨石2013年末长期负债高达61亿元,占总资产的比例为32%。尤其是那些需要巨额投资的行业或者企业,长期负债是企业成本最低的方式之一。

3.资产总额和以前相比表现出稳步增长,说明企业的经营规模不断稳步扩大。

凡是上市、增发、收购、配股的公司都表示不服,不过这条确实蛮重要的,稳定大于一切。

1.产品的毛利率应大于40%,说明产品未处在恶性竞争环境中,如不是“蓝海”至少也不是“红海”,此类企业能够赚取和保持较好的利润。

世界五百强老大沃尔玛表示,你他么逗我呢,长年25%的毛利率了解一下。沃尔玛小弟弟京东表示,15%的毛利率也能市值4000亿,这么多年,格力电器和美的集团的毛利率都没有超过40%过。

当然,这一点初善君可以在深入聊聊,在净利润之前,横着毛利率和期间费用率(销售费用、管理费用和财务费用)。所以那么毛利率高的行业,一般期间费用率都不低,比如消费的白酒、乳品,都需要投入一定的销售费用做品牌推广,又比如互联网、软件行业,都需要大量的研发费用(管理费用),又比如医药生物行业,有需要大量的销售费用,所以高毛利率并不一定带来高利润率。最好的商业模式应该是稳定的利润率,至于毛利率高低,显得并不那么重要。

2.三项期间费用(销售费用、管理费用、财务费用)应占营业利润30%以下,同时财务费用最好为负值。

A股医药之王恒瑞医药连续十年三项费用率都维持在55%和60%之间,除了高额的研发费用,销售费用更高,可是不妨碍恒瑞医药是优秀企业的事实。所以与上一条对应看,企业净利润高,可以是毛利率高带来的,可以是期间费用率带来了,至于两者如何分配,不重要。

3.主营业务收入与以前年度相比应稳步增加,说明企业处于良性发展中。

这句话肯定是正确的废话。

4.净资产收益率,这个标准应该大于20%,说明资产营运的高效性。

这句话我们稍后再说。

1.经营活动的现金净流量应为正数,并与利润表中的利润数额较为一致,至少没有明显的背离。

这句话看着也没问题。其他的例子就不举了,我们看一家企业2006年至2012年合计实现净利润45.99亿元,经营活动现金流净额只有29.12亿元,净现比不足0.64,这家企业的净利润在快速增长,如果因为净现比不够好就排除的话,你又错过了恒瑞医药。

即使是格力电器,经营活动现金流量净额也有为负的时候。

2.投资活动的现金净流量最好为负数,说明企业正在扩张发展中。

中国国旅2016年和2017年投资活动现金净流量分别为46.34亿元和14.54亿元,然后今年股价涨上了天。这一个指标我们可以理解为企业在不断扩张,但是这并不是好企业的必要标准,有些企业比如消费类企业,投资支出金额并不大。

3.融资活动的现金净流量的数值的绝对值的数额应较小。

这个就更离谱了,都不用举例。这一条的本质是说企业负债规模没有明显或者持续变大,防止出现流动性危机。

为什么会出现这种情况呢,很多人都接受的观点哪里出了问题。其实本质是每个行业、每个企业都是独特的,很难使用一套财报特征来囊括所有企业,更主要的原因是很多人对财务指标的理解太片面了。

评价企业的财务分析体系里有四类指标,一是利润表中体现的企业盈利能力指标,比如毛利率、净利率等。理论上毛利率并非越高越好,上面有说过,最关键的指标是净利率越高越好。至于高净利率是毛利率带来的还是期间费用率低带来的,应该一视同仁。

二是资产负债表中体现的企业偿债能力指标,比如资产负债率、流动比率、速动比率等。初善君之前觉得企业上市了,偿债能力一般都不会有问题,因为可以增发募资嘛,直到今年去杠杆潮退了才知道企业偿债能力有多重要,那些因为去杠杆而股价暴跌的公司没有一百也有五十。但是对于偿债能力,很难评价是高好还是低好,很多时候尤其是企业快速发展的时候是需要借入外债的,合理的外债是企业弯道超车的助力。总之,适度合理水平的负债是毫无问题的,只要不是存贷双高就好,康得新和康美药业的股东表示不能同意更多。

三是现金流量表中体现的现金流指标,比如收现率、净现比等。首先收现率要近乎等于1+增值税税率,这样子才能保证确认的收入全部收回来了。其次经营现金流量净额可以适当放宽,因为很多优秀企业快速发展时期净现比并不优秀,因为规模的扩张使得企业需要大量的购进原材料等。最后,很多时候行业性质决定了企业的现金流,这个时候如果局限于净现比优秀,可选择的行业只有消费行业了,谁叫消费行业的下游也就是你我这种最没有议价能力的消费者呢。

四是结合三张表体现的运营能力指标,比如各种周转率。理论上周转率是企业运营能力的体现,越低越好。如果周转率变慢,不管是存货、应收账款,还是固定资产,都可能会拖垮公司,甚至是有造假嫌疑,存货周转变慢的尔康制药和獐子岛,应收账款周转变慢的乐视网等。因为行业的因素,每个行业的运营能力差异比较大,只要比同行优秀就值得选择。

因此企业财报特征因行业、企业而异,重要的是能因地制宜、融会贯通,把握企业的重点,找到了解企业的钥匙,这就需要大量的实践、总结和学习了。

看起来好企业的财报特征很难总结,但是有一个指标融合了以上的所有指标,也是巴菲特最为推崇的指标之一,那就是ROE。巴菲特表示ROE能常年持续稳定在15%以上的公司都是好公司,可以考虑买入,ROE超过30%则是凤毛麟角。

为什么是ROE呢?ROE为净资产收益率,等于净利润/净资产,比如ROE=30%,意味着作为股东投入1元,一年可以赚回0.3元,3.3年就可以回本,回本时间=1/ROE,也就意味着roe越高,企业越快赚回投入的钱。

净资产收益率= 净利润/净资产=( 净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)=净利率*资产周转率*权益乘数,即拆解成盈利能力、运营能力和偿债能力三个指标,把利润表、资产负债表和现金流量表都包含了。

据此,我们把高ROE拆分成三种模式:高利润率模式、高周转模式、高杠杆模式。

高净利率的代表有贵州茅台、恒瑞医药等,比如贵州茅台的净利率一直维持在45%至55%之间,正是这种高净利率带来了贵州茅台25%以上的ROE。高净利率最容易带来高ROE,但是高净利率很难维持,除非是产品竞争力强或者品牌强大(如奢侈品)。

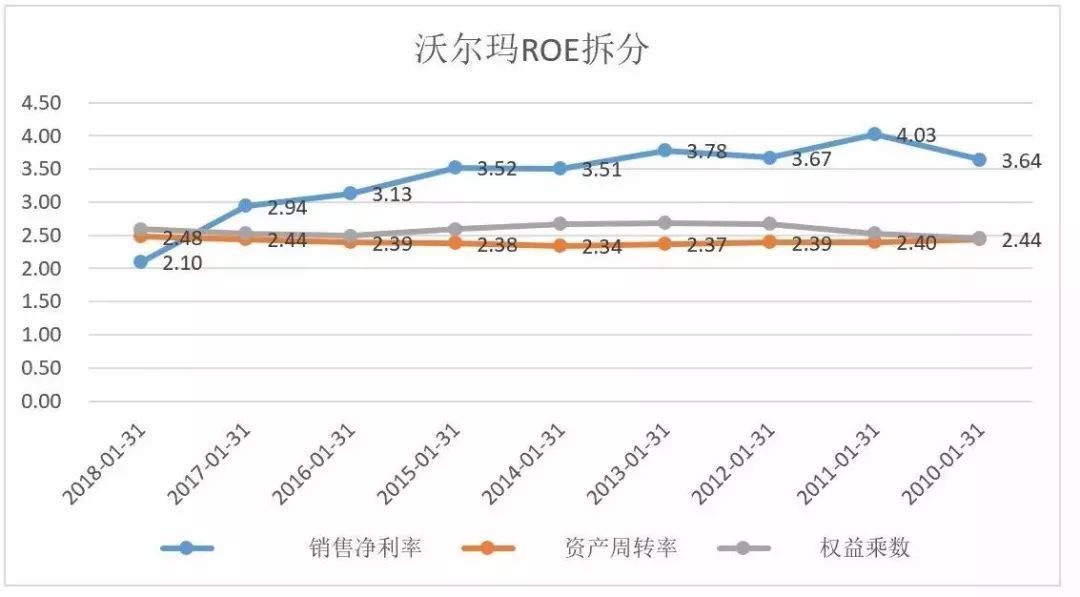

高周转模式的典型企业如沃尔玛,其净利率只有贵州茅台的二十分之一,但是靠着高周转和高杠杆,沃尔玛的ROE一直保持在15%-25%之间,但是从2015年开始,沃尔玛净利率一直下滑,2018年ROE也下滑至13%。

高周转率是零售企业能否活的好的最根本指标,在国内,很多人说永辉超市类比沃尔玛,但是比较得知,永辉超市的资产周转率不够稳定,近几年一直下滑,且永辉超市的净利率不稳定,导致的结果就是永辉超市的ROE从2015年开始就没有超过10%。

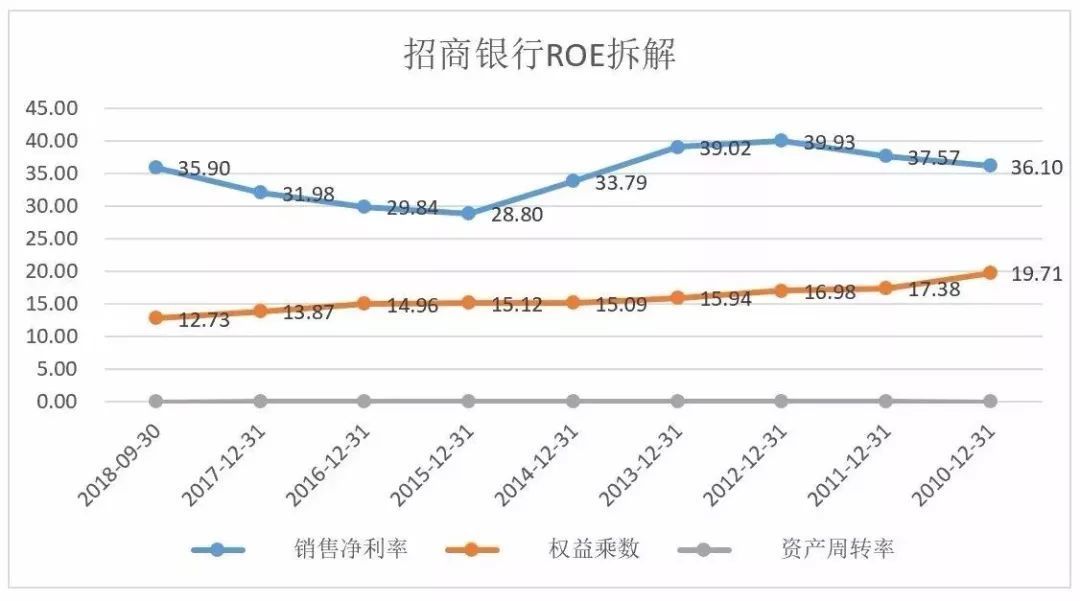

高杠杆带来的高ROE主要是金融企业,以招商银行为例,典型特点就是杠杆维持在12倍至20倍,远远高于前两种,与此对应的就是资产周转率特别低,只有0.03。当然你会发现招行的净利率也非常高,不然也很难维持高ROE。

由此我们看到,三种模式下的ROE特征,不可否认,贵州茅台、招商银行和沃尔玛的ROE均在下滑,但整体依然维持在高位。

总之,维持稳定又比较高的ROE是优秀公司的财报特征之一。当然这条不适应周期性行业,尤其是强周期行业,因为强周期行业ROE可能为负数。但是对大多数企业来说,稳定而又高于15%的ROE绝对是优秀企业的特征,各位小伙伴可以从这个角度寻找优秀企业。

那么在高ROE的三要素中,哪个要素才是最稳定、最靠谱的?如何判断公司可以维持高ROE等等问题,且听下回分解。

02好公司背后,有什么奥秘?

根据前文,通过标准2015年至2017年ROE均不低15%,2018年前三季不低于10%,一共选出来277家公司,也就是大家熟知的高ROE公司,但是其中2017年和2018年上市的公司高达128家,占比高达46%。剔除之后,一共149家公司,从这149家公司身上,我们开始继续分析。

净资产收益率(ROE)= 净利润/净资产=( 净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)=净利率*资产周转率*权益乘数,即拆解成盈利能力、运营能力和偿债能力三个指标。据此,我们把高ROE拆分成三种模式:高利润率模式、高周转模式、高杠杆模式。

ROE、净利率、杠杆和周转率属于知道三个数可以计算另一个数的关系,那么ROE为20%的话,杠杆和周转率为1,那么净利率就需要达到20%。理论上,净利率越高越好,但是实际上超过40%就是凤毛麟角;一般情况下,收入增速很难超过资产增速,即周转率最难提高,;杠杆率除了银行之外,其他企业局限性非常大,杠杆再大就要流动性危机了。

那么在高ROE中,那种驱动因素带来的ROE最容易保持呢?

高净利率的公司有什么特点呢,或者说凭什么能有可持续的高净利率呢。

第一种无疑是垄断。垄断可以带来高净利率,这是毫无疑问的,而公用事业公司具有极强的垄断性质,也是巴菲特老爷子的爱股。在选出来的32家公司里,东莞控股是高速公路收费、伟明环保是垃圾焚烧发电,桂冠电力是发电,乐凯新材是蓝色火车票供应商,基本属于垄断地位,因此四家公司的净利率分别为61.2%、49.2%、32.0%和40.4%,其对应的ROE也分别为16.5%、24%、17.9%和19.7%。

第二种是品牌。品牌带来高净利率,我国消费品上市公司里,凭借品牌获取高净利率的很少,毕竟中国人习惯西方人的奢侈品。但是我们有白酒,有四家白酒公司凭借着高净利率进入了高ROE榜单,分别为贵州茅台、洋河股份、口子窖和今世缘,净利率分别为47.5%、33.2%、30.9%和30.3%。真的是你们有奢侈品,我们有白酒。

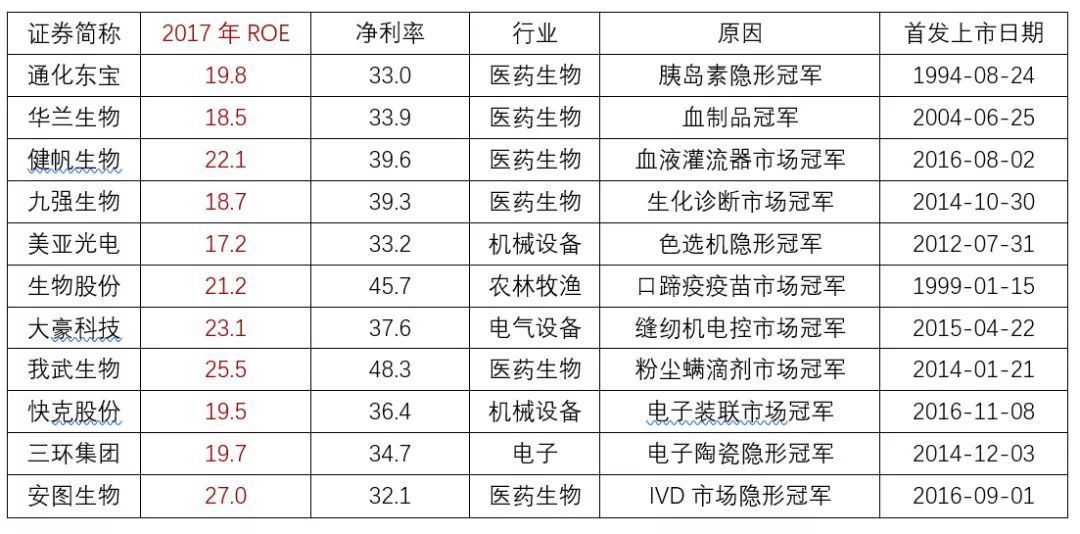

第三种就是技术或者研发优势。你有的别人没有,那么在行业里你自然可以获得高净利率。在选出的32种企业里这种占比最高,而且基本是某个细分领域的冠军。比如胰岛素市场的通化东宝、血制品市场的华兰生物、血液灌流器市场的健帆生物等等,其他的如色选机、口蹄疫疫苗、缝纫机电控、粉尘螨滴剂、电子装联、电子陶瓷和IVD等等市场,A股都有一个大玩家,而这家上市公司都是那个市场的最大最厉害玩家,因此他们的净利率可以维持30%以上。这类公司可以统称为这个市场的冠军,但是因为市场空间不大,外界很少关注,一般被称为隐形冠军。

第四种可以统称为独特的商业模式,比如南极电商收取的品牌授权费,富森美和美凯龙一样是家居大卖场,同花顺、分众传媒、昆仑万维、顺网科技等等,都因为商业模式取得了30%以上的净利率。值得一提的是西藏珠峰,可以单独归类为低成本模式或者垄断优势,其主要业务是铅锌等金属的开采,因为资源优势,开采成本低,因此毛利率和净利率特别高。

其他还有几家银行、地产等公司,在下面聊周转率和杠杆率的时候再说。

总之,没有无缘无故的高净利率,其来源类型包括垄断(行政许可,资源垄断)、品牌、技术或者研发优势、独特的商业模式等等。想保持高净利率需要不错的毛利率,稳定的费用控制能力,不出现大额资产减值等等,其实非常难。

理论上绝大多数的行业的净利率都会向合理的方向转移,太高会引入新的竞争者,太低会把企业做死了。但是垄断、品牌的高净利率是相对稳定的,可以长期保持。技术类、商业模式高净利率可以一定时期内保持,随着产品竞争力下滑或者竞争对手的出现,可能会下滑。

一个典型的例子就是分众传媒,2017年、2018年和2019年净利率分别为50%、40%和13%,他的高毛利率引起了竞争对手的觊觎,而且给对手留下了空间。

因此在选择时,我们就需要判断,高净利率是如何实现的?由高净利率带来的高ROE能否维持?可以维持几年?

通过高周转率带来高ROE其实很难。要么是快消品的行业特性,要么是轻资产,要么走的是薄利多销的路线,而通过管理提高高周转率也只是同行业对比优劣罢了,很难提供绝对高的ROE。

因此选出的149家企业里,2017年周转率大于1.5的只有12家,可见通过轻资产路线实现高周转率来达到高的ROE几乎不可能,也就是说在不错周转率的同时,净利率也不能太低。

如下表所示,周转率排名第一的为老凤祥,珠宝首饰零售商,排名第二的为饲料零售商海大集团,排名第三的为医药零售商国药股份,此外双汇发展、苏泊尔、海信、伊利等都榜上有名。

到这里,我们思考一个问题,什么类型公司的周转率最高?对的,是贸易型企业,那么贸易型企业的最大特点是什么?对的,是净利率低。这或许也是为什么高ROE企业里没有一家是高周转率了。下表是A股周转率最高的8家公司,周转率都在4以上,但是净利率没有1家超过1%,也只有华塑控股的ROE超过15%了。但是华塑控股没有入选初善君分析的这149家原因是2016年他是巨额亏损,未满足连续三年一期的稳定高ROE指标。

总之,想通过轻资产的高周转率带来高ROE证实了是伪命题,这种公司一般是贸易类公司,由于净利率太低,不可能带来高ROE。比如要求ROE15%的话,如果杠杆为1,那么10次周转率,也需要净利率达到1%,或者5次周转率,净利率需要2%,这对于贸易还是很难。

有人可能会对轻资产不能带来高ROE有疑问,比如互联网企业是不是可以。初善君特地查询了腾讯的报表,腾讯2004年至今,没有任何一年的周转率超过1,它的高ROE来源本质是高净利率,阿里巴巴的周转率更是在0.5以下。

通过高杠杆带来的高ROE有两种,一种是行业特性带来的金融杠杆,如银行、证券、保险、地产等。下表是选出公司里权益乘数大于4的15家公司,其中金融类业务四家,分别是贵阳银行、宁波银行、中国平安和招商银行,地产6家,分别是华夏幸福、万科、新城控股、陆家嘴、招商蛇口以及控股中海地产的中国建筑。可见高杠杆带来高ROE是行业属性。

但是针对其他公司,亚星客车、德赛电池、长城影视和欣旺达,这些公司的高杠杆就很危险了,已经接近资不抵债了,尤其是亚星客车,权益乘数高达30.79,资产负债率预计在95%左右。因此,并非ROE越高越好,高杠杆带来的高ROE需要仔细甄别,以防出现债务危机的公司。

当然,这里初善君也特别好奇,他们五家公司为什么可以长期维持如此高的杠杆带来的高ROE,背后或许有其他故事。根据现在的情况来看,长城影视已经爆仓,各种被诉讼,现金流已经断了;欣旺达和德赛电池都是杠杆很高的制造业,现在还不错。

第二种是企业通过拼杀,形成寡头垄断,占用上下游资金形成的高杠杆。比如我们的家电业公司或者是上汽集团,权益乘数基本在3以上,净利率除了格力外,也基本低于10%,但是ROE却基本高于20%。

对于高杠杆带来的高ROE,还是需要大家去深入分析,不可被表象骗了。一般就两种,金融地产和拥有产业链话语权的公司,其他的就可能是接近流动性危机的公司了。

投资上,我们要选择那些高ROE稳定的公司,这就需要我们透过现象去发现高ROE的本质,如果是高净利率带来的,那么企业靠什么维持高净利率,能否长久维持,如果是高周转率或者高杠杆,那么他们背后的原因又是什么,我们需要选择那些可以长久维持高ROE的公司。当然,本文选择期限是三年一期,可能存在因为行业周期的影响而取得长期高净利率的,也存在局限性。

针对三种高ROE模式,初善君倾向于首选高净利率的公司,因为这些公司一定有独特性。但是高周转率带来的高ROE一定可以维持的最久,高周转最难得。高杠杆则是可遇不可求,而且靠上下游维持高杠杆,可能都是成熟企业,成长性就不强了。

当然研究到这里还只是刚刚开始,ROE与企业成长性、企业现金流有没有关系,如何看待高ROE公司必然带来高收益等问题,且听下回分解。

03光靠高ROE是不够的

初善君在上篇文章里把149家公司高ROE来源进行了分析,高ROE来源无非就是高净利率、高周转率或者高杠杆,而对三者背后再次深入分析发现,投资是选择那些可以长久维持高ROE的公司,因此根据来源来判断能否长久维持即可。

但是光靠高ROE肯定是不够了,我们还需要看企业的成长性、现金流和估值。

在呆会计或者是一些一知半解只看指标的人眼里,ROE和净利率增长率是有关系的:一般来说,净利润增长率等于ROE,如果企业分红的话,净利润增长率低于ROE,如果公司进行了融资,那么净利润增长率会超过ROE。

他们为什么会有这个结论呢?因为他们假设ROE不变,一家净资产1亿的公司,假设ROE是20%的话,那么第一年净利润为0.2亿,不分红的话净资产变成了1.2亿,那么第二年净利润为1.2*20%=0.24亿元,净利润增长率为0.24/0.2-1=20%,也就是净利润增长率等于ROE。如果分红或者融资,净资产减少或者增加,自然引起净利润的变动,因此增速小于或者高于ROE。

这种观点近几年很少见了,这是以前银行投资者最喜欢的道理,也是初善君见过最呆的呆会计论调。因为几乎企业的任何一个行为都会影响ROE,ROE肯定是变化的,增厚的净资产怎么可能会跟原有的净资产一样带来高ROE的收益呢?ROE是企业的最终结果,而净利润是原因,典型的因果倒置了。

初善君认为ROE与净资产增长率有关系,但不是上面的关系,净利润增长率主要是营业收入增长率、毛利率和费用率三者驱动,在净资产增速较低的情况下,净利润增长率可以提高ROE。

如下图所示,虽然这些企业的ROE符合连续高ROE的特点,但是随着2018年前三季度净利润增长率大幅下滑,其ROE也大幅下滑(即使按照年化ROE)。比如环保产业的三聚环保和清新环境,由于受到产业政策的影响,净利润高增长不在,ROE下滑不可避免。

当然,与此相反,那些净利润高速增长的企业ROE也在上涨。比如下表中的平治信息,2018年前三季度净利润增长率为225%,其前三季度ROE为43%,远超去年全年的33%。

我们可以判断ROE与净利润增长率的关系:净利润增长率可以提高ROE,关键看净利润增长率和净资产增长率的大小,净利润增长率大于净资产增长率时,ROE提高。

净资产增长率,如果不分红,就是上一年度ROE。因此简化一下:如果净利润增长率大于ROE,那么下一年度ROE还会继续提高。或许这才是成长股投资的真谛:净利润的快速增长和ROE的不断提高带来的双击。比如老板电器2011年至2016年,ROE由12.98%提升至33.07%,主要驱动力可以理解为净利润的高速增长,净利润增长率远超ROE。

投资时,ROE重要还是净利润增长率重要,初善君认为都重要,缺一不可,毕竟净利润增长率可以提高ROE。同时,我们要规避那些看起来ROE很高,但是净利润开始下滑的公司,因为他的ROE也会下滑,带来双杀。比如上面的老板电器,2017年净利润增速下滑至21.1%,低于当年的ROE31.1%,于是ROE也开始下滑了。

由此我们得出:本质上高ROE跟成长性没有关系,前一年的高ROE,后一年净利润可能不再增长甚至下滑,所以并不可能指望投资以前年度的高ROE来获取高收益,因为他的高ROE未来并不一定可以维持。但是不可否认的是:当净利润增长率大于ROE时,可以提高ROE。

高ROE使用的前置条件是:未来ROE能保持或者提高,这个条件的判断最为重要,也最难。

高的ROE并不能必然带来高的收现比,ROE是商业模式决定的,收现比也是商业模式决定的。真的好的商业模式是高ROE和高收现比。

今天初善君换个逻辑,使用三年一期平均收现比,如果这个比例小于90%,意味着三年一期实现收入的10%都没能收回现金。理论上这种企业的商业模式是值得商榷的,有点价值毁灭的意思。

统计发现,这149家企业里合计28家企业的收现比小于90%。主要分布在环保(3家)、电子(4家)、电气设备(4家)、医药生物(3家)、汽车(3家)。这些公司的收现比不行确实是商业模式的问题,明明ROE那么高,比如环保的三聚环保、清新环境和中再资环,下游主要是化工企业或者Gov,比如汽车的浙江仙通、川环科技,下游都是大的整车厂,现金流自然不会太好。

那些高ROE公司的收现比最好呢,房地产和食品饮料,收现比超过119%一共就10家,房地产和食品饮料就占了7家,此外老凤祥、浙江美大和吉祥航空的收现比也是让人羡慕的。这些公司收现比好的本质还是因为都是TOC的,消费公司是好的股票这两年开始深入人心,不过以后就不知道了。

所以我们得出:高ROE与现金流没有关系,这两者都是由商业模式决定的:一种是高ROE高现金流模式,一种是高ROE低现金流模式,我们的选择当然是高ROE高现金流模式。

光靠高ROE是不够的,成长性和现金流也必不可少,毕竟大家好才是真的好,大家好才是最好的商业模式。

在投资之前,我们还必须搞明白最后一个问题,高ROE与估值有何关系?我们投资最终选择目标是高ROE、高成长、高现金流的公司吗?选择这些公司的回测效果如何呢?且听下回分解。

04年化收益率超过20%有多难?

前面三篇从好公司的标准、背后的三要素、成长性和现金流角度进行了细致的分析,可是依靠这些标准选出来的公司就可以无脑买入了吗?ROE与估值是否有关系,选出的公司回测的效果如何?

今天和大家一起感受一下年化收益率超过20%有多难。

市场上关于ROE与估值的关系,有过一个被初善君嘲笑的神奇公式:ROE=PE/PB,这个公式可以说是毫无意义,因为公式的右边本来就是恒定的关系,当公司股价变化时,PE和PB是同时变化的,他们并不能影响和决定ROE,也就是说ROE也不能影响PE和PB,得不出ROE和估值的关系。

但是变换一下公式得出:1/ PE=ROE/PB,1/ PE表示预期收益率,那么预期收益率的高低就跟ROE和PB有关,ROE越高、PB越低,预期收益率越高。这也是这两年特别风靡的高ROE、低PB策略的理论依据。

由于PB代表估值,那么我们可以得出一句废话:ROE与估值本身没有关系,但是估值越低,预期收益率越高。关于估值,我们暂时先不讨论,以后会专文交流,估值的话题一言难尽。

所以我们得出结论:估值不是公司本身的问题,而是市场给的,但是估值会影响投资的收益率。

根据以上的所有分析,我们的投资目标就很明确了,我们需要寻找那些高ROE、高成长、高现金流、低估值的公司。接下来我们就使用回测的方法来看看,这种找出来的公司收益率效果究竟如何。

首先,我们确定一下回测原则,回测期间为2009年1月1日至2019年1月1日,共计10年。每次调仓周期为60个交易日,每次持仓100只,个股仓位最高不超过5%。(以上内容均可以调整,而且影响收益率)

回测1:ROE大于15%

结果:十年收益率只有17.32%,年化收益率只有1.61%,远远跑输沪深300。证明了光靠ROE是没用的。

回测2:ROE大于30%

结果:十年收益率只有180.41%,年化收益率达到了10.89%,跑赢了沪深300。证明了光靠ROE是没用的,足够高除外。

但是分年度看,2011年、2014年、2016年、2017年和2018年依然跑输沪深300。

回测3:ROE大于15%同时净利润增长率大于0。

结果:十年收益率依然只有38.30%,超过了只有ROE大于15%时的17.32%,但依然跑输沪深300。

回测4:ROE大于15%同时净利润增长率大于30%

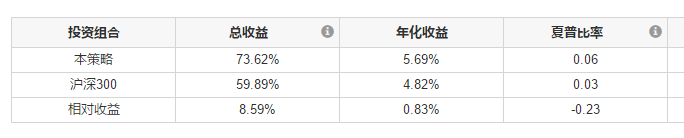

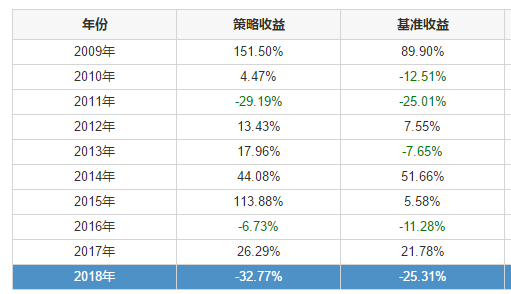

结果:十年收益率只有73.62%,年化收益率只有5.69%,刚刚跑赢跑输沪深300。

回测5:ROE大于30%同时净利润增长率大于30%

结果:十年收益率达到了225.70%,年化收益率也达到了12.56%,远远跑赢沪深300,但是近三年的收益率依然跑输沪深300。

回测6:ROE大于15%、净利润增长率大于30%、经营现金流净额增长率大于0。

结果:十年收益率较没有现金流约束时翻倍,达到了144.86%,年化收益率只有9.39%。

回测7:ROE大于30%、净利润增长率大于30%、经营现金流净额增长率大于30%。

结果:十年收益率达到了234.56%,年化收益率也达到了12.87%,远远跑赢沪深300,但是近三年的收益率依然跑输沪深300。

回测8:ROE大于15%、净利润增长率大于30%、经营现金流净额增长率大于30%且PE小于30倍

结果:终于年化收益率达到了19.82%,但依然没有达到三年一倍的目标(年化26%)。

而且这个策略也不是年年有效,2011年、2014年和2018年依然跑输沪深300。

回测9:ROE大于15%、净利润增长率大于30%、经营现金流净额增长率大于30%且PE小于10倍

结果:把PE降低可以提高收益率吗?答案是否定的,年化收益率大幅下滑至12.85%。

但是2011年和2018年终于跑赢了沪深300。

大家明白其中的道理了吗?A股真是一个喜好年年都在变的市场,一些过分的限制条件反而会使得收益率降低。

通过以上回测,相信大家可以得出很多自己的结论,但是容易达成以下共识:年化收益率超过20%真的很难,极度分散的优秀公司策略里没找到年化收益率超过20%;任何一种策略在A股并非年年有效,市场在变,人心也在变;想获取高收益,最根本的是在合适的估值入手,估值比什么都重要。

结语:估值无疑是影响收益最主要的因素,但是估值确是最复杂、最简单、最容易让人陷入其中的东西,接下来初善君会会尝试从估值的角度去分析,敬请期待。

最后这句话送给现在的不断创新高的消费白马们:等闲识得故人心,却道故人心易变。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论