光明乳业——冷鲜奶与常温奶,谁更营养?

时间:2019年07月11日 11:54:00 浏览:次

[摘要] 公司错过了常温奶的最佳布局时机,采用巴氏杀菌法的高成本运营,由行业老大变成老三。

正文

2019年07月11日 11:54:00

某一天,公司领导和我说:“XXX,闲的时候帮我看看600597光明乳业,从你的角度看看这个票是否适合中线持有”,领导交待的事,当然要完成啊,于是我写写记记,就有了这编稿子,现也分享给大家。注意,我只能告诉各位:我是这么思考的,并不保证我的思考就一定正确。全编有3000个字,若实在没时间阅读的,可翻到最后直接看总结,总结只有229个字,简单易懂。

一,了解历史

说企业之前,我们先来谈一下关于牛奶产成品的两种技术:低温液态奶与常温奶。

低温液态奶,又称巴氏奶,以新鲜牛奶为原料,采用巴氏杀菌法加工,技术上在规定的时间内,采用72℃-85℃的恒温杀菌,杀灭牛奶中有害菌群的同时保存营养物质。在后期运输、销售、存储中,温度升高,菌群容易复活,必须在4℃左右的环境中冷藏。

常温奶,也称UHT奶,技术工艺是在135~150摄氏度下加热2~3秒,瞬间灭菌在杀灭细菌和微生物的同时,能够最大限度地保护牛奶的营养和口味。常温奶采用无菌复合纸包装,无需冷藏和防腐剂就可以使牛奶在常温下拥有较长货架期。

巴氏奶在低温下可保存7天左右,常温奶可达半年。从成本端来看,两种技术,常温奶(UHT奶)完胜巴氏奶。

目光回到2001,在常温奶普及阶段,伊利、蒙牛等企业采用的是常温奶杀菌技术,凭借基础产品、渠道优势以及便于储存和运输的极大优势快速成长。而大量巴氏奶企业,以光明和三元为代表,仍坚持以巴氏杀菌技术为主的策略。

2001年,伊利、光明的营收分别为27.02亿和35.20亿,光明是伊利的1.30倍;而到了2018年,上述2家乳企收入变为789.76亿和209.86亿,光明乳业的营收不到伊利3成。

战略、技术的选择,从选择的那刻起就有最终的宿命。战略上的失败不可能靠战术上的勤奋来弥补。

基于此,我们看到光明乳业现在的数据,远差于伊利股股。

二,财务数据

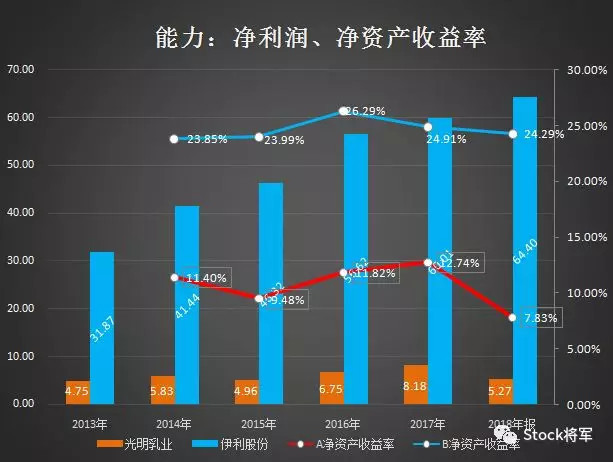

伊利股份长期维持在24%净资产收益率上方,而光明乳业很少有年份上了伊利一半12%的水平:

股东回报差异如此之大,问题出在哪?我们进一步拆解:

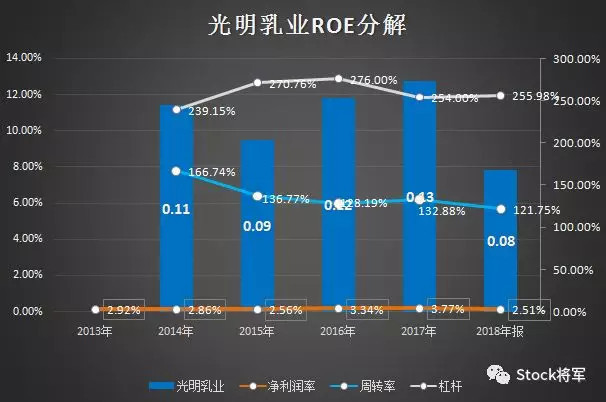

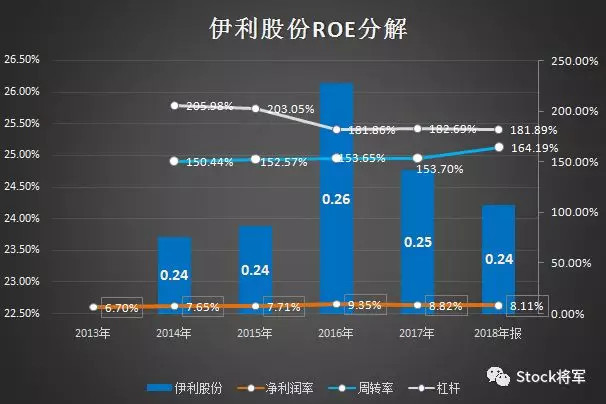

直观的感觉有两个,一是光明使用了较大幅杠杆,掩盖了周转率不足的缺陷;二是光明的净利润率远低于伊利,不及一半水平。

在2018年年报中,光明乳业负债率60.93%,其中金融性有息负债约47亿,占资产比26.26%,高额的金融性负债比,显示企业自身造血能力不足,被应收及存货占用,产生了利息财务费用,而伊利股份的财务费用为负数,自身的现金流完全能自给支持运营。我们看到表像是2018年利润表中应收款较大幅度的资产减值。负债率放大能抬高净资产收益率,周转率略低于伊利。杠杆、周转两主因组合在一起,两家企业略打平。

核心是利润变现能力。

光明乳业2018年报中净利润率2.51%,伊利高达8.17%,差额比例巨大。对标两企业四项费用(销、管、财、研),发现并无明显差距,光明的四项费用合计占收入28.68%,伊利占入29.73%,两者在管理及运营上无明显差巨。

光明乳业

伊利股份

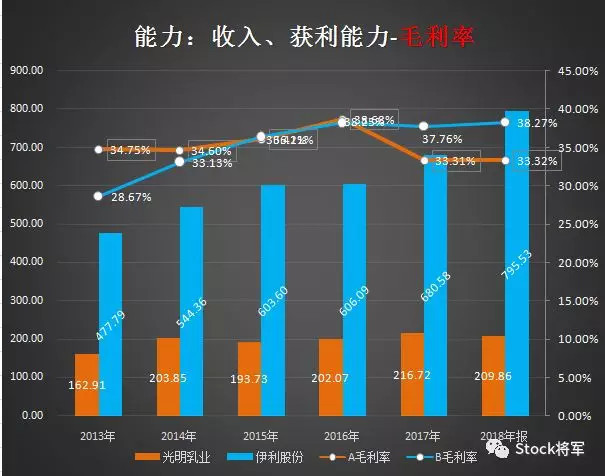

那么导致低利润变现的差异在哪里?——差异在生产成本端,毛利率:

光明的毛利率是33.32%,伊利为38.27%,别小看这4个点的差异,如果对应上百亿的销售额,4%的差异是较大额毛利润。

同样是做牛奶生意,商品成本基本就是奶牛的养殖费、牛奶加工费、存储及运输等成本,而光明乳业的毛利率却低于伊利股份4个百分点。奶牛的养殖、牛奶的加工技术基本成熟,差异性不大,重点又回到了前面所述——巴氏奶需要低温保存,在存储及运输中天然需要高成本。

基于此,我们可以得出第一层轮廓:采用高成本巴氏杀菌法,运输条件及货架时间限制,错过了常温奶高速发展时机,由行业龙头变成老三,股东回报方面不及伊利股份的一半,主因是低周转、高成本运营以及有息负债吞噬利润。

那么光明乳业有改变的可能吗?

三、前景预测

从数据上分析,改变至少有2种途径:

1,提升常温奶的占比,以降低成本提升毛利获利;

2,再度深耕巴氏奶,主打健康、生鲜,提升品牌溢价;

再来测评2种途径的可行性

提升常温奶占比,公司其实现在就在做,现主要有6款产品,但产品远不如伊利的爆款产品:

(数据来源:公司官方)

常温奶产品与伊利、蒙牛正面竞争,这是伊利、蒙牛的主战场。内蒙古天然牧场产的鲜牛奶,用UHT技术实现盒装并常温保存,半年保质期,可发往全国任何地方,甚至任何一个村落进行销售。强大的渠道渗透率是伊利的加分项:

(数据来源:伊利股2018年年度报告,P11页)

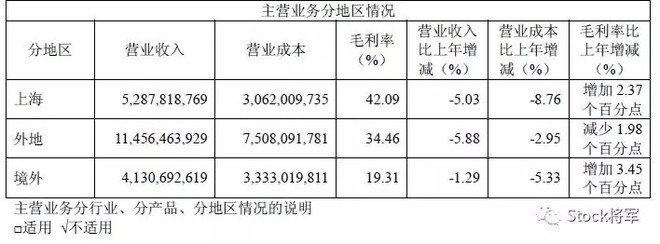

而光明乳业,相对就逊色不少。公司未公布具体的直控网点数,但从收入构成来看,25%集中在上海地区,其它地区就略显得不均衡且毛利率也不高的状态。

(数据来源:光明乳业2018年年度报告)

网点渠道的不足,会导致销售驱动的动力不足。

更为致命的是,在快消品行业,头部资产的吸虹效应越来越明显,也就是说,消费者更愿意选择他相信的头部品牌,而这具有一定的排他性,第二、第三名品牌都很难考虑接受。从伊利新推出的产品零售市占份额提高可以佐证:

(数据来源:伊利股2018年年度报告,P13页)

从行业共识来看,液奶行业一二三线城市整体增速保持在平均水平,但在四五线以下县、乡镇和农村市场,整体收入增速加快。行业整体是“市场集中+渠道下沉”模式:

第一条路,提升常温奶的占比,以降低成本提升毛利获利,会面临与伊利等的直面竟争,而现在市场的格局是行业产品在慢慢集中,并向四五线城市发展,光明乳业一是缺乏爆款单品,二是缺乏四五线渠道,想要提升常温奶的增长个人认为难度非常大。

再看第二条路:

再度深耕巴氏奶,主打健康、生鲜,提升品牌溢价。

当我在回顾企业历史时,有一个疑问一直固扰着我,为什么常温奶技术明显成本更低?企业一直不转型,等想转型时,份额却被伊利占了。现在我想,可能有两方面原因:一是光明乳业是上海国资委控股企业,国企在转型中,若是没有上下一心推动,即使有心也很难做成事;二是,可能领导层坚信,巴氏杀菌技术的奶品更好,更鲜,更营养。

关于两种工艺奶成品营养质量问题,市场一直有争论。有人认为冷鲜奶更具营养,有人认为两者差别不大。

但从我个人略带狭隘的感观上来看,还是偏向于认为冷鲜奶更为优质。因为常温中奶中,用130度以上的温度灭菌,是不是把有益成份也灭掉了呢,虽然科学验正两者蛋白质和钙成份相似,只是略少了维生素之流成分。但直觉是一个很神奇的东西,就像有人崇拜阿胶神乎其神的养元、美容效果。我(一个不是很聪明,但也不至于特别笨,芸芸大众中最最普通的一员)有这种想法,是不是其它人也有类似这种想法呢?

随着消费升级之后的再升级,这或许是增长的机会,大打“鲜、营养”牌,大力宣传,让国人骨子里相信,冷鲜奶就是更好,当骨子里都坚信,这就成了一种文化。

可是现实的数据很冰冷。据数据显示,世界乳品市场常温奶和冷鲜巴氏奶并存,很多国家以常温奶为主,如比利时常温奶的市场占有率为96.7%,西班牙为95.7%,葡萄牙为92.9%,德国和意大利均接近60%,即使在巴氏奶及其加工工艺——巴氏灭菌法的发源地法国,常温奶的市场份额更高达95.5%。而以巴氏奶为主的英国,政府也计划2020年使常温奶市场份额提升至90%。(数据来源:广州日报报道)

发达国家,走过发展中国家还未走过的路,经过市场的洗礼后,常温奶仍是主流,主流到占比90%以上。光明乳业,想要在市场中杀出,难度可想而知。

公司增长存在不确定性,那估值有优势吗?

四、估值

回到市场,截至2019年7月10日收盘数据,光明乳业PE(TTM)报42.32倍,折合收益率只有2.36%,同期,伊利股份PE(TTM)报30.56倍,相较于行业龙头估值,光明仍不备估值优势。

五、总结

最后,基于上述数据,我们给光明乳业画个总肖像:

公司错过了常温奶的最佳布局时机,采用巴氏杀菌法的高成本运营,由行业老大变成老三。公司所处行业周期不明显,但行业集中度在正在向头部资产集中,一二三线城市稳定,增长主来自四五线城市的向下延伸,而四五线城市的布局光明乳业较为落后,公司主打的“鲜”牛奶未深入人心,仍处于与常温奶同台竞技层面,未来虽有想像空间,但仍有很长的路要走。公司的股东回报、获利能力、现金流创造能力等都不如伊利股份,市场估值也不具备优势。

个人意见:假若看好奶行业的赛道,不如选头部资产的伊利股份

文:Stock将军

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论