无科技不牛市,哪个科技板块有望率先爆发?

时间:2019年07月17日 09:02:00 浏览:次

[摘要] 行情下跌空间有限,完全有可能出现2016年9月的那一波大破大立行情,长牛行情爆发在即,哪些板块值得重点关注呢?

正文

2019年07月17日 09:02:00

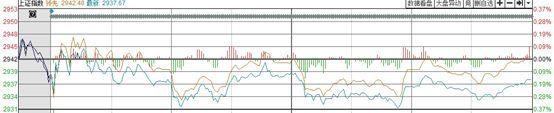

7月16日,盘面较为平静,全天维持震荡走势。早盘低开,随后在昨天反弹情绪带动下快速上行,一度翻红,随后再次走低,盘面交投平淡,尾盘报收2937.62点,下跌0.16%,再次收于120日均线下方。

(图1:7月16日上证指数走势图)

(图1:7月16日上证指数走势图)

算上今天,沪指已经连续6天围绕120日均线波动,其中4天收于120日均线下方,未来行情何去何从?

盘面交投平淡,沪指再次收于120日均线下方

16日,上证指数尾盘收于2937.62点,再次低于120日均线的2941.62点,这是最近6个交易日内沪指第4次收于120日均线下方,而这6个交易日沪指均围绕120日均线波动。

(图2:沪指再次收于120日均线下方)

7月8日,沪指以大阴线做出方向选择后在120日均线处遇到支撑,多空双方在此后6个交易日内围绕120日均线展开了激烈的争夺,但连续6个交易日内4天收于120日均线下方意味着空方力量稍占优势,行情在120日均线处难言企稳。但难言企稳并不意味着行情会出现一波凶猛下跌。

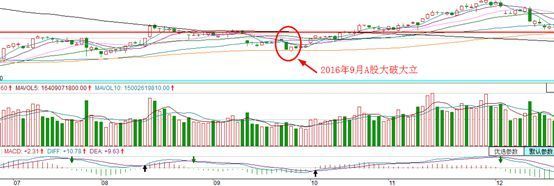

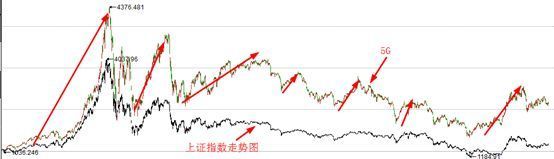

大破大立,长牛行情爆发在即

以2016年9月的那波行情为例来分析当前行情。

2016年8月,沪指凭借2根大阳线强势突破3090点阻力位后就开启了一波长调整,期间,多空双方围绕3090点来回拉锯,但9月12日的大跌终结了调整行情,和今年7月8日的大跌何其类似。

9月12日大跌后,沪指围绕60日均线来回拉锯,这6个交易日的行情完全是在复制2016年9月的行情。

(图3:2016年9月A股大破大立)

盘久必跌,来回拉锯后,2016年9月26日,市场再次出现大阴线把行情一步到位地杀到120日均线附近,随后就是市场成交量逐步放大,行情也应声而起。

回到当前行情,被7月8日大阴线结束的行情再次受到5、6月震荡平台约束,震荡平台底部的2830点将对其构成强支撑,且2830点下方是2800点的年线(250日均线),17日尾盘报收2937.62点,下跌空间还有100点左右,约3%的跌幅,行情下跌空间有限,完全有可能出现2016年9月的那一波大破大立行情,长牛行情爆发在即,哪些板块值得重点关注呢?

无科技不牛市,科技板块个股掘金

华泰证券在题为《无科技不牛市,以时间换空间》的报告中指出,本轮若有牛市,则大概率将反映经济向技术密集型转型的趋势。在配置上建议重点关注受益于宏观流动性改善的大金融,以及技术周期与经济周期叠加之下的科技成长股,特别是通信设备、半导体、计算机应用。

招商证券在《站在新科技周期的起点》的研报中指出,5G引领下的第4次信息浪潮将会是我国经济实现高质量增长的关键因素之一。自下半年起,科技周期可能取代信贷周期成为经济和资本市场的主导力量之一,伴随着科技周期触底回升,科技板块有望迎来为时两年的上行周期,“科技+金融”将成为这两年的上行周期的优选配置。

科技和金融是下半年长牛行情配置的重点,今天我们先来分析下科技板块。

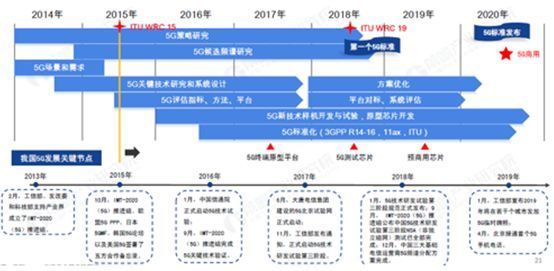

5G是第5代移动通讯的简称,相比4G,它拥有更高的带宽和更快的传输速度。2016年1月中国5G技术研发试验在经过前期密集准备后全面启动,试验分3个阶段推进,分别验证关键技术、技术方案和系统方案,其中关键技术验证于2016年9月完成,技术方案验证于2018年9月完成,2019年1月,工信部宣布5G第三阶段的系统方案测试工作基本完成,5G基站与核心网设备已达到预商用要求。2019年6月6日,工信部正式向中国电信、中国移动、中国联通和中国广电发放5G商用牌照,中国正式进入5G时代。

(图4:我国5G发展历程)

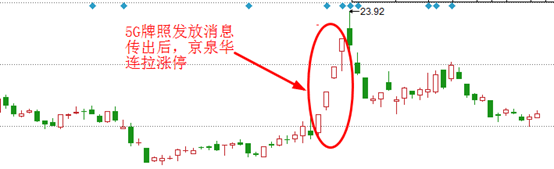

而在5G牌照发放消息传出后,生产5G基站磁性器件的京泉华就连拉涨停,甚至在6月9日公司发布辟谣公告后再拉2个涨停,显示出资金对5G的炒作热情。

(图5:5G牌照发放后京泉华连拉涨停)

而从历史行情来看,5G在上涨行情中从未缺席,在即将到来的长牛行情中5G值得期待。

(图6:5G板块在上涨行情中领涨大盘)

柔性显示指在塑料、金属薄片、玻璃薄片等柔性基材上,制备的具有可挠曲性的平板显示器件,OLED是最目前为止最为理想的柔性显示技术。

国外方面,三星、苹果等全球知名企业正全力推进基于柔性显示的可穿戴化等新型光电产品的研发及量产;国内方面,国家发改委发布《国家发展改革委工业和信息化部关于实施制造业升级改造重大工程包的通知》明确表示支持OLED的相关工艺发展,工信部联同发改委发布《新型显示产业超越发展三年行动计划》表示要引导支持企业加快新型背板、超高清、柔性面板等量产技术研发。

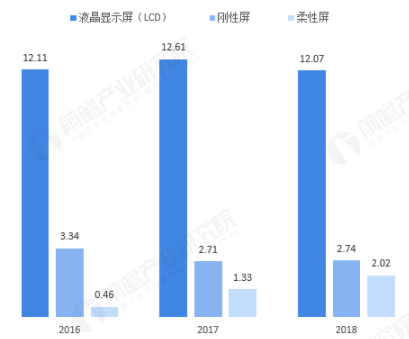

行业发展方面,2018年全球智能手机柔性屏幕出货量达到2.02亿片,同比增长52%,柔性屏逐步替代液晶显示屏和刚性屏是大势所趋,2018年柔性屏幕仅占全部屏幕出货量的12%,仍有较大发展空间。

(图7:2016-2018年全球智能手机面板出货量)

盘面上,受日本限制向韩国出口OLED屏幕关键材料氟聚酰亚胺影响,A股OLED板块快速崛起,随后持续回调,目前已经企稳并逐步上行,成交量逐步放大,行情多头排列,值得关注。

(图8:OLED板块走势图)

半导体产品主要分为集成电路、光电器件、分立器件和传感器四大类,其中集成电路是半导体的主要产品,分为存储器、逻辑器件、模拟器件和微处理器。

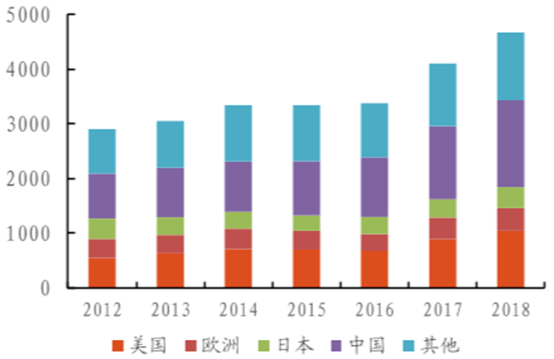

得益于拥有全球最大的电脑和手机等电子产品组装产能,2018年中国半导体市场销售总额达到1600亿美元,占全球半导体市场销售总额的34%,是全球最大半导体单一销售市场。

(图9:全球半导体市场销售规模)

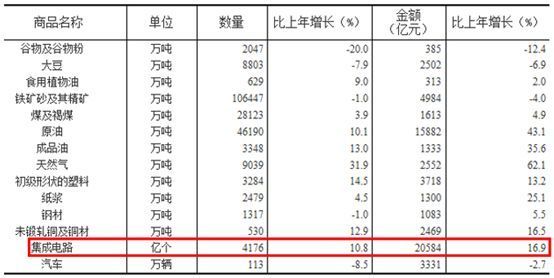

和全球最大半导体单一销售市场地位不匹配的是我国半导体严重依赖进口,2018年,我国集成电路(半导体中的一种)进口金额超过2万亿元,我国空有最大集成电路消费市场,却无法实现集成电路的国产化生产,缺芯少屏中的“缺芯”一环亟需补齐。

(图10:集成电路是中国第一大进口商品)

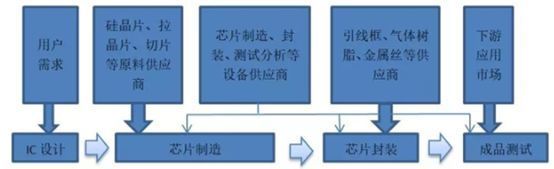

集成电路产业链主要由IC设计、芯片制造和芯片封装三部分组成。

(图11:集成电路产业链)

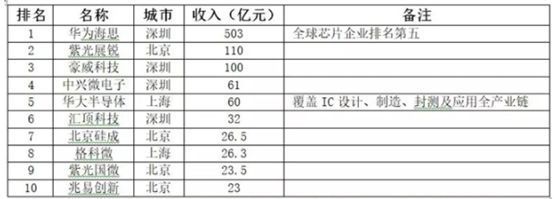

在IC设计领域,华为海思是我国IC设计领域的龙头企业,2018年营收503亿,排名全球第五,中兴微电子是中兴通讯(000063.SZ)旗下IC设计企业,汇顶科技(603160.SH)、紫光国微(002049.SZ)和兆易创新(603986.SH)是A股IC设计排名靠前企业,值得关注。

(图12:2018年我国IC设计十大企业)

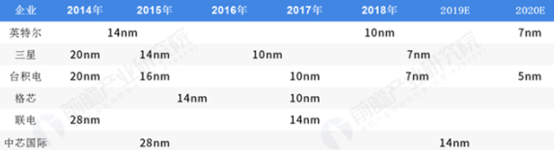

在芯片制造领域,中芯国际是国内芯片制造技术最领先的企业,但受各种原因影响,其技术较台积电、三星等国外企业有所落后。2018年台积电营收333亿美元,而中芯国际营收仅34亿美元,我国芯片制造企业仍有较大的提升空间。

(图13:全球芯片制造厂商技术路线图)

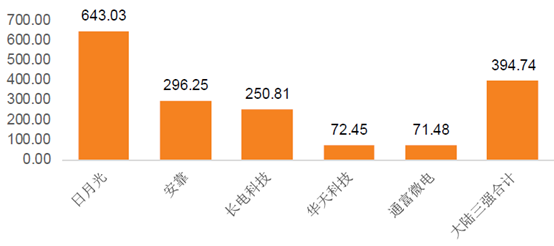

芯片封装领域,长电科技(600584.SH)、华天科技(002185.SZ)和通富微电(002156.SZ)是全球排名第三、四和五的芯片封装企业,且先进封装占比较高,我国芯片封装产业已经走到世界前列,行业内优秀公司值得关注。

(图14:2018年芯片封装企业营收排名)

云计算(cloud computing)是指通过网络“云”将巨大的数据计算处理程序分解成无数个小程序,再通过多部服务器组成的系统处理和分析这些小程序,然后把结果返回给用户。简单点说就是把电脑计算和存储能力共享,组成云端,然后所有的计算和存储都在云端进行,做到按需付费,整个过程将极大节约资源,其经济性和便利性吸引了全球关注,云计算行业迅速发展壮大。

据IDC统计,2018年全球云计算行业收入达到1794亿美元,同比增长26.2%,中国云计算行业收入为72亿美元,同比增长68.2%,占全球云计算市场的4%。

(图15:中国云计算行业收入及增速)

中国云计算市场规模小主要是受制于中国云计算市场起步晚。2011年后,美国云计算已经进入大众普及状态,政府和企业开始将其基础设施转移到公有云上,而中国直到2015年以后才迎来了云计算的广泛发展,中国云计算市场起步晚、规模小,在可预见的未来内仍处于快速发展期。

(图16:中美云计算发展情况对比)

受益于巨大的行业成长空间,云计算一直是资金炒作的热点,在下跌行情中跑输大盘,上涨行情中跑赢大盘。而今,云计算板块高位回落后已经有所企稳,且下方有年线支撑,在即将到来的长牛行情中有望取得突出表现。

(图17:云计算上涨行情中跑赢大盘)

综上所述,多空双方已经围绕120日均线来回拉锯6个交易日,期间,4个交易日收于120日均线下方,但沪指在2800-2830点之间有强支撑,短期行情存在大破大立的可能。而长牛行情大概率在大破大立后到来,券商中期策略会重点提到的科技板块将或有表现,建议关注5G、柔性屏、半导体和云计算板块。

文 李志伟@时金研究所

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论