消费股“不错,但很贵”?说3个投资逻辑

时间:2019年08月19日 08:46:00 浏览:次

[摘要] 现在的A股很分化,金融、地产、基建等行业估值超级低,食品饮料、医药估值却在历史高位。对照来看,食品饮料更应该大跌80%才对得起观众。

正文

2019年08月19日 08:46:00

现在的A股很分化,金融、地产、基建等行业估值超级低,食品饮料、医药估值却在历史高位。对照来看,食品饮料更应该大跌80%才对得起观众。

不少人拿着金融地产,诅咒着食品饮料。持有茅台、海天的人也有点底气不足,只好说:公司很好,长远看还能继续增长。

能持续吗

我今天不是来站队的,不是来褒食品饮料、贬金融地产,而是提供一个逻辑:为什么高估值的食品饮料还在涨,能持续吗?

一个案例,2017年国内机构和外资对于恒瑞医药的判断上出现严重分歧,外资果断加仓,收益颇丰,而国内机构却大多选择提前离场。

从外资在2017年受益恒瑞医药市值翻倍的过程中,背后对于成长公司有独到的估值审美,能够从另一个视角看待优质成长公司“不错,很贵”的问题。

爱尔眼科,长年估值高达70倍;海天味业,增长只有个位数了,估值50倍,最低没有跌破过30倍。茅台更不用说了,财报没有比他更漂亮的。

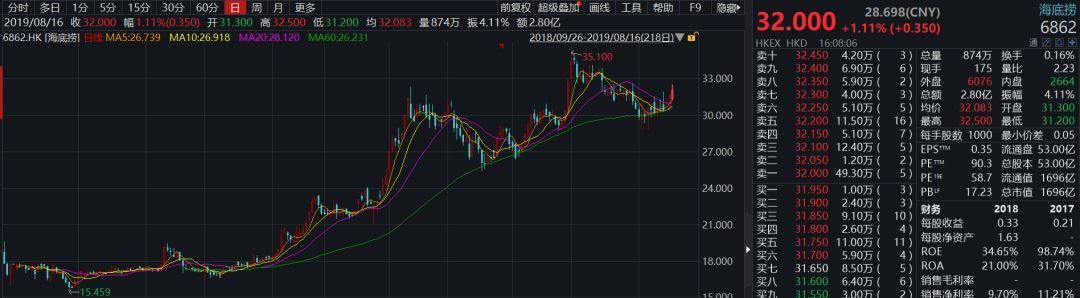

港股的海底捞,市盈率90倍,国金证券下调其评级从“增持”至“减持”,理由是,尽管海底捞(06862)短期门店扩张带来的增长较为确定,且其餐饮品牌影响力值得一定估值溢价,但认为目前股价隐含市场对公司未来三年50-60%的净利润复合增速预期很难达到。

颐海国际,市盈率70倍。前阵子港股由于一些原因,出现了无差别的暴跌,但颐海国际和海底捞,却马上要收复历史新高了。

到底是市场太疯狂,还是投资逻辑发生了变化?

我说3个逻辑:

1. 中国经济结构转型是大势所趋,如果大家关注南边的事情,就会发现,房地产真的不能搞了,这远远不是经济的问题。新的经济方向只有2个:消费+科技创新。

历史反复证明,消费提升是经济最大的发动机,也是最靠得住的。科技当然很重要,但是技术变数太大,中国又没有出现有竞争力的科技消费公司,难以找到合适的标的。

2. 在经济下行周期,必选消费行业需求韧性较高。资金更愿意选择市值较大、确定性较高的行业龙头,从而造成了估值的相对溢价。

美股日常消费行业PE估值,也处于与历史数据相比较高的水平。美股的味好美,滚动市盈率33倍;星巴克市盈率32.5倍,可口可乐33倍,麦当劳28倍。

消费股不仅仅是A股贵,全球都很贵。

3. 外资的影响。老外股市搞了100年,玩过了各种风格,大部分人皈依到了价值投资,因为被打怕了,只敢搞消费股。

他们已经习惯动辄十年的牛市。因此前期涨幅、股价波动都不是问题,对于部分成长领域,连估值也不是问题。

国内机构,一年一度的考核排名,博弈思维太严重,导致根本拿不住长线股。结果,优质股票全被外资抄了底,丧失了话语权。

以台积电为例,盈利能力是其股价上涨的核心驱动力,台积电股权相对分散,外资不断收集流通筹码,获得估值定价主导权。外资持续增持台积电,股价一路走高。目前外资持股比例近80%,股价根本就不跌。

用什么指标

当前A股的状况,就是外资不断增持优质消费股,国内机构不断丧失定价权的过程。

可悲的是,国内机构对此并没有做出什么改变,“高抛低吸”的思维已经深入骨髓。

循着这个思路,我们有必要树立对优质消费股的信心,现在全球大放水,钱比好公司多,你说买什么?

声明一下,我并不是否认市盈率的合理性,但单纯用这个指标,已经难以衡量新环境了。

巴菲特说,我是85%的格雷厄姆和15%的费雪,已经不单纯拘泥于估值选股;彼得林奇,更是运用了PEG指标。

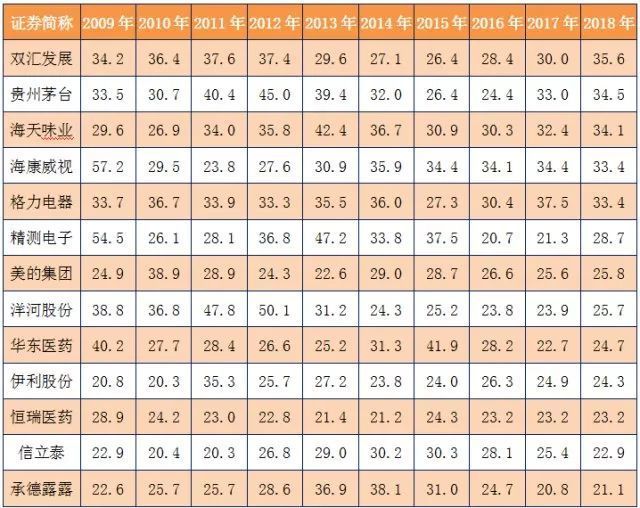

如今,ROE的重要性越来越高,不要认为这个很稀松平常。2010年以来,每年ROE均维持在20%以上的公司只有13家。

总结一下:

问:当前消费股估值高不高?

答:从历史区间来看,的确高,全球都高。

问:估值高会不会导致踩踏,会不会板块切换?

答:不知道,要跟随观察。前阵子消费股补跌,跌了20%,现在又企稳反弹了。这个压根算不上踩踏。

问:金融地产等低估值有没有机会?

答:经济转型的预期,压制了传统行业的估值空间。要大涨的话,需要大级别行情的配合,目前状况涨幅空间不大。

问:高估值的消费股有什么共性?

答:必需品,不会被淘汰的赛道,行业增速依然好,没有看到天花板。消费者青睐龙头公司产品,新公司胜出几率不大。

以上思考,不一定正确,供大家参考。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论