2019年08月27日 21:45:00

很多人都觉得长线投资很简单,选好了拿着不放就好了,但是只有经历过的人才能感知其中的煎熬。拉长时间看,茅台过去xx年涨了n倍,恒瑞在xx年内涨幅高达n%,海天年内n次创新高……这样的新闻是不是经常可见?又或者某大v经常被质疑:不就是靠着某股票赚钱的吗?除了这只股票,他什么都不是……

没错!道理都很简单,但为什么不是每个人做到呢?或是大多数人能做到呢?想必事情没有大家所想的那么简单。

“业绩不达预期”时要不要卖出?

予妈自己的持股生涯,仅仅2年而已,就遇到过不少痛苦的煎熬:

18年负面新闻不断的格力,股价下跌起来真是毫不客气,19年Q1季报数据一点也不靓丽,以至于其PE水平与行业平均水平形成两条平行线,难以有交汇的时候,用高深的话来说:硬是走出一波独立的行情。

18年茅台三季度业绩不及预期,直接跌停!

18年海天在茅台跌停以后,不知为何也跌停。

18年-19年初,恒瑞受到带量采购影响,以及PD1迟迟未批,网上一片质疑。

18年由于带量采购,恩华股价一直趴在地板上。

18年-19年受贸易战影响,海康业绩下挫,股价也掉头直下。

18年以来分众受互联网经济周期影响,扩张未见效果,净利润腰斩都不止,股价可谓惨烈。

19年Q2季度,洋河由于渠道库存问题,年度股价涨幅光荣垫底全行业。

……

为何自己的亲身经历总是和美好的新闻对不上呢?说好的白马股,却总是状况频出,一点也不让人省心。

到底我们离企业经营的距离以多少为最佳?离得太远,怕是无法看清,但是靠得太近呢?又会出现太多干扰。经营问题、业绩不达预期、负面新闻、以及投资者的负面情绪一直都会出现,如果时常逛逛论坛,有时候甚至让人觉得该公司从此要一蹶不振,快要倒闭了!

虽然经历了以上的种种,但是时至现在,算是安然度过,以自己两年来的浅薄经验来看,认为对企业的经营状况应该保持一定的距离为好,淡化经营管理季度的波动(除非是非常严重的事件),淡化事件对公司的影响,适当把对公司的逻辑判断放长一些时间来看待,或许3-5年更好一些,以行业整体需求为出发点,考虑竞争关系和可能出现的大方向,以及管理层是否有足够多的成功经验保持优势或者处理突发状况。

予妈深信即使是公司管理层,也不可能精准预测公司月度和季度的数据,无法预知下一秒可能发生的事情,纵使他们掌握着比投资者更加全面细致的信息。那么作为投资者,又如何能就所知的一些可能片面可能失真可能错误的信息做出预判呢?往往短期的预测比长期难得多。

在选股上,予妈坚持几个原则:

市场是否足够大或者在一段时间内是否能支撑公司的业绩?

公司在行业内是否一直为优等生或者好学生?至少观察5年以上吧。

想要提升业绩,是通过共同做大蛋糕还是抢占别人市场?如果抢占别人市场,是否具备优势?

如果行业竞争比较激烈,被关注的对象是经过厮杀后胜出并形成稳定格局还是行业竞争才刚刚开始?

让公司保持胜出的关键性因素还在吗?

什么情况下会被降维打击?这样的概率大吗?

只要以上的逻辑能让自己信服,并且从财务数据分析上看没有太大的瑕疵,那么予妈则较放心一些,说真的,每年的经营如何,接下来会如何,这样的问题予妈是回答不上的,只能相信大概率大方向的东西。

分众传媒是予妈目前仍亏损的股票(其他的股票有些在经历了几个月的亏损后转为盈利)。现阶段也是遇到了一些经营问题,至于要问予妈具体会怎样,很难回答,只能从以上的问题问自己,而恰巧是能说服自己就继续持有,仅此而已。就算互联网经济周期回归,VC投资人以及广告主趋向理性投放广告,分众业绩不一定能回到巅峰状态,但是梯媒不轻易消失,分众仍然拥有它的规模优势,即使ROE和净利润减半,也不失为一家不错的公司,或许说下降后的状况更加接近其真实的水平,只是之前在顶峰时期,问题被掩盖了。

洋河近期表现不佳,业绩备受质疑,又有一大批人不看好,相比茅台和五粮液,确实是赚辛苦钱的,这点予妈一直是认同的,毕竟高端酒是靠“天生好命”的,不是想有就有的。不过高端白酒是个好行业,并且这些年来洋河都是好学生,估值水平不算很高,就算是二季度数据差点,也相信长期的表现。予妈对股票的收益目标是5年翻倍,只要认为能达到该收益便继续持有。

当然,如果最终证明自己的判断有误,那么就当交学费了,重要的是,要明明白白知道自己错在哪里。

为什么不赞成频繁买卖?

此前予妈遇到的很多问题,只要大方向认为没有错,都不会轻易卖出股票,相反会在股价较低时适量买入。如果能精准判断,在不达预期时候卖出,然后在低点接回,是何等的幸福啊!但是理智告诉自己,太难了,很可能接不回。

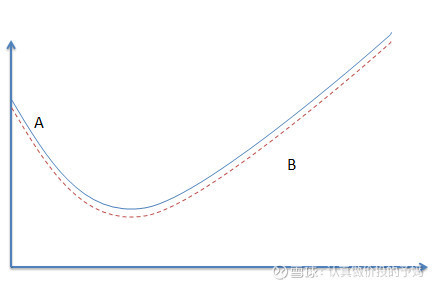

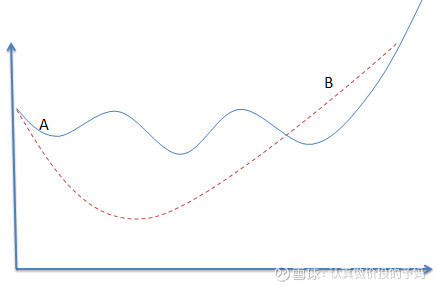

股价走势很复杂,尤其是短期波动,我们来想想下面几种情况(前提是业绩短暂下滑后能恢复,蓝色线表示股价,橙色线表示内在价值):

1、原本股价合理,不达预期后跌幅符合内在价值

即使卖出的时候符合内在价值,跌幅也不大不小,正好精准反映当前经营状况,这种情况在A点卖出,B点接回,能有差价,不过如何判断集体对业绩回升的时间点难度就极大了。

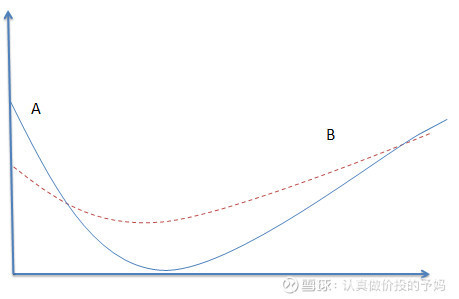

2、原本被高估

原本股价就高估,不达预期后股价可能超跌,但是即便是超跌,也可能需要一段时间才能达到内在价值。这种情况需尽量避免,毕竟不管如何精准卖出买入,不容易有超额收益,甚至是负的。

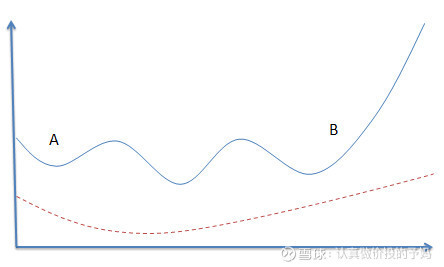

3、原本被低估

一直被低估的股票,不管什么时候卖出,总是觉得可惜,反而应该在低估时买入。

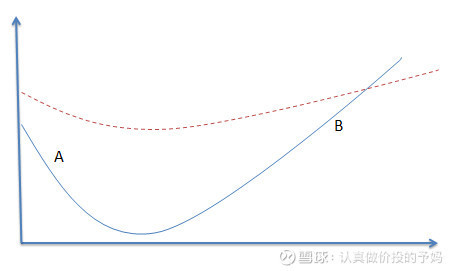

4、股价震荡

如果遇到这种情况,则最难操作了,很可能股价不会按照预期往下跌,而是震荡很长时间,然后随着业绩好转继续往上,追都追不上。

不管是以上哪种情况,理论上我们可以区分并找到最好的解决方案,但是可别忘了两大前提:内在价值无法精确,集体情绪波动无法把握。我们的频繁操作如果不能明确带来良好的收益,那么宁可不动。身处其中就知道实际情况只会更加复杂,予妈相信应该有朋友能做到,但是自己做不到,在认为长期值得信任的情况下,尽量减少短期预判为好

作者:认真做价投的予妈

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论