【秃头研报】军工企业中的华为!研发投入始终在20%以上的水平

时间:2019年09月11日 09:34:04 浏览:次

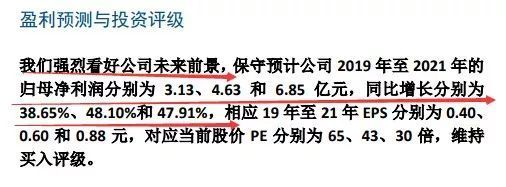

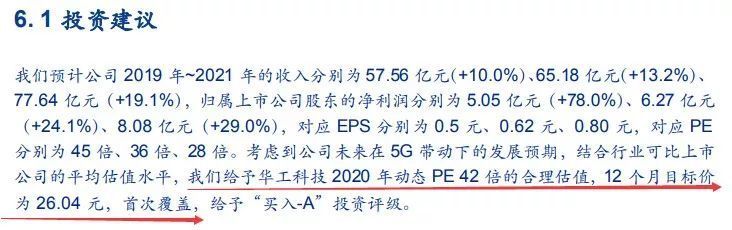

[摘要] 1、中颖电子:中泰看好国产替代大趋势下公司在锂电池管理以及大家电MCU等放量,同时对于OLED驱动芯片长期看好,业绩扭亏为盈进入拐点后有望释放更大业绩弹性。过去一年公司的PE(TTM)在26-40之间,按照中泰预测当前股价对应2020年估值为28,估值存在低估。 2、七一二:公司是我国专网无线通信终端和系统产品的核心供应商。近年来,公司业务范围实现了由传统专网无线通信终端产品向系统产品的逐步拓展。同时公司的科创平台属性日益凸显,相关拓展业务培育成熟后且在满足规定条件的情况下,或有分拆上市的可能。 3、华工科技:公司是中国A股最早上市的激光公司之一。公司实际控制人为华中科技大学(校企改制)。上市以来,公司依托华科,聚焦“激光”产业链,业务范围已经涵盖激光先进制造装备、光通信器件、激光全息防伪、传感器等四大领域。安信给予公司12个月目标价为26.04元

正文

2019年09月11日 09:34:04

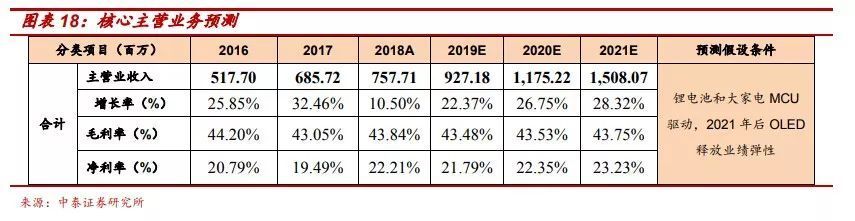

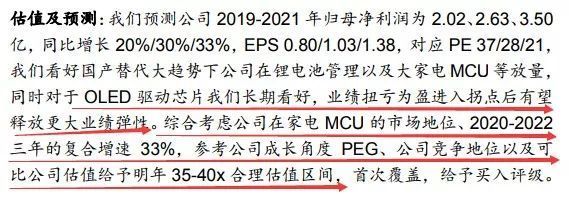

一、一家显著低估的芯片公司!两个预期差+三大变化,2020—2022三年的复合增速33%,目前动态PE仅28倍(中泰证券)

今天第一篇我们来分享中泰证券关于中颖电子的深度研报。

1、估值的预期差

过去一 年公司的PE(TTM)在26-40之间,按照预测当前股价对应2020年 估值为28,估值存在低估:

1)锂电池管理芯片进入品牌客户中,从高端手机计量到全部手机计量,从维修到前装,未来和家电mcu规模相当,市场规 模及天花板打开1倍,也将是未来几年主要的增长驱动;

2)大家电受益变频及国产替代助力公司业绩中枢上台阶;

2)大家电受益变频及国产替代助力公司业绩中枢上台阶;

3)AMOELD销售已超千万,未来几年扭亏为盈业绩弹性就比较大,预计2020-2022年复合增速33%。

2、业绩的预期差

锂电池管理芯片有后装到前装等ASP提升叠加计量芯片推广到普通机等带来量价齐升贡献新空间。中泰预测2020年后公司业绩增速中枢有望到30%以上。

3、两个预期基于中颖电子的三大变化

1)家电MCU盈利超预期或强化趋势

公司8月20日发布半年报,单算Q2营收2.15亿,同比+15%,归母利润0.55亿,同比增加22%,创历史单季度最好成绩,预计大家电MCU受益国产替代加速贡献增长,且目前公司在小、大家电MCU市占率分别为20%、10%左右,考虑到市场规模33亿,后续具备持续提升的空间。

2)锂电池管理芯片加快品牌客户导入

虽然锂电池管理芯片上半年的手机用市场比较清淡,但是公司对于全年锂电池管理芯片的销售持续实现增长很有信心,根据中报,公司相关产品在在多家大型品牌客户积极导入,测算手机新领域带来天花板打开到36亿元,看好在品牌客户中的国产替代空间。

3)AMOLED芯片出货占比明显提升

根据IHSMarkit预测2021年AMOLED驱动芯片市场规模约30亿,公司占比较小后续空间大;同时根据公司半年报,公司也规划在下半年再推出新产品,看好AMOLED随着规模化提升盈亏平衡点将加速到来,公司后续净利率有望快速升。

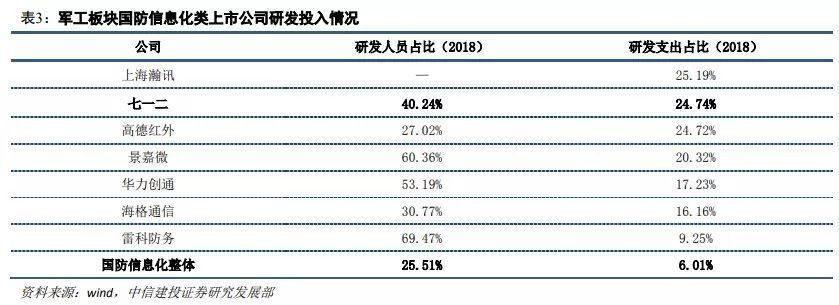

二、七一二:军工企业中的华为!研发投入始终在20%以上的水平,科创平台属性日益凸显(中信建投)

七一二是我国专网无线通信终端和系统产品的核心供应商。在军用领域,公司是我国军用超短波无线通信装备的主要承制单位,产品实现全军兵种覆盖;在民用领域,公司是我国铁路无线通信领 域的行业标准主要制定单位,行业地位领先。近年来,公司业务范围实现了由传统专网无线通信终端产品向系统产品的逐步拓展。

1、军工华为重视研发投入,保障专网通信领域优势地位

公司重视研发投入,近年来研发投入始终保持在20%以上的水平,在军工板块上市公司中名列前茅。18年,公司研发费用占营业收入24.74%,17年研发费用率 23.95%,高研发投入为公司的技术领先与创新提供持续动力。

2、立足优势领域积极拓展,科创平台属性日益凸显

深耕专网通信领域,技术转化打造科创平台。公司作为专网通信 领域传统核心研制单位,技术积淀深厚,研发项目储备充足,在保障军用通信产品供应和巩固铁路领域专网通信业务的同时。

公司着力于借助核心技术优势积极向民用航空、环境检测等领域的横向拓展,科创平台属性日益凸显,相关拓展业务培育成熟后且在满足规定条件的情况下,或有分拆上市的可能。

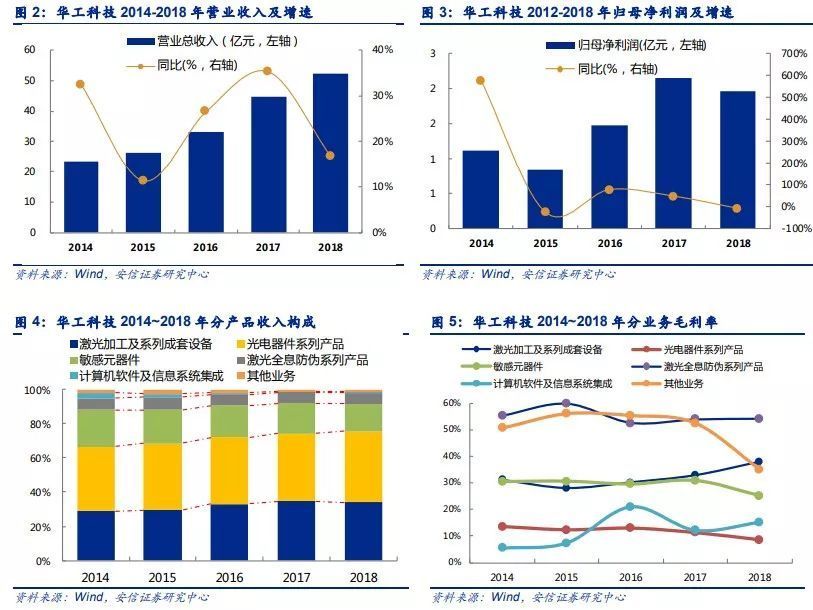

三、华工科技:实控人为孟晚舟母校华中科技大学,A股最早上市的激光公司之一,公司未来将拥抱5G新机遇(安信证券)

最后我们来分享安信证券关于华工科技的深度研报。

1、2019年5G元年,公司实现5G光通信产品全覆盖

2019年是5G全球商用元年,5G基站所用的光通信模块采购将逐步上量,成为提升光模块行业景气度的重要驱动力之一。公司旗下华工正源公司抓住 5G时代机遇和数通市场 “风口”,推出从25G至400G的全系列产品。

根据公告,公司光纤直驱,单纤双向,波分复用等光模块产品已具备批量发货能力。

2、5G商用将带动全球IDC资本开支持续增长,云数据中心对高速光模块需求持续放量,公司100G产品已在海外批量发货

5G将带来全球流量持续增长,光模块作为通信网络的流量“闸门”,将充分受益于云计算巨头云数据中心建设。

同时,近年随着互联网公司云数据中心横向传输流量大幅增加,云数据中心架构近年逐步演化出分组化的三层网路架构和汇聚层与核心层融合的两层的“叶脊”架构,进一步带来高速光模块应用需求的提升。

根据公告,公司在数据中心领域100G产品已经在海外批量发货;400G系列产品开始小批量试产,下一代数据中心领域的核心技术已启动研发。

免责声明:以上内容仅供参考,不构成投资建议

风险提示:股市有风险,投资需谨慎

作者不持有文中所涉及的股票或其他投资组合,但计划买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论