【秃头研报】这家科技公司估值处于绝对低位,业绩拐点已至

时间:2019年09月19日 09:35:34 浏览:次

[摘要] 1、新北洋:15年公司提出二次创业,金融、物流等创新业务逐步开始发力,进入高速成长期,18年在新零售业务的推动下进一步实现高增长。考虑公司各业务线的高成长性和高壁垒,公司成长空间广阔,估值处于绝对低位。国信认为公司合理估值区间为17.82元至20.42元,相对于公司目前股价有36.10%~56.00%的溢价空间。 2、格尔软件:2020年,我国的商密行业规模有望突破400亿。PKI相关领域作为国产商用密码体系中的重要组成部分,在国产通用算法全面推广的关键时期,未来有望进一步应用于“云大物智移”等新兴领域。格尔软件作为PKI行业的双寡头之一,有望持续受益。

正文

2019年09月19日 09:35:34

一、新北洋:估值处于绝对低位!业绩拐点已至,这家被低估的智能设备龙头厂商还有36.1%~56%的溢价空间(国信证券)

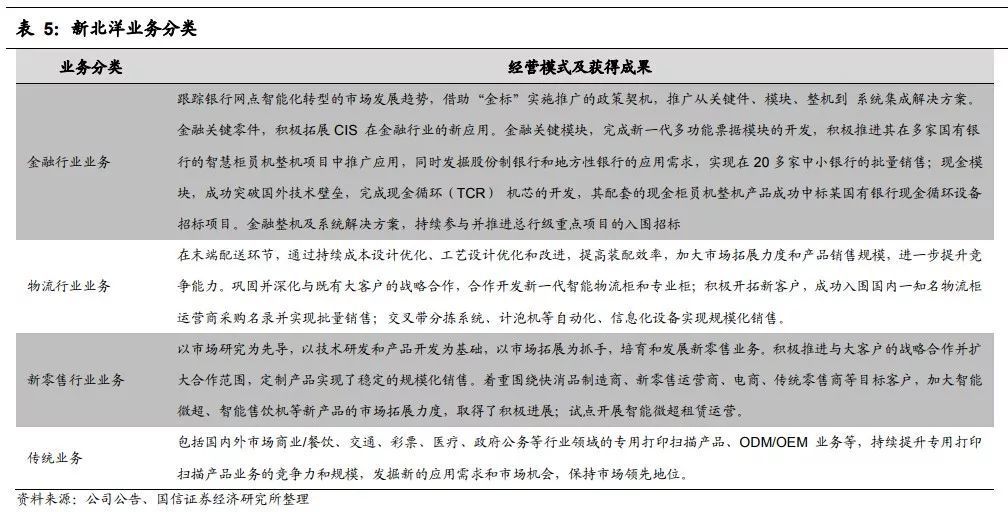

新北洋是智能设备龙头厂商,以TPH、CIS为敲门砖,已形成从关键零部件、核心模块、整机、软件到系统集成的产业链一体化优势。

1、二次创业带动经营情况显著提升,创新业务占比持续走高

15年公司提出二次创业,金融、物流等创新业务逐步开始发力,进入高速 成长期,18年在新零售业务的推动下进一步实现高增长。15年转型至今, 创新业务收入占比已由46%上升至76%,取得显著成效。

2、2019H2订单恢复拐点已至

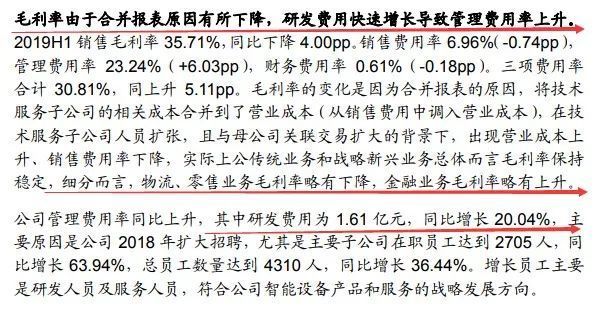

19年上半年,公司业绩受物流、零售大客户采购节奏的影响略有下降。公 司订单周期较短,普遍在三个月以内,故客户订单节奏的变化会导致公司业绩会出现季节性波动。

公司上年同期零售、物流业务订单较为充足,本期收入、 利润表现较为一般。目前,公司物流客户订单快速恢复,零售客户选型工作稳步推进,新老客户开拓符合市场预期,预计三季度拐点已至,全年业绩亦有望实现稳定增长。

3、创新业务打开成长空间,新客户有望逐步走出试点

持续看好公司“零售+金融+物流”创新业务的发展,各业务线成长空间较大。公司打造产品、产能、维保、渠道全面竞争优势,业务壁垒高筑。公司创新产品储备充分,新客户开拓符合预期,未来有望逐步从试点走出,贡献业绩增量。

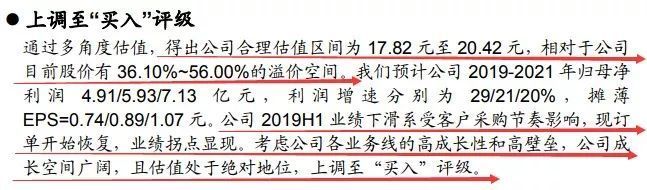

4、估值处于历史低位,估值修复空间较大

公司估值处于历史低位,从公司近9年的PE Band情况来看,目前 PE(TTM) 为24.09倍,处于上市以来的绝对低点。业绩拐点已至,估值修复空间较大。

二、格尔软件:《密码法》落地在即,商密领域迎来新增长点(东兴证券)

应网络安全形式、国家网络战略及密码领域法律建设所需,建立国产自主 商用密码体系迫在眉睫。

随着商用密码技术不断创新,我国商用密码产业蓬勃发展,预计到2020年商密行业规模可突破400亿。PKI相关领域作为国产商用密码体系中的重要组成部分,在国产通用算法全面推广的关键时期,未来有望进一步应用于“云大物智移”等新兴领域。

1、“法律+客户依赖度+资质许可”成为PKI企业的核心竞争力

作为信息安全行业的重要组成部分,PKI行业具备信息安全行业的特殊性 与敏感性,体现为以下三点:

1)需要法律体系保驾护航。等保2.0将在19年12月1日正式实施。在自主可控、等保2.0等行业利好催化下,密码行业相关公司将进一步做大做强。

2)客户对厂商的依赖度较强。以电子签名业务为例,目前,品牌影响力、 技术实力仍是企业选择电子签名厂商最重要的参考因素,这也体现了客户对于市场上现有大厂商的依赖度。

3)资质认证规范行业准入门槛。国家规定信息安全行业内企业从事研 发、生产和经营需要取得各类相应的资质认证,企业获取经营资质或许可的多少成为衡量信息安全厂商竞争力的重要因素。在商密领域, 格尔软件具有十项核心资质许可,为行业内资质较全的企业之一。

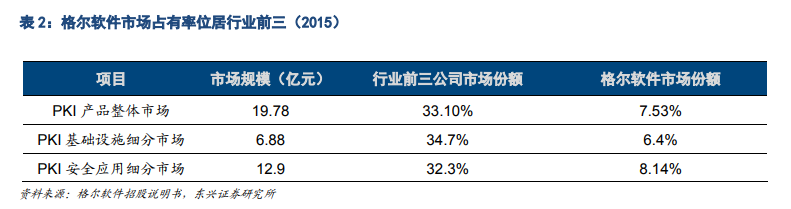

2、格尔软件为PKI行业双寡头之一

信息安全涉及信息系统的各个层面,市场竞争主要集中于各细分领域的专业厂商之间。格尔软件所处的PKI产品细分领域内,形成以吉大正元和格尔软件为首的双寡头格局。

鉴于信息安全行业的特 殊性和敏感性,对专业技术水平要求较强,客户忠诚度较高,资质认证要求较高且周期较强,当前PKI市场的双寡头格局有望延续。

免责声明:以上内容仅供参考,不构成投资建议

风险提示:股市有风险,入市需谨慎

作者不持有文中所涉及的股票或其他投资组合,但计划买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论