富时、标普下周扩容,这几只股票有潜力

时间:2019年09月19日 11:30:00 浏览:次

[摘要] 在A股有一个传说——跟着外资有肉吃。它说的就是外资的买卖点总能踏准A股的涨跌节奏。

正文

2019年09月19日 11:30:00

本周,市场自高位回调,再次跌破3000点大关,反弹行情暂时告一段落,后续操作又到了考验选股能力的时候了。

下周一(9月23日),富时和标普都将提升A股的纳入比例,A股再迎来外资增量资金。外资一直被誉为“聪明的资金”就在于其买卖操作总能跟上市场涨跌变化,不妨来看看外资可能布局哪些个股,为接下来操作提供思路。

1

外资操作精准,这些股票有望受益外资再流入

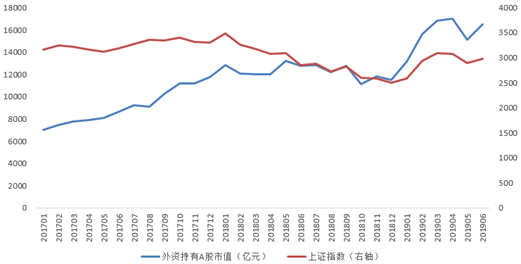

在A股有一个传说——跟着外资有肉吃。它说的就是外资的买卖点总能踏准A股的涨跌节奏。从历史数据来看却有这么回事,2018年外资持有的A股市值有所下降,上证指数应声而跌,2019年初外资加仓A股,上证指数应声而起。

图:外资持有A股市值与上证指数对比(数据来源:同花顺,中国人民银行,新浪理财师整理)

外资之所以能踏准节奏是因为外资主要投向A股一些权重蓝筹板块,这些板块是推动指数上涨和下跌的主要力量。

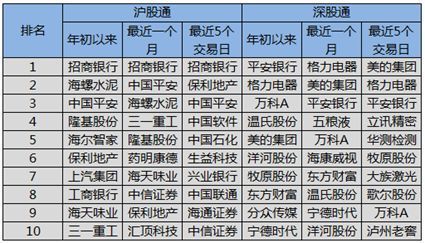

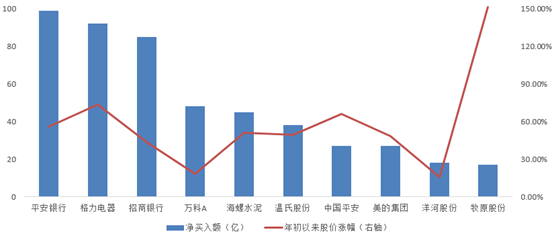

整理年初以来、最近一个月和最近5个交易日外资通过沪股通和深股通净买入TOP10的个股可以发现,外资净买入的股票总是集中在招商银行、中国平安、平安银行、格力电器、美的集团等少数几只股票。

图:沪股通和深股通外资净买入TOP10(数据来源:Choice,新浪理财师整理)

下周一(9月23日),富时罗素将把A股的纳入比例从5%提高至15%,标普道琼斯也将把纳入比例从0提高至25%,A股再迎外资活水流入,这些个股有望鱼入大海,是当前A股3000点攻防战中确定性较大的机会。

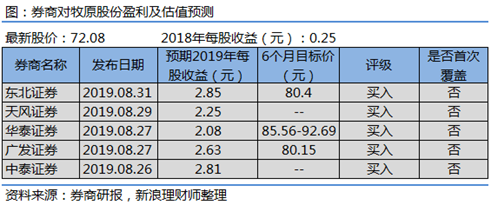

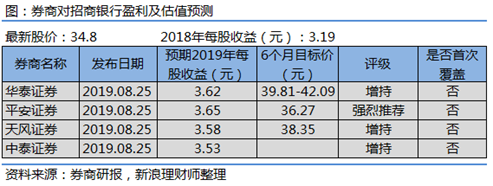

回顾年初以来,外资净买入TOP10个股,在这些股票中,牧原股份是年初以来唯一翻倍的股票,其涨幅达到惊人的151.15%,值得重点分析;平安银行、格力电器和招商银行是外资净流入TOP3的个股,平安银行和格力电器我们已经在前期文章中分析过,今天重点讨论下招商银行。

图:年初以来外资净买入TOP10个股(数据来源:Choice)

2

牧原股份是一家总部位于河南南阳的生猪养殖企业,其和温氏股份同为生猪养殖龙头企业。和温室股份采取的“公司+农户”养殖方式不同,牧原股份采取了“自繁自养”的养殖方式,目前已经形成了包括饲料加工、生猪育种、种猪扩繁、商品猪饲养为一体的完整封闭式生猪产业链,生猪养殖占营收的99%以上。

从养殖模式上看,自繁自养能够有效对冲仔猪价格波动风险,养殖总成本较稳定,有利于扩张养殖规模。

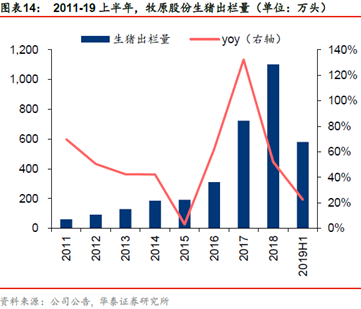

过去几年牧原股份生猪出栏量一直处于快速增长中,2018年其生猪出栏量达到1101万头,是全国第二大生猪养殖企业,同期,全国生猪出栏量为6.93亿头,牧原股份的市占率仅为1.59%,市占率还有较大提升空间。

今年8月1日,牧原股份发布公告称,证监会批准了其通过非公开发行股票的方式募资50亿元的计划,主要用于扩张生猪产能,其生猪出栏量高增长势头仍有望保持。

按照规划,今年牧原股份生猪出栏量为1300-1500万头,较去年增长18%-36%。上半年,牧原股份生猪出栏量为581.5万头,同比增长22.58%,增速在公司规划范围内。

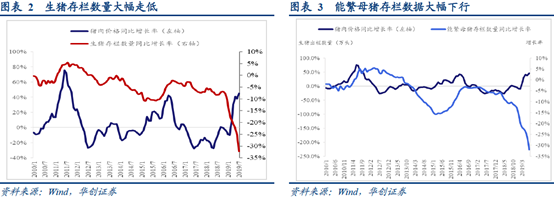

短期来看,2018年非洲猪瘟疫情出现后,大量生猪被扑杀,生猪存栏量快速下降,猪肉价格应声而涨,猪肉股也是蹭蹭蹭的涨。

从目前情况来看,能繁母猪存栏量数据大幅下行后并没有企稳迹象出现,短期内仔猪供应有限,而生猪出栏周期约1-2年左右,未来1-2年内生猪出栏量数据难以修复,券商预期2020年生猪价格仍有望维持高景气。

3

招商银行成立于1987年,2002年登陆上交所,其第一大股东是招商局集团。

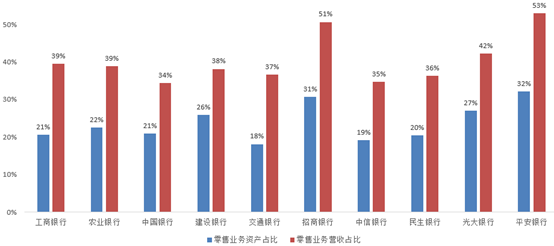

银行提供的产品和服务同质化现象异常严重,为了脱颖而出,招行于2004年确立了零售银行战略,经过多年努力,2018年招商银行零售业务以31%的资产,贡献了全行51%的营收和55%的税前利润,在主要银行中位居前列,零售业务成绩显著。今年上半年,零售业务贡献营收和税前利润的比例进一步提升至55%和60%。

图:主要银行零售业务对比(数据来源:广发证券,新浪理财师整理)

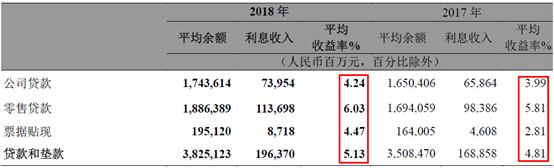

招商银行之所以选择零售银行战略主要是因为零售贷款的平均收益率较其他贷款高,以其2018年贷款数据为例,零售贷款的平均收益率为6.03%,远高于贷款平均利率的5.13%。

图:招商银行不同贷款收益率对比(资料来源:招商银行2018年年报)

招商银行的零售贷款主要由房贷、信用卡和小微贷款构成,2018年这3类贷款余额分别为9288、5755、3505亿元,占零售贷款的比例分别为46.22%、28.64%、17.44%,其中信用卡是其拳头产品。

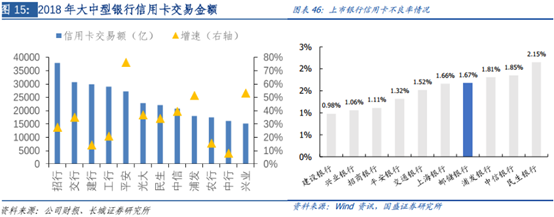

2018年,其信用卡交易金额达到3.79万亿,排名第一,信用卡不良率1.11%,风险控制能力行业排名靠前。

在发展信用卡业务的同时,招商银行也积极向中高端客户推广其私人银行和财富管理业务,2018年末,其管理的私人银行客户总资产超过2万亿,位居银行业之首,私人银行客均资产高达2796万元,遥遥领先其他银行,私人银行客户优势明显,为业务向高端转型打下了良好的基础。

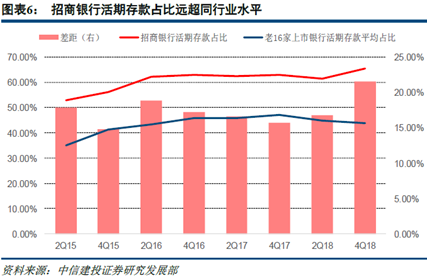

在资产端发展零售贷款提高资产收益率的同时,招商银行也积极在负债端发展活期存款,减少负债利息支出。2018年末,其活期存款占总存款的比例达到65.34%,远高于老16家上市银行活期存款平均占比。

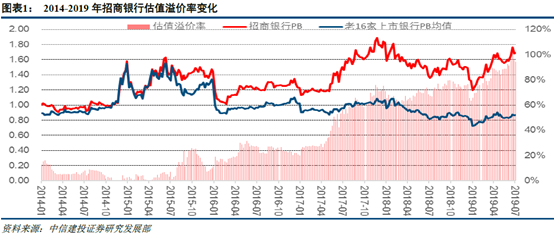

通过资产端大力发展高息的零售贷款业务,负债端大力发展低息的活期存款业务,招商银行把净息差和净利差做到了主要银行第一的水平,市场也长期看好其业务模式,给予其较高的估值溢价率。

外资持股方面,据其半年报数据,截至2019年6月,外资通过沪股通持有其365亿元的股票,持股市值高居上市银行之首,预期新增外资资金还将持续配置招商银行。

图:沪股通外资持股总市值TOP5(资料来源:Choice)

综上所述,外资对A股的配置主要集中在为数不多的蓝筹股上,富时和标普将于下周一提高A股纳入比例,增量活水再来A股,大概率还将配置在这为数不多的蓝筹股上。年初以来,平安银行、格力电器和招商银行获得大量外资青睐,是净流入TOP3个股,牧原股份在净流入TOP10中涨幅第一,有望获得新增外资的青睐。

文 张槟@时金研究所

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论