躲过了承德露露的坑,打造超级单品“六个核桃”的养元饮品,能否再继辉煌?

时间:2019年09月30日 09:00:00 浏览:次

[摘要] 渠道能力强,现金流好,但销售增长陷入停滞。

正文

2019年09月30日 09:00:00

作者 | 加二

流程编辑 | 小白

风云君在《食品饮料专题 | 承德露露的中年困境:ROE约20%,分红率近70%,然而卖不动了》一文中介绍了承德露露的危机。

在植物蛋白饮料行业,还有一家公司和承德露露有些相似:都诞生在河北,都开创了植物蛋白饮料的一个细分品类,都成为了这个品类的老大,都拥有家喻户晓的品牌,都靠大单品打天下,甚至都在2015年后遭受了业绩的下滑。

但又有些不同:露露的这位河北老乡,先天发育不良,在承德露露登陆资本市场好不风光的时候,它还在破产的边缘挣扎。

但在国企改制的历史分岔路口中,它选择了另一条路,获得新生。这家公司就是养元饮品(603156.SH),你可能没听过它,但你一定知道“六个核桃”:六个核桃就是养元饮品打造的一个超级大单品,2015年这个爆款单品卖了90亿元。

一、历史的岔路口:管理层控股

研究承德露露的时候,风云君为其存在多年的公司治理问题而感到遗憾。

而养元饮品的幸运之处是,在国企改制的分岔路口选择了管理层控股。

公司的前身是1997年9月成立的河北元源保健饮品有限公司,由衡水电力实业总公司和衡水电业局劳动服务公司两家单位共同设立。

这一阶段,公司经营不善,濒临破产,于1999年被河北衡水老白干酿酒(集团)有限公司(简称“老白干集团”)兼并,成为国有独资企业。

老白干集团接手后也未能扭转养元饮品的颓势,因此在2005年,老白干集团将公司列入市直系统改制试点企业,将持有的其全部国有产权转给其管理层和职工。

58名员工以309万元将养元饮品买断,姚奎章成为公司实际控制人。

注:第二大股东雅智顺投资有限公司是2014年4月成立的管理层持股平台

截至2019年中,前十大股东均为(历任)公司管理层及员工,合计持股71.7%。其中实际控制人姚奎章及其一致行动人雅智顺投资合计持股39.5%。

在养元饮品上市后,公司董事持续增持。

(养元饮品重要股东交易)

二、曾经的爆款产品也卖不动了

1、开创核桃乳赛道

正如承德露露开创了杏仁露的历史,养元饮品开辟了核桃乳这条赛道。

早期,养元饮品生产的饮料有15个品类,包括核桃乳、八宝粥等,但都反响平平。弱小的养元饮品如何在激烈的竞争中突围呢?

经过走访调研,姚奎章发现其他品类的竞争者众多,其中不乏著名品牌,只有核桃乳品类默默无闻。

于是公司调整了产品战略,砍掉了其他品类,聚焦于核桃乳的生产,走差异化道路。

养元饮品作为核桃乳首创者,利用广告营销,打响知名度,抢占消费者心智,使得“六个核桃”几乎成为“核桃乳”的代名词,成就了超级大单品,在核桃乳品类占据87%的市场份额。

2、产品单一,销售额下滑

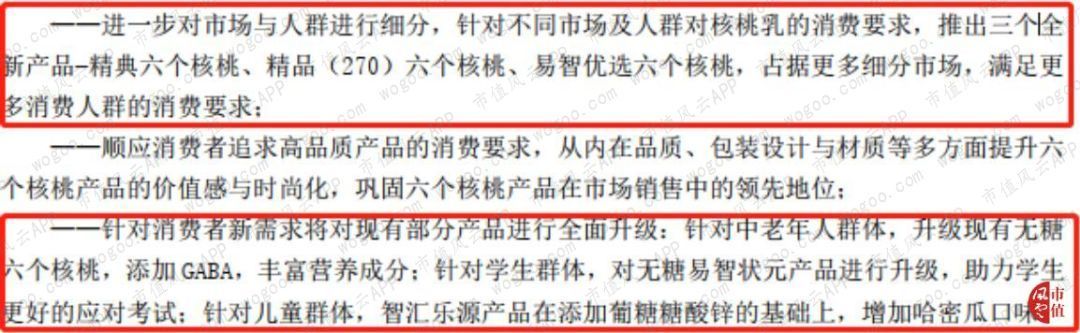

2018年公司核桃乳收入占比99%,产品单一的风险较大。在核桃乳这一品类,公司针对产品档次、消费群体和销售渠道推出了不同的产品。

2019年上半年对核桃乳产品继续升级创新。

但是,公司没有跳出核桃乳的圈子,未能打造全新大单品贡献新的盈利增长点,成长性堪忧。

和“露露”杏仁露一样,六个核桃的消费场景也是节日送礼。在节日礼品市场,面临常温酸奶和高端白奶的竞争。特别是2017年起,蒙牛、伊利渠道下沉,加大投入抢夺市场份额,这对主打三四线城市的六个核桃产生了冲击。

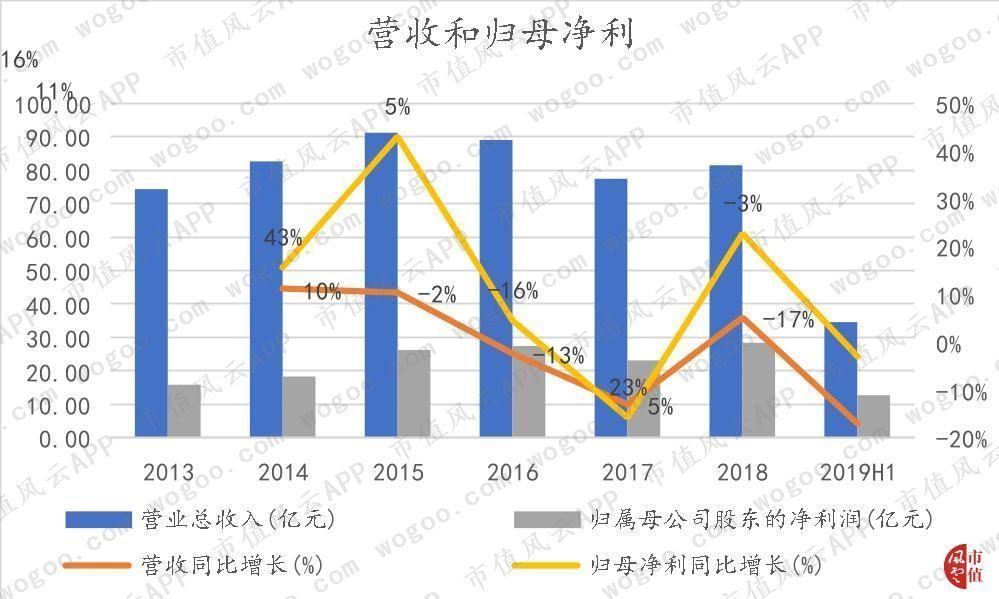

2015年公司收入突破90亿大关后,便出现了连续两年的下滑。2017年营业收入、归母净利分别同比下降13%、16%。2019年上半年,公司营业收入同比下降17%。“卖不动”的趋势比较明显。

针对2017年公司业绩大幅下滑,上交所发了问询函。

养元饮品将收入下降归因于:

(1)快消行业进入消费升级和结构调整阶段,2017年饮料行业整体不景气;

(2)植物蛋白饮料的市场竞争不断加剧;

(3)春节时间早晚不同,影响春节旺季销售量的跨年分布。

到了2019年上半年,各大区域的销售收入都大幅下滑。

3、能否再造“六个核桃”?

公司在产品创新上并不顺利。

2017年,面对常温酸奶的崛起,公司研发了发酵核桃乳,但目前在电商渠道并未查询到该产品的销售。

2018年公司推出了养元红枸杞饮料,曾在部分区域试销,但目前未查到该款产品线上的销售。

2019年公司推出新产品核桃咖啡乳,目前在部分地区试销。根据公司在多家媒体投放的软文,这款产品广告词为“脑洞大开,灵感自来”,仍定位于益智健脑属性,目标客群是一二线城市白领。

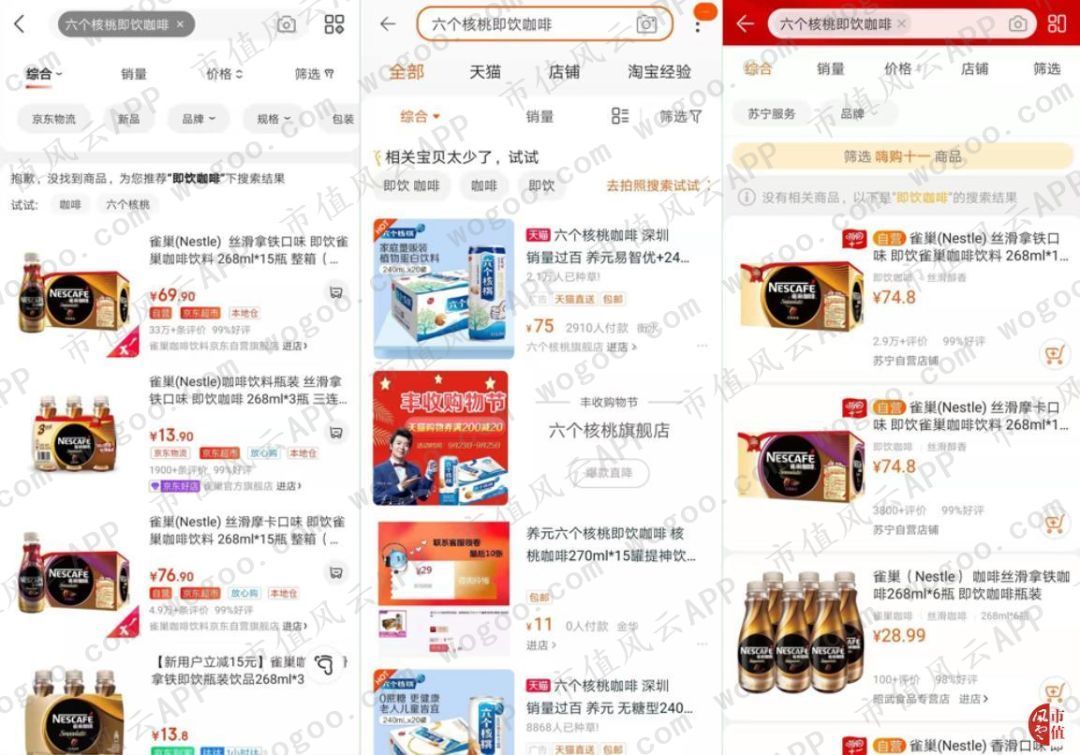

风云君研究养元饮品的第一天,在天猫六个核桃旗舰店搜到了在售的核桃咖啡乳,包装创新年轻化,定价10元/瓶,相对于雀巢4-5元/瓶的即饮咖啡,价格较高;略低于星巴克即饮咖啡的定价。作为未大范围营销推广的新品,线上月销量尚可。

即饮咖啡赛道竞争对手并不少,除了雀巢咖啡、星巴克传统咖啡厂商,可口可乐、怡宝、统一、旺旺、康师傅等饮料巨头也早已布局。养元即饮咖啡能否做到口味差异化,品质能否适应消费升级的趋势,撑起这个定价,风云君很好奇。

次日,正当风云君打算“亲口”调研,下单买一件养元核桃咖啡乳时,却发现该款产品已经在六个核桃旗舰店下架。当天在京东、苏宁易购平台也未查找到核桃咖啡乳。

根据中国新闻网,养元饮品在2019年上半年组建产品战略部,已经完成了产品矩阵细分,创新储备多款新品。

当下来看,核桃咖啡乳是公司最寄予厚望的新品,但能否成为“六个核桃”一样的爆款产品,风云君也不能未卜先知。

毕竟消费者偏好难以捉摸,风云君曾觉得口味一般、包装吸引力一般的Meco果汁茶也成为了即饮茶界的大黑马,上市一年多为香飘飘贡献了近8亿营收。

三、向一二线城市渗透,渠道优势能否延续?

植物蛋白饮料行业呈现较强的区域性特征,昔日的竞争格局是“东银鹭,西唯怡,南椰树,北露露”,但养元饮品销售网络实现了全国各区域的覆盖。

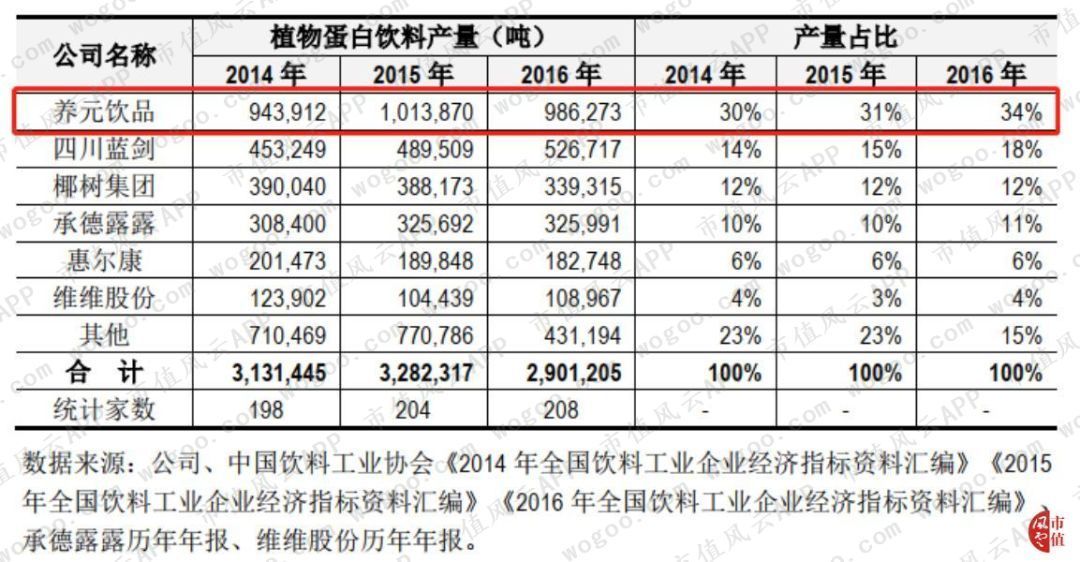

反映到产量上,2016年公司生产植物蛋白饮料98.63万吨,占据全国植物蛋白饮料行业34%份额,远远超出了其他植物蛋白饮料企业。

渠道能力强是养元饮品的重要特点,下面风云君将着重分析。

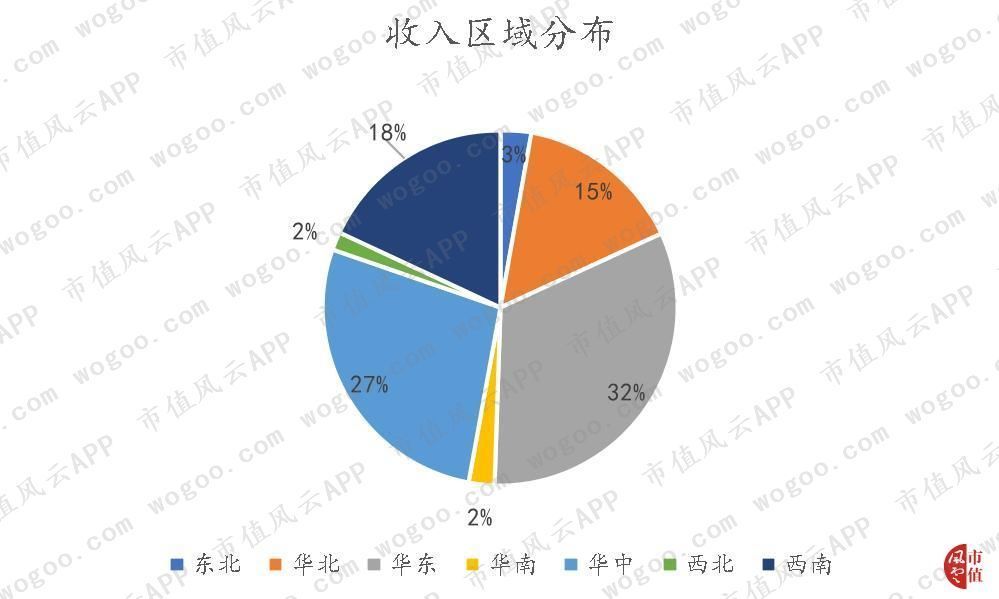

公司销售网络深度覆盖河北、河南、山东,营业收入主要来源于华东、华中和华北地区。

公司以经销模式为主,经销模式销售额占比98%,近三年直销贡献占比有所提高。

截至2019年中,公司经销商数量达1898个,比年初小幅增加。2018年各区域都新增了经销商,而在2019年上半年,华北、东北、华东地区经销商开始减少。

(黄色标注为2019年经销商减少的地域)

公司的经销模式架构为“分区域定渠道独家经销深度营销模式”,包括四个要点:

一是“分区域”,即将销售市场严格划分为不同的经销区域。通常一个县域市场是一个典型的经销区域,一个省会级中心城市通常会划分几个经销区域,如郑州市分成三个经销区域;

二是“定渠道”,即在划定的经销区域的基础上,还要区分不同的经销渠道。一般而言,快销品的经销渠道主要有流通渠道(指以杂货店、售货亭批发为主的传统通路)、商超渠道、餐饮渠道、特殊渠道、网络渠道等,公司的经销渠道主要是流通渠道;

三是“独家”,即在一个经销区域或确定的经销渠道内只确定一家经销商独家经销;

四是“经销”,即公司与选定合作的经销商签订《经销合同》,依据《经销合同》的具体约定,将产品通过卖断方式直接销售给经销商,再由经销商按《经销合同》中约定的经销区域或渠道向下销售。

公司的经销体系中,只设有一级经销商,减少了渠道中间环节,维护了市场秩序,保障了经销商的合理利润空间。

正如风云君在承德露露研究报告中提到的:

2016年5月,《证券市场周刊》报道,承德露露经销商的利润为每箱1-2元、终端利润2-3元,而“六个核桃”经销商的利润是每箱5-6元,终端利润7-8元。

这种经销模式下,经销商利益实现最大化,有更强的激励营销六个核桃。

对于经销商的激励,还体现在股权方面。

早在2010年2月,公司就对20名经销商发行新股增资,进行利益深度捆绑。截至2018年末,公司有经销商股东17名,其合计持股占比1.1%。

此外,公司渠道管控能力强。深度介入了经销商及其终端网点的营销活动,将其纳入销售管理系统,进行动态管理;对经销商的经销活动进行全程指导;通过提供赠品、外购促销品或报销费用的方式支持经销商执行营销活动。

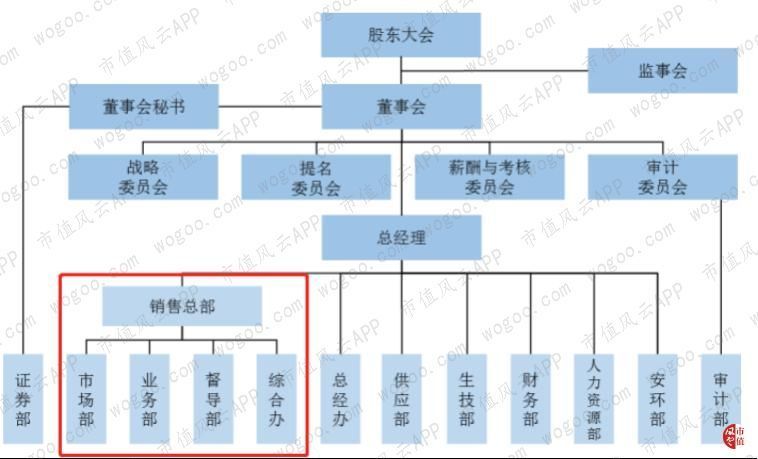

(招股说明书:公司组织架构)

公司的销售渠道以流通渠道为主。2015年前,主打三四线市场。2016年来,公司向一二线城市渗透,加大力度拓展商超、餐饮、线上渠道,增强产品的日常消费(相对于节日送礼消费)。

2018年线上销售平台实现1.23亿收入,同比大增131%。

(线上平台促销活动丰富)

一二线城市商超渠道竞争较激烈,品牌走“农村包围城市”战略、从低线城市向高线城市渗透,成效还待时间验证。

四、昔日成功的营销管理难以扭转销售颓势

根据艾·里斯、杰克·特劳特在《定位》一书中提到的理论:

成为第一,是进入心智的捷径。

要想在“心智中留下不可磨灭的信息”,你首先需要的根本不是信息,而是心智,一个未受到其他品牌污染的心智。

六个核桃作为最早的核桃乳品牌,在抢占消费者心智上具有先发优势。产品定位“补脑益智”属性,与当时植物蛋白饮料市场在位者主打的“美容养颜”、“滋润健康”形成显著差异。

品牌建设上,利用简化的信息“经常用脑,多喝六个核桃”、轰炸式广告来强化“健脑”属性在消费者的印象。

2010年签约形象知性、睿智的主持人陈鲁豫为代言人,在央视推出广告;2015年冠名江苏卫视《最强大脑》等节目,都是与品牌定位贴合度很高的推广方式,有力促进了“六个核桃”品牌形象的建立。

上市后,公司在促进品牌年轻化发展、增强日常饮用场景、提升品牌档次上下了不少功夫:

先后签约人气偶像王源、国际著名钢琴家郎朗;

开展“高考季”“开学季”等主题推广活动,以影响一二线年轻消费群体;

冠名CCTV1 《经典咏流传》、优酷《SNL周六夜现场》。

因为市场对“六个核桃”产品是否真的有核桃争议不断,公司利用线上品牌宣传与线下工厂参观结合的方式来改善消费者的品牌认知。

看得出公司确实很努力地推进品牌升级,以吸引一二线城市的年轻消费群体,但这并没有扭转下滑的销售额。

最近三年,公司的销售费用都超过了10亿。2019年上半年,公司销售费用同比增加11% 达5.82亿。

2013年,1元销售费用能带来11元销售额,而到了2019年上半年,1元销售费用只能创造6.5元收入。营收与销售费用比例越来越低。

昔日可以依靠轰炸式广告来推广品牌、推销产品,而现在销售费用对销售额的边际贡献越来越低。

快消品营销需要在品牌和渠道建设上投入相当的资金,来强化品牌在消费者心中定位,增强经销商和终端商的动销能力。

但六个核桃面临的困境是:砸再多广告费,也难以抵挡销售额下滑。

具体来看,广告费用占销售费用的27%,市场推广费用占比17%。2019年上半年广告费和市场推广费分别为2.15亿、0.89亿,同比分别增长63%、10%。

五、盈利能力优秀,从来不差钱

公司对经销商采取“先款后货”的方式,因而形成了较大的预收款项。大约营业收入的30%是预收款项。

不可忽视的是,公司第三方账户回款占比很高,约86%。

对于此,公司表示在食品饮料行业,经销商第三方回款是普遍业态。

和承德露露一样,公司有优秀的盈利指标:

毛利率、净利率小幅增长,净利率约35%,ROE因公司资产周转率和资产负债率的下降而降低,但上市后仍高达29%。

再加上饮料行业资本开支不大,公司的自由现金流非常充裕,也是妥妥的现金奶牛。

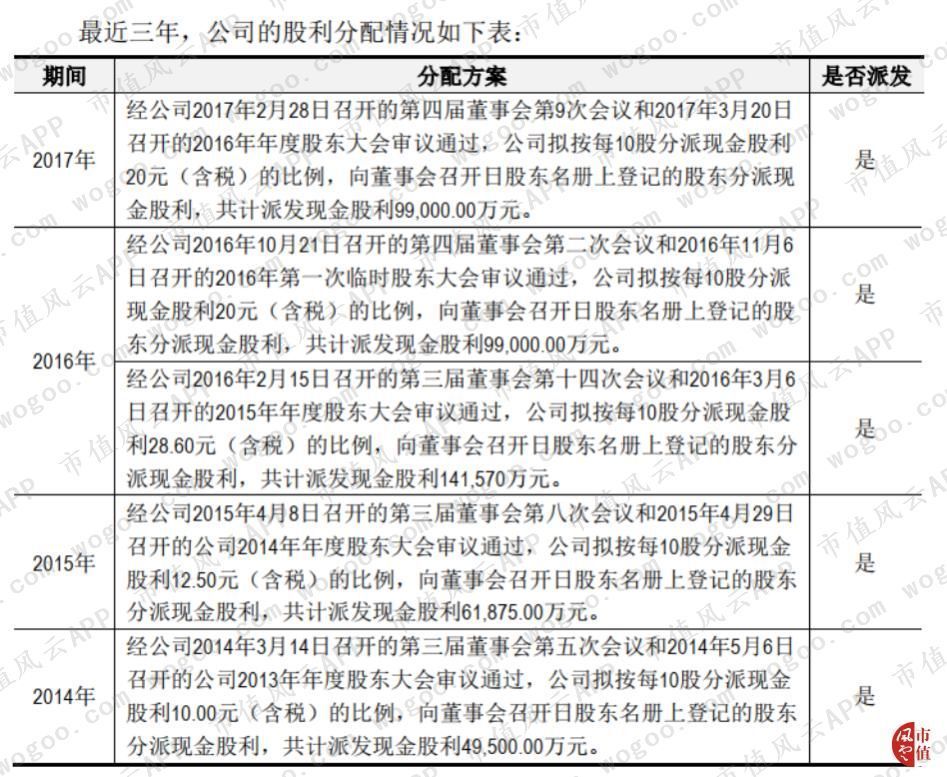

现金流好的结果是现金和理财多、分红多、分红率高。

截至2019年中,公司计入交易性金融资产的理财产品83.02亿,计入其他流动资产的银行理财产品11.87亿,货币资金9.54亿,合计104.43亿资金,占总资产比例76%。

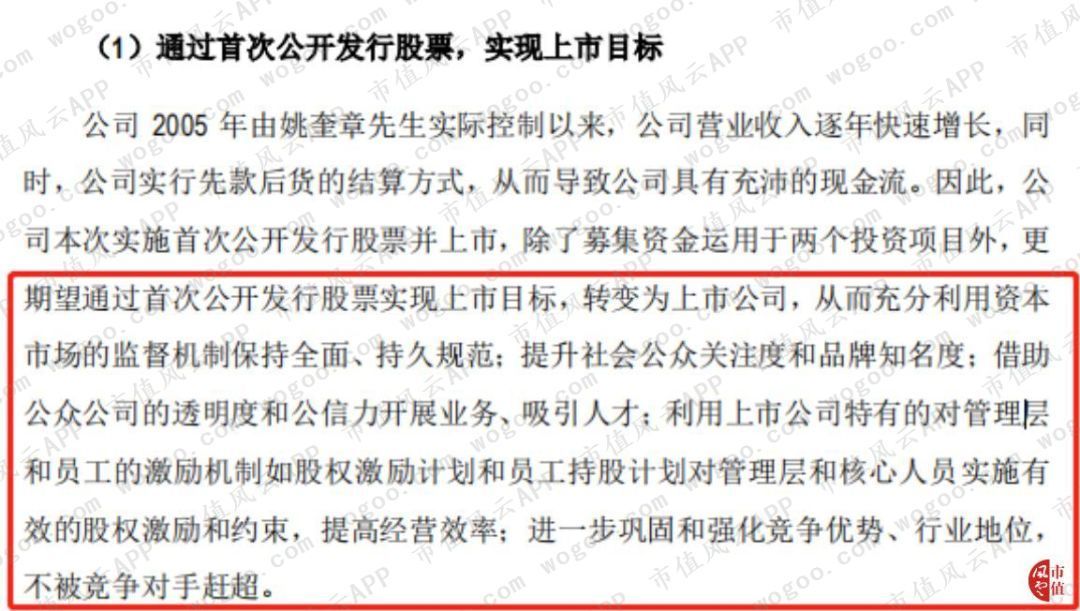

IPO募集了32.66亿,但在上市前5年,公司已累计分红45.1亿,远超募资额。

公司在招股书里表示IPO并不是为了钱,醉翁之意不在酒。

上市首年2018年分红22.6亿,股利支付率高达80%。

截至2019年中,公司募集资金余额为23.81亿,其中23.4亿余额是尚未赎回的理财产品。

六、结束语

如果说承德露露是美人迟暮的故事,那么在养元饮品的故事里,我们看到良好的公司治理、差异化的产品定位、优秀的渠道能力和出色的营销管理如何让一家濒临破产的企业焕发生机。

但是快消品行业没有“一招鲜,吃遍天”,在日新月异的市场,需要拥抱变化。在消费升级的大趋势下,进入新的市场,切入新的消费场景,寻找新的增长品类,给养元饮品提出了艰巨的挑战。

曾经打造过超级单品的养元饮品会创造出下一个“六个核桃”吗?

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论