房贷大事!新利率政策正式实行,未来买房会有什么影响?

时间:2019年10月09日 11:17:42 浏览:次

[摘要] 中国式改革,既要手术刀一样精准,又要稳妥推进,不引起大动荡。

正文

2019年10月09日 11:17:42

◎智谷趋势(ID:zgtrend) | 齐以和

中国式改革,既要手术刀一样精准,又要稳妥推进,不引起大动荡。

昨日落地的房贷利率新政,如同教科书般经典。

经过改革“脱胎换骨”,新增的房贷利率将不再与基准利率挂钩,换成与LPR锚定。每个月的房贷利率=上个月LPR利率+加基点。

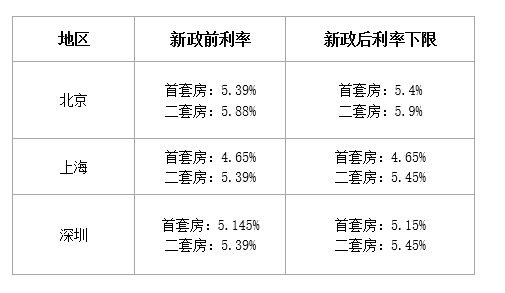

换锚前后,北上广深等城市房贷利率纷纷调整。

基于LPR的房贷利率

尤其值得注意的是上海。首套房贷款利率,不是在LPR基础上加点,反而减少了20个基点(即0.2%),这使得上海在改革前后,得以保持首套房贷款利率基本不变。

惊雷无声,改革要稳定过渡。可以预见,一段时间内房贷利率不会有大的波动。

但是,更深刻的变化已悄悄发生,买房将彻底告别利率“折扣时代”!从现在起,房贷利率进入“微操”时代,一城一策,调控将更加精细而灵活。

01

推进LPR改革,是为了让利率更加市场化,让企业能获得更低利率的贷款,给实体经济注入金融活水。

但是,中央早已表态,不能把房地产作为短期刺激经济的手段。想要防止资金流入房地产,就需要筑起一道房贷利率的“堤坝”。

原有的“打折”方式,房贷利率与基准利率绑定,显然满足不了这一要求。这样一来,改革就迫在眉睫了。房贷利率要以“加点”的方式挂钩LPR,实现灵活调控。

上海就很典型,作为全国房贷利率洼地,出现首套房贷款利率在LPR基础上减20个基点的方案,出乎预料。

但原因也好理解。在此之前,上海首套房最低按照贷款基准利率额外打九五折,即4.6%。若按新定价机制,即使不加点,也要上浮0.2%,可能引起震荡。

各地的加点政策,也基本上是对照着此前的房贷利率水平,“量身定制”。

比如苏州的招商银行、邮储银行加点规则为:首套房以LPR加点128基点形成,为6.13%,较此前只高了0.5个基点。

南京首套房贷"LPR+80个基点",相当于4.85%+0.8%=5.65%,二套房贷"LPR+105个基点",相当于4.85%+1.05%=5.90%。比起此前,只分别增加了1.5个基点、2个基点。

变动微乎其微,平稳过渡才是政策落地的核心要求。

02

新利率政策实行后,房贷利率会降低吗?

整体上看不会下降,但也暂时不存在大幅上涨的可能。

此前,各个地方的房贷是在基准利率4.90%上下浮动,以打折的方式确定。

新政实行后,房贷利率取决于利率市场的状况,主要包括市场报价利率(LPR)的高低和加点因素决定。

LPR每月更新一次,更新频率较高,反应市场化的利率水平。

一方面,采用新利率定价机制后,利率变动其实不大,最新的5年以上期限利率是4.85%,相比此前央行存贷款基准利率4.90%只略低5个基点。今后两者的走势和变化还有待观察,但短期内不会有较大的差异。

同时,LPR的调整,并不会对房贷利率产生直接影响,更多的影响还是体现为贷款定价方式的调整,即银行利率自我调整的幅度会更大。

比如,买房签订合同的时候可以事先确定贷款执行最新利息的周期,短则1年,长则整个合同期限,可以二选一。以后LPR升降,利息多少,自担风险。

目前,大多数银行规定房贷利率按照年度调整,但也有银行让客户自主选择是按照月度、季度还是年度进行调整。

另一方面,政策显示,首套房贷利率应不得低于5年期以上的LPR,即4.85%,二套房贷利率不得低于增加60个基点后的5.45%。首套房和二套房的利率变动方面,二套房利率的变动幅度稍大一些,“房住不炒”显然是目的之一。

因此整体上而看,这仍然是一个中性政策,为平稳楼市预期,避免房地产利率跟随LPR明显下调,房贷利率调控进入微操时代。

03

锚定了LPR,使得房贷基础利率随市场变化,而利率加点部分也给不同城市释放了“八仙过海,各显神通”的空间。

由于人民银行及各个省分行的参与,监管部门可针对各地房地产实际情况进行不同程度地监管和调节,新政策表现出“差异化监管”的特点。

对于新政在各城市的实施,公告也做出了明确阐释。

省一级分支机构应指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限;银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

新政按照“因城施策”原则,规定了房贷利率全国统一的最低要求,预计多数地区个人住房贷款的实际利率将会有所提升。

可预见的是,原先首套利率有折扣的城市,如上海、厦门等,和原先首套房贷利率上浮的城市,如北京等,短期将受到不同的影响。

“新老划断”也是此次利率改革中的另一关注点。

央行在公告中表示,10月8日前已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行,也就是说过去办的房贷利率不受影响;与政策实行前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

通俗一点来说,已经在还贷款的购房者月供并不会受到影响。

04

最后,这一政策的落地,将对楼市带来怎样的影响?

四季度是房企冲刺全年业绩目标的关键期。多数地产企业供货节点集中于第四季度,将为业绩冲刺提供保障。

此次房贷利率调整,央行明确表示公积金个人住房贷款利率政策暂不受影响。这一政策无疑是为了保障刚需购房成本不上涨,同时将贷款利率水平维持到稳定水平。

对个人来说,以后的房贷利率主要与LPR、银行政策有关,与基准利率关系不大了。

新的房贷政策着力点在于平稳过渡,相当于提前加固堤坝。预防全面降息之后,过量的资金流入房地产,未来随着货币政策放宽,将会出台更多的政策避免资金之水流向楼市,从而为定向调控奠定基础。

由于地产和实体经济利率玩的是“双轨制”,这样一种新模式最具杀伤力之处,便在于即使未来出现宽松,房贷利率仍旧能维持在高位。

实体经济向左,楼市利率向右。这就是LPR改革的关键秘密。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论