杯酒人生,白酒行业概览

时间:2019年10月09日 11:20:55 浏览:次

[摘要] 就ROE的指标成因来看,茅台、五粮液、洋河、今世缘的ROE、净利润率、资产周转率三个指标对应来看,基本吻合。

正文

2019年10月09日 11:20:55

财报季过完之后就该收心工作了。十一长假在家陪伴祖国的70年大庆,哪也没去,一边在脑袋里循环播放“我和我的祖国,一刻也不能分割……”,一边做白酒行业的功课。

今年白酒行业股票的表现抢眼,18家以白酒为主营业务的股票年内涨幅翻倍的有6家,截止到节前,除了青青稞酒之外其余17家涨幅都超过2位数,各位赚钱了吗?

消费品尤其是食品饮品类股票历来属于长周期的投资对象。今天人们讨论的最多的几只消费类股票,在过去的10年20年中他们的产品一直陪伴在我们身边。巴菲特投资可口可乐更是长达30年之久。所以白酒股是值得长期关注的投资目标。

白酒行业有个好处,就是有一家像贵州茅台这样优质的标杆公司,任何一家公司都可以拿来跟贵州茅台做对比。如果比来比去,都没有找到比贵州茅台更优秀的地方,那么说明贵州茅台就是最好的选择。

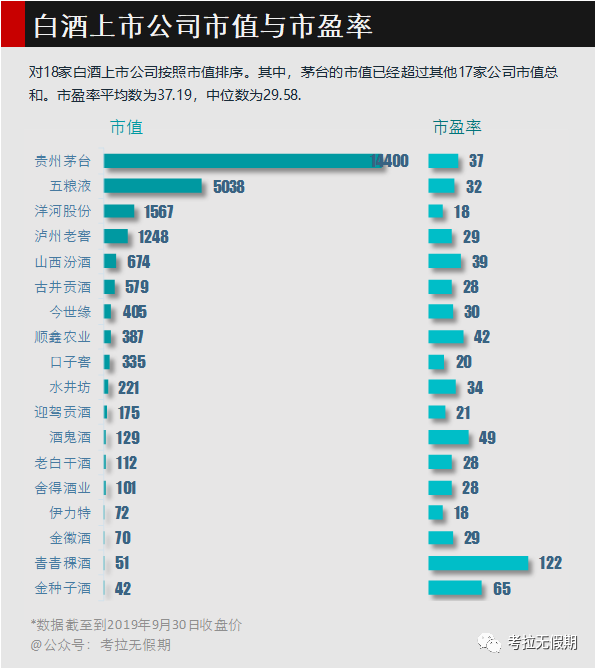

最近,茅台已经来到1.4万亿市值,超过了其他所有白酒公司的市值总和。市场上不断的有声音说茅台的估值过高,如果简单的拿市盈率作为估值指标来看,目前贵州茅台的市盈率37倍,在18家白酒公司中排在第六位,属于中上游水平。

这意味着茅台必须连续37年保持同等的净利润水平,投资者才能收回成本。如果考虑公司的成长因素,公司需要持续20年保持19.8%的增长速度,才能消化现在的估值。这个估值究竟算不算高,只能说每个人心中都有一个梦想的茅台。不过只要茅台的经营者不犯傻,稳健经营下去一定不是问题。

这里面最吓人的是排名垫底的青青稞酒和金种子酒,市盈率奇高的原因是两家公司2019年上半年的净利润同比下滑了74.5%和629.21%。后面看到其他的数据就会发现,两家至今仍保持目前的市值已经是奇迹。所以说一家公司的价值是否被高估了,不是看股价的绝对值,而是综合判断的结果。我经常打一个比方,买公司就像买车,100万买一辆法拉利不算贵,10万块买辆桑塔纳不算便宜。

究竟贵不贵,可以先拿一些指标对整个行业有个大概的认识。

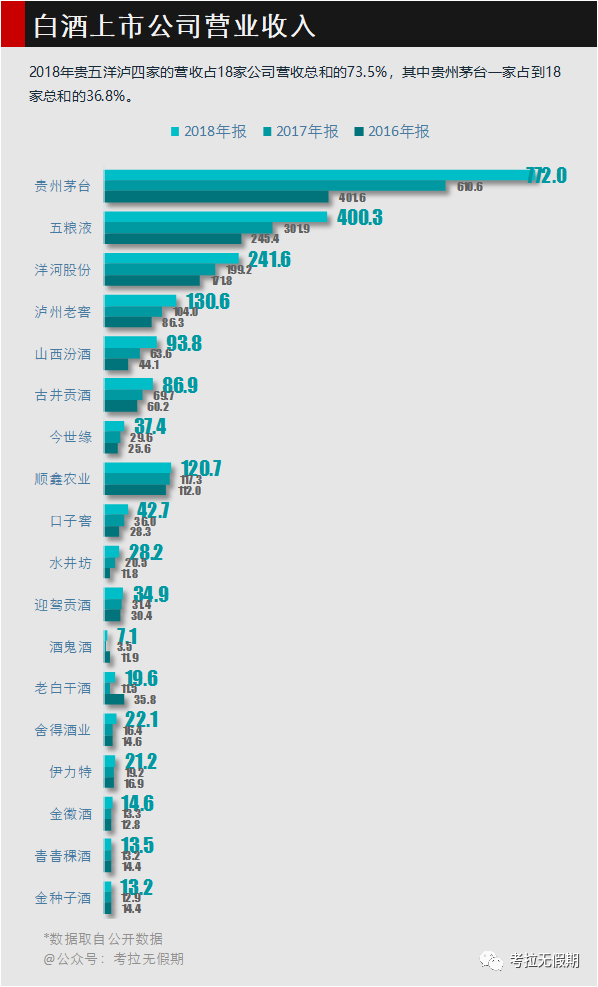

1、营业收入

从营收的情况来看,前4家公司属于覆盖全国市场的白酒企业(洋河省外的销售额即将超过省内,目前各占一半),营收占到了18家公司的73.5%。其他的几家公司也是知名品牌,不过很多专注在省内市场。

中国的白酒有深厚的历史文化背景,各地都有自己的白酒代表。所以很多中小白酒企业都有自己的忠实消费群体,这个基本盘是非常稳固的。白酒每天都要喝的,对于地方性的白酒公司不需要考虑全国性的营销、渠道投入,当地的业务几乎不需要做额外的投入就可以产生源源不断的收入。所以地方性的白酒企业相比全国性的白酒企业有自身的优势,也是非常好的投资标的。

白酒市场易守难攻,一家地方性的白酒企业要扩大规模拓展全国市场,就必须到别人的地盘上打仗,需要付出额外的成本,牺牲短期利润。在既有的品牌格局之下,白酒企业在差异化上做足了文章。

2、毛利率

通常一般性公司的产品毛利能超过40%就属于非常好的了,比如格力电器的毛利大概30+%。而饮料是非常特殊的商品,成本非常低,毛利在60+70+非常普遍,包括可口可乐,也有60+。所以从上图可以看到,红彤彤的一片,顺鑫农业40%的毛利已经垫底了。至于茅台,由于品牌附加值以及稀缺性,毛利超过90%。

变化幅度最大的是泸州老窖,五年提升了30%,舍得酒业提升了22%,洋河提升了13%,可能与产品定位升级有关。其他几家则保持相对稳定。

3、净资产收益率(ROE)

ROE是我一直非常关注的指标,如果要选择一个指标作为投资与否的判断界限,那么我相信它是最适合的。如果这个指标低于15%,说明这家公司一定某个方面有比较严重的缺陷。如果这家公司处在一个竞争激烈的行业,那么这样的公司很难有优势。如果这一指标超过20%,说明这家公司已经在一些方面做的非常优秀,是很值得去研究和追踪的公司,也是巴菲特最喜欢类型。

如图所示,有6家公司保持连续5年ROE超过15%,贵州茅台(市盈率:37)、洋河股份(18),古井贡(28)、今世缘(30)、口子窖(20)、迎驾贡酒(21)。另有五粮液(32)、伊力特(18)非常接近这一纪录,分别有一年到14.9%,差一点点。这8家公司都值得详细的研究,其中贵州茅台、洋河股份、口子窖则属于值得重点关注(由于本人已经持有茅台、洋河的股票并写过的文章,接下去会重点研究一下口子窖)。有三家公司的增长非常迅速,泸州老窖、山西汾酒、水井坊,如果有时间的话会看看他们到底发生了什么。

比较好奇的是酒鬼酒(49)、老白干(28)和青青稞酒(122)三家,产品毛利率都超过了60%,市盈率也都不低,可是ROE最高的只有6.9,最低的只有4.6%,这三家公司到底哪里出了问题?

根据杜邦公式可以将ROE拆解成净利润率、资产周转率和杠杆比率三个指标,这三个指标可以从相对微观的角度去发现公司运营情况。同时也可以看出不同行业的公司的运营特点。比如同样是ROE为15%的白酒公司和啤酒公司,我们大概可以拍脑袋猜测,白酒公司的净利润率较高,但是资产周转率较低,而啤酒公司则反之。

如果一定要在这三个指标中做出选择,我最喜欢的是净利润率很高,资产周转率和杠杆比率相对较低的公司,这说明公司的产品附加值非常高,不要求公司的管理团队有超出常人的压力,也没有负债的风险。像沃尔玛这样资产周转率极高的公司不是不喜欢,而是长期保持这样高效的管理团队真的太难了。三个指标中最不喜欢的是高杠杆公司,最容易受到经济波动的影响。

4、净利润率

从利润率看,前面roe较高的8家公司可以分成三类,茅台、五粮液、洋河、今世缘都保持较高的净利润率,持续超过25%。古井贡、迎驾贡酒、伊力特的净利润率相对偏低,他们的优势可能在别的方面。口子窖的净利润率在五年内接近翻倍,因此公司经营上可能有个转型的过程。

前面提到的三家roe较低的公司中,酒鬼酒的净利润率并不低,基本保持在20%以上;青青稞酒则是明显的下滑态势;老白干的原因比较明显,净利润率一直都属于比较低的水平,说明其他方面的成本很高,吞噬了毛利润。

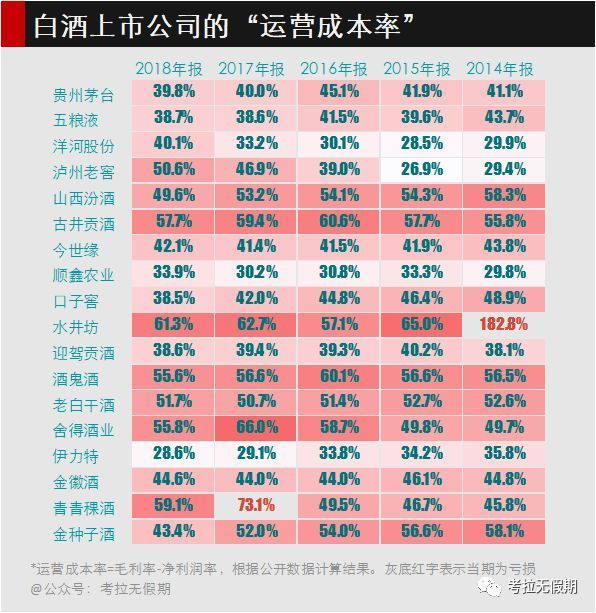

利润率可以理解为销售到利润的转化率,如果说公司是一只母狮子,股东就是一群嗷嗷待哺的小狮子。母狮子必须喂饱自己,才有力气喂养小狮子。用毛利率减去净利润率,得到的是公司运营过程中消耗的其他成本,从而就可以看到有多少钱被“母狮子”吃掉了。

5、“运营成本率”

这个名字感觉怪怪的,因为专业名词不知道叫什么,所以我自己起了个名字,能明白意思就行。

那么毛利率-运营成本率=净利润率,这三图如果一字排开连起来看,就会非常有意思。

如果以茅台、五粮液为标杆,可以看到今世缘、口子窖、迎驾贡酒这几个都属于体型正常的母狮子,金徽酒稍稍偏胖。洋河和泸州老窖曾经比较瘦,最近在增肥,伊力特在减肥,是最疼小狮子的了。水井坊最能吃,好在她的猎物(毛利率)都比较大,还能给小狮子们留不少肉。老白干基本把肉都吃干喝净了。

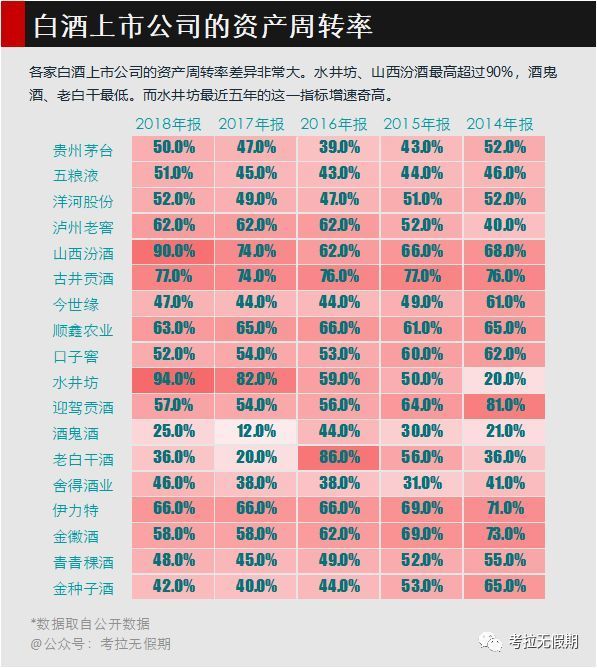

6、资产周转率

由于白酒的制造过程周期较长,白酒企业的资产周转率普遍不高。尤其像茅五洋三家,现金和存货占到了总资产的70+%(洋河的大部分现金买了银行理财,记录在其他流动资产里,可以视为现金),这两类资产的周转效率都快不起来。所以白酒企业的周转效率太高了,反而值得关注,是否与白酒的酿造周期较短有关?这个问题我也没有答案,需要进一步了解。

就ROE的指标成因来看,茅台、五粮液、洋河、今世缘的ROE、净利润率、资产周转率三个指标对应来看,基本吻合。古井贡、伊力特的资产周转率相对保持较高,这也解释了两家ROE能保持高水平的原因。口子窖的资产周转率逐年下降,与净利润率相反,可以解释为口子窖的产品在向高附加值转型,这个猜测需要进一步研究来佐证。

泸州老窖、山西汾酒、水井坊的周转效率都有大幅度提升,水井坊五年增加了74%,这个……有点过了吧,什么情况?(待查)

7、资产负债率

资产负债率是杠杆率的倒数。

除顺鑫农业外, 其他17家的资产负债率都不到50%,负债水平应该与公司的经营情况有关,可以猜测没有有息负债,即使有也不会太多。至于顺鑫农业(42)的负债率为什么那么高,从前面各项指标的表现看到现在,已经即不想了解,也不想猜了。

茅五洋古今口迎伊8家的负债率都属于合理水平。

结论1、茅台、洋河、口子窖的ROE连续5年超过20%,表现优异。古井贡、今世缘、迎驾贡酒、五粮液、伊力特五家也超过15%,值得关注。从前面的几个指标来看,没有大的问题,值得进一步学习研究。2、其中,洋河(18)、口子窖(20)、迎驾贡酒(21)、伊力特(18)四家的市盈率都不算高,究竟是价值洼地,还是因为有雷市场敬而远之?3、泸州老窖(29)、金徽酒(29)、山西汾酒(39)待观察,如果有时间再进一步研究。4、其他的7家公司暂不考虑。

投资,就是让全世界最靠谱的人替我赚钱

声明:本人持有贵州茅台、洋河股份的股票,所以很可能过分乐观或者过分悲观评估公司的表现。文章发布后本人有可能买入或者卖出公司股票。这份笔记仅仅作为个人的学习和记录,发布在网络并不是给任何人的投资建议,请读者不要作为投资依据。任何读者对本公众号所提及的股票投资盈亏与本人无关。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论