线下母婴零售龙头,爱婴室加速扩张

时间:2019年10月11日 08:26:00 浏览:次

[摘要] 我们的消费升级系列文章已经写了八篇,升级势头最明显的消费板块是哪块呢?母婴!母婴涵盖了孕产妇及婴儿的衣食住行

正文

2019年10月11日 08:26:00

我们的消费升级系列文章已经写了八篇,升级势头最明显的消费板块是哪块呢?母婴!母婴涵盖了孕产妇及婴儿的衣食住行、娱乐教育等,是一个庞大的市场。

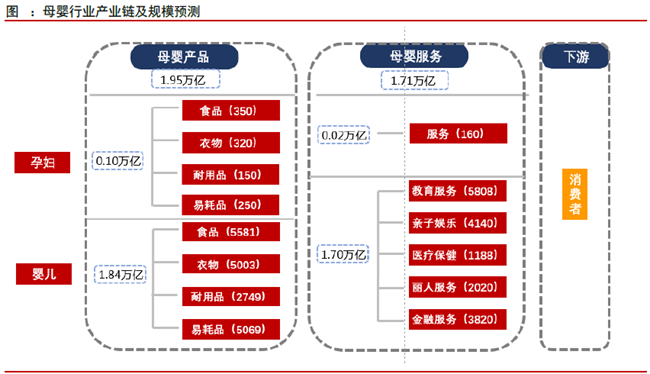

据易观数据,2018年我国母婴市场规模2.77万亿,同比增长9.5%。2013-2018年,五年复合增长率高达11.9%。另据罗兰贝格预计,2020年广义母婴市场规模将突破3.5万亿元。除了食品饮料,基本没有能与之比拟的行业了。

数据来源:罗兰贝格

然而,如此大的母婴市场,国内相关领域却并没有能够称霸的大企业,大部分企业的市值均在百亿以下。

这是因为我国的母婴市场非常散,其中一大部分市场被国外名企抢占。但如今,有一家国内企业,已经小荷才露尖尖角,未来有望从这些国外企业收回一部分利润,

母婴行业的消费升级明显吗?当然,只要稍微有点经济条件的都要进口货,奶粉不用提,牙膏、面霜、沐浴露、杯子、玩具恨不得都得进口才好。会海淘的倒还好,不会海淘的在国内买那就贵的一笔。

爷爷奶奶给买个一把手抓的小玩具,都得60块钱,这还是国产的,进口的更贵,普遍都是白元以上,因为人家的玩具更环保更安全设计的也更好。游乐场也是每周必去,一次50元以上。

这个现象在一二线城市比较明显,但其它低线城市也在迎头赶上。十八线城市,奶粉喝的都是200-300一罐的中外合资奶粉。

然后,给小孩洗澡,一次150元;早教,托班,培训班,画画,跳舞,跆拳道走一波,也是一节课100-200的节奏。小孩子报个班,经济条件好的都是十万元以上/年的预算,条件差的也一不小心就上5万。妈妈们都省下买包钱给娃报班。

扒拉一下算盘,现在养小孩的费用真的不是一般家庭能够承受的,敢生二胎的是少数,尤其是一二三线城市。

这就造成了一般家庭都是421结构:4个老人+父母+1个小孩。虽然新生儿数量是少了,但是这么多人的钱都给一个小孩花,就会比较舍的。消费升级就是这么来的。

根据前瞻研究院数据,中国年轻家庭的消费支出中,母婴产品的消费占比已由2013年的15.9%增至2017年的18.2%,2019年有望达到19.6%。

爸妈们对于母婴用品质量和安全性的要求也越来越高,甚至有点“崇洋媚外”,更喜欢国外品牌。这对于国内母婴用品生产企业当然不是好事,但对于爱婴室这样的母婴零售店则是利好。

毕竟不是每个人都会海淘,而找代购则会面临一定的假货风险。有名气的母婴店一定程度上能够保真,另一方面也提供了一条龙的服务和更多的选择。

目前,国内母婴零售市场主要分为两种,一种就是线上电商渠道,一种就是线下渠道,其中线下按渠道可划分成三类,分别是商场/百货、超市卖场、母婴专卖店。

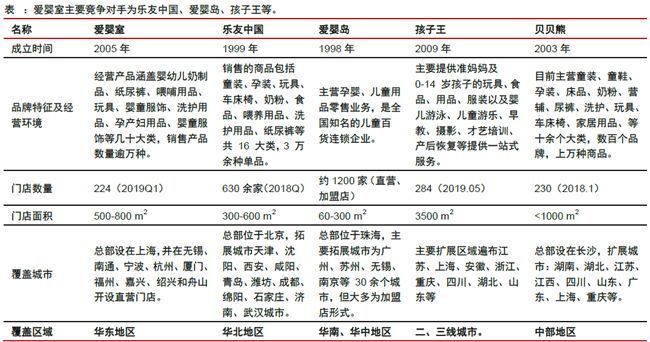

母婴专卖店有个体和连锁之分,连锁母婴零售企业中,有孩子王、爱婴室、乐友中国、爱婴岛、贝贝熊等规模较大的。这些企业的连锁店均呈现区域性分布,以北上广为中心的城市为主,没有一家实现全国连锁,其中,爱婴室重点覆盖华东地区。

母婴连锁专卖店又可分为两种模式,一种是单店面积超5000平米、通过游乐场、儿童游泳等服务来引流的商业模式。这种单店规模大的,门店数量相对就较少,以孩子王(86家门店)为代表;另一种是门店数量多(超过100家),但门店面积相对较小,以爱婴室(223家直营店)、乐有中国等为代表。

数据来源:爱婴室招股书

在这些企业当中,爱婴室是A股唯一上市连锁母婴零售企业。孩子王去年以160亿市值从新三板退市之后,目前还在谋求上市状态。

这两家公司所代表的两种模式哪种好?从业绩情况来看,爱婴室的模式略胜一筹。

孩子王2014-2016年年亏损,3年一共亏了3.7亿元,直到2017年才扭亏为盈,当年实现营收59.67亿元,净利润1.36亿元。爱婴室当年实现营收18.08亿元,净利润1.05亿元。

从净利率来看,爱婴室5.81%的净利率虽然不高,但相较于孩子王的2.28%还是高了不少,而且爱婴室也是年年保持20%以上的正增长,盈利高低主要是由于模式的差别,孩子王更偏重资产模式,而爱婴室则相对较“轻”。

图:爱婴室历年业绩(亿元)及增速

不过令人诧异的是,孩子王在新三板竟然能获得160亿的市值,而爱婴室最新市值不到40亿,这是为何?爱婴室其实最高市值也超80亿元,然而生不逢时,扛不住A股的整体下跌,也开是了补跌之路,现在股价位于底部。

爱婴室现在既有线上业务也有线下业务,其中线上业务不到1亿营业额,主要是辅助销售手段,大部分业绩来自线下。线下主要是直营店的模式,近年来开店步伐比较稳健。

据公司年报,2014-2018年4年间,累计新开店94家,达到223家直营店的规模,主要覆盖上海、浙江、江苏、福建为主的4个省市。其中,上海地区贡献的营收高达11.12亿元,占营收比例为55%,同比增速为14.6%。

表:爱婴室和孩子王门店数比较

据公司年报,2018年,平店收入为958万元,可比口径下的同店营业额增速为5.2%,一家成熟门店可实现24%以上的毛利率。在上海地区门店,好的坪效超过2万元。

公司买的商品品类较多,涵盖奶粉等乳制品、纸制品、洗护、哺喂、玩具、棉纺品以及车床等,其中奶粉类、用品类、棉纺类占营收比重分别达到49%、26%和11%(2018年报数据)。

产品定位中高端,主要销售品牌包括惠氏、花王、达能等国外主流品牌,这些品牌销售毛利率较低,薄利多销,以提高周转率为主。

另外,公司还少量销售自有品牌商品,以棉纺类为主,相应而言毛利率也较高,高达43.8%。其它洗护用品、湿巾和纸尿裤也在进行自主品牌布局,未来毛利率水平也有望继续上升。

未来3年,公司在深耕华东地区以外,将开拓广州市场和深圳市场,做到一线城市全覆盖。除外,公司还通过收购重庆婴友商贸进入重庆市场。公司的步伐相当的稳健,且受益消费升级的趋势,未来重点看新开店的营收增速情况。

本文作者:张槟执业编号:A0740618100005

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论