乘风5G业绩大增,深南电路股价能再创新高吗?

时间:2019年10月12日 08:22:00 浏览:次

[摘要] 除通信业务以外,服务器领域目前正处于成长爆发的阶段,未来有望成为公司业绩成长的支撑点。

正文

2019年10月12日 08:22:00

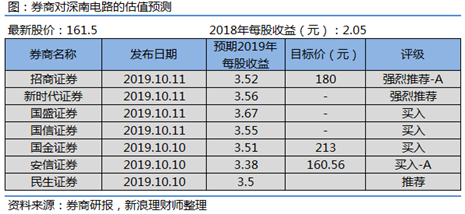

10月10日,深南电路(002916)披露了三季报业绩预告,预计前3季度归母净利润7.80亿元- 8.75亿元,同比增长65% -85%。业绩再超预期,引得11日股价大涨7.67%。

作为5G核心标的,今年以来深南电路股价已经上涨了190.44%。能上涨这么多,虽然不乏有资金炒作,但公司业务和业绩也确实足够强,今天我们来具体看看这家公司吧。

图:深南电路股价走势

1、PCB龙头企业

深南电路成立于1984年,于2017年在A股上市。经过三十余年的发展,公司已成为中国印制电路板(PCB)行业的龙头企业,中国封装基板领域的先行者,电子装联制造的先进企业。

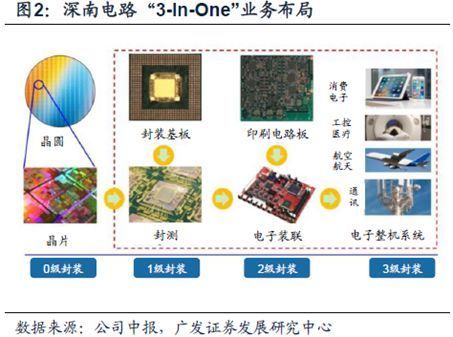

公司在业务上形成了“3-In-One”布局。在PCB、封装基板和电子装联三大业务中,PCB贡献了70%以上的营收。

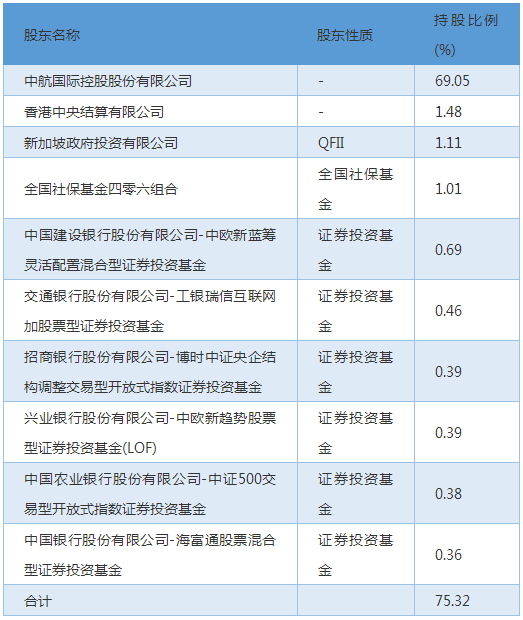

2、股权结构稳定集中

截至2019年6月末,深南电路前十大控股股东持股共计75.32%,股权集中度高,有利于公司在经营方面的一致性决策。

深南电路的控股股东是中航国际控股,为中国香港上市公司。陆股通资金与社保基金持股比例分别位列第二第三。除去第一大股东与陆股通,其余前十股东均为机构持股,表明市场对公司经营情况的认可与对未来的信心。

3、业绩高增长

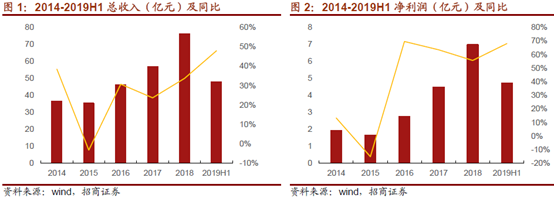

2014-2018年公司营收从36.3亿增长到76.0亿,复合增速20%;净利润从1.9亿增长到6.9 亿,复合增速38%。2015年因业务扩张需要搬厂、产能爬坡影响,业绩有所下滑,其他年份均处于中高速增长状态。

受益于5G等通信景气度提升,2019年公司业绩持续超预期,预计前3季度归母净利润7.80亿元- 8.75亿元,同比增长65% -85%(19H1归母净利润同比增长68%)。其中,第三季度归母净利润3.09亿元-4.04 亿元,同比增长61% -110%,单季度净利润创历史新高。

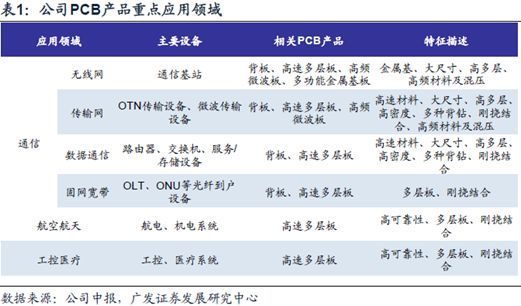

1、公司PCB产品强,行业地位高

深南电路的PCB定位于中高端市场,应用以通信设备为核心,重点布局航空航天和工控医疗等领域,产品具有高精度、高密度及高可靠性等特点。

公司技术领先,产品具有较强的竞争力,占据了细分市场领先地位,客户包括华为、中兴、GE、迈瑞医疗等。

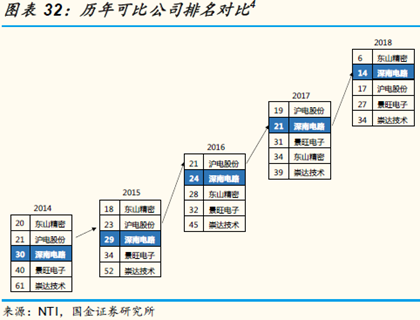

从行业地位来看,深南电路的全球排名在2018年超过了沪电股份成为了通过内生增长的本土第一大PCB厂商(东山精密是通过2017年收购MFLX、2018年收购Multek把规模做大的)。

2、5G新机遇,通信PCB量价齐升

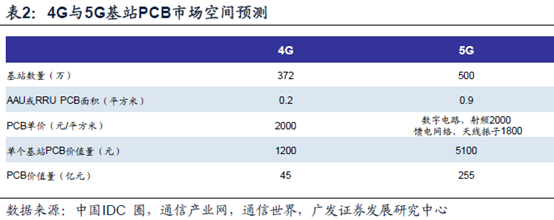

2018年开始,由于4G升级扩容需求拉动,国内无线基站出货量开始呈现高增长趋势。2019年开始5G基站建设速度已经加快,通信设备PCB需求持续爆发。

由于材料、加工工艺、用量的升级,5G 基站单站PCB价值量有较大提升,据招商证券测算单站PCB价值量相比4G基站提升约3-4倍。可以说,谁把握住基站端PCB的市场机会,谁就把握住了5G中的弹性增长机会。

根据招商证券的预期,2019-2021年,通信类PCB市场将受益于5G无线基站及配套机柜、网络传输设备的方案升级、大量出货将迎来超过市场分析机构预测的增长速度。2021年之后则遵循通信行业的设备升级逻辑,如深南沪电2018年业绩好实际上是4G升级扩容驱动,带动总体市场继续扩容。

3、扩产能迎接服务器PCB的爆发

除通信业务以外,服务器领域目前正处于成长爆发的阶段,未来有望成为公司业绩成长的支撑点。

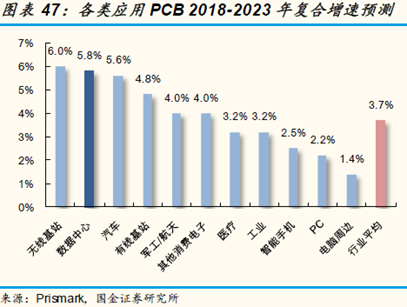

根据Prismark的预测,数据中心/服务器所用PCB的市场在2018-2023年的复合增速将达到5.8%,远高于行业平均的3.7%,也是仅次于无线基站增速的高成长性板块。

深南电路在服务器领域早有布局,之前主要供应联想、希捷等全球服务器知名厂商。公司近几年也继续在服务器业务方面加大投入,已经在面向服务器高速背板等高端产品的两个项目中累计投入了22.5亿。在产能准备充足之后有望迅速拥抱服务器增长机会。

1、封装业务加速

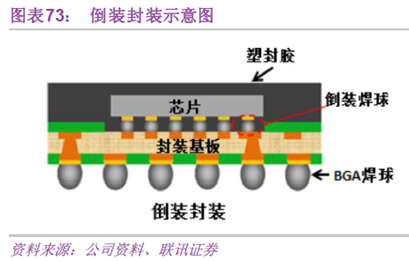

封装基板为芯片提供支撑、散热和保护,同时为芯片与PCB之间提供供电与机械连接。

在未来5G、服务器等领域有大规模建设需求的背景下,封装基板能够享受多个细分领域高增长叠加效应。

根据Prismark的预测,2018年封装基板市场规模近76亿美元,预计2022年市场规模达到88亿美元,4年复合增长率达到5.2%。

从全球封装基板的市场格局来看,前十大厂商都集中在台湾、韩国、日本等地区,合计市占率达到80%,集中度很高。

深南电路在该领域有接近十年的技术,是大陆第一的封装载板厂商,2017年全球市占率为1.64%,是日月光、安靠科技、长电科技等全球领先封测厂商的供应商。

前期由于产能受限,公司在大客户开拓上虽达到技术认证要求但是达不到产能配套标准,无锡项目投放后大客户业务进展有望加速。此外,国产替代也有利于公司业务的长远发展。

2、电子装联协同增长

电子装联业务主要是为下游客户提供PCBA、模组、整机产品,其存在是为了结合公司各业务能力和产业链上下游,为客户提供从电路设计、PCB/基板生产、物料代购、焊接加工、封装测试等一站式服务。

电子装联业务的增长和PCB、封装基板有一定的协同属性。招商证券认为公司电子装联业务在通信、医疗等需求带动下未来三年收入将保持20%以上的复合增长。

小结:深南电路作为通信 PCB 国内龙头,产业链地位稳固,中长期受益5G网络建设及载板国产替代,业绩高增长有望持续,值得期待。至于股价能否再创新高,天时(5G风口)地利(业绩高增)都有了,就看人和(投资者买账)了。

本文作者:张槟执业编号:A0740618100005

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论