反弹行情下周或难持续,三季报行情如何把握

时间:2019年10月14日 08:27:00 浏览:次

[摘要] 十一之后的第一周就这样结束了,在一片平静之中A股也走出了开门红行情,主要股指全线飘红,形势一片大好。居安思危

正文

2019年10月14日 08:27:00

十一之后的第一周就这样结束了,在一片平静之中A股也走出了开门红行情,主要股指全线飘红,形势一片大好。

居安思危,不禁要问大好形势能否延续,下周又要把握哪些主线呢?让我们看看券商怎么说~

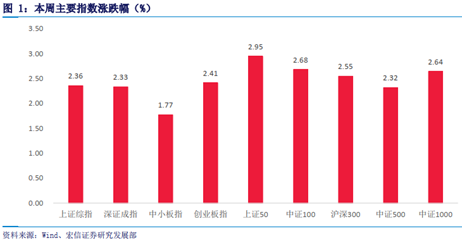

1.开门红行情再现

10月第一周,主要股指全线飘红,市场各类风格板块迎来普涨行情,价值风格类板块代表的上证50、中证100和沪深300指数分别上涨2.95%、2.68%、2.55%;成长风格类板块代表的中小板指、中证500、中证1000分别上涨1.77%、2.32%、2.64%。

市场的一片大好也助推了投资者的交易热情,本周两市A股日均成交金额为4038.56亿元,较上周增长14.6%;日均换手率为0.89%,较上周增加0.1个百分点。

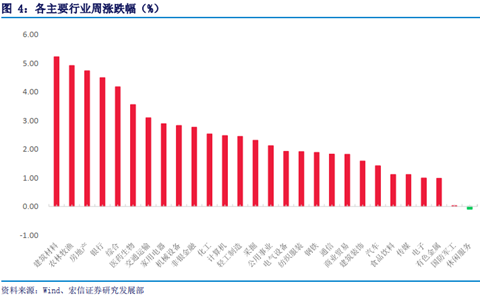

受投资者交易热情推动,本周申万一级行业仅休闲服务行业出现下跌,跌幅为0.09%,其余行业板块全线上涨,建筑材料、农林牧渔、房地产、银行和综合涨幅居前,涨幅分别为5.23%、4.92%、4.74%、4.5%、4.18%。

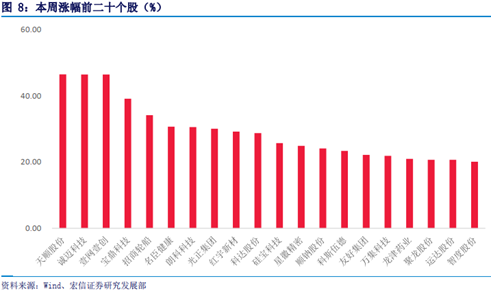

个股方面,本周上涨、持平和下跌的个股数量分别为2962、63、666。上涨个股中,TOP20涨幅均在20%以上,其中8只涨幅在30%以上,天顺股份、诚迈科技、壹网壹创3只个股涨幅在40%以上;下跌个股中,跌幅超过10%的仅有26只,其中三盛教育和熊猫金控跌幅在20%以上。

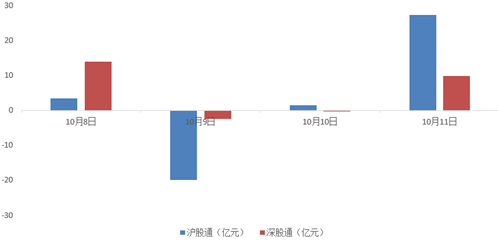

2.北上资金净流入,资金融资买入热情高

本周北上资金净流入33.89亿元,较上周多流入40.25亿元,其中,沪股通资金净流入12.57亿元,较上周多流入14.88亿元;深股通资金净流入21.32亿元,较上周多流入25.37亿元。

图:本周北上资金净流入情况(数据来源:Choice,新浪理财师整理)

受北上资金净流入影响,本周沪股通和深股通日均买入成交金额较上周增长明显,其中沪股通日均买入成交额100.68亿元,增长28.72%;深股通日均买入成交金额107.59亿元,增长30.33%。

图:北上资金成交情况(数据来源:宏信证券,新浪理财师整理)

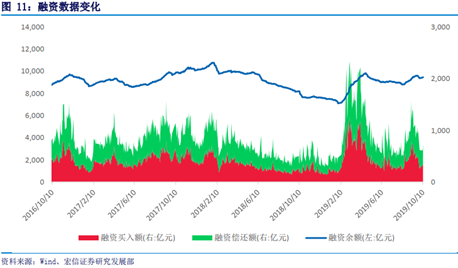

两融方面,10月8日-10日,全市场两融日均余额为9573.91亿元,较上周增长0.89%,截至10月10日,全市场两融余额9601.41亿元,较上周末增长1.18%。

10月8日至10日,全市场日均融资余额9445.29 亿元,较上周增长0.77%。其中日均融资买入额340.73亿元,较上周增长32.53%;日均融资偿还额309.01亿元,较上周减少 13.78%,投资者融资买入热情高。

1.日历效应

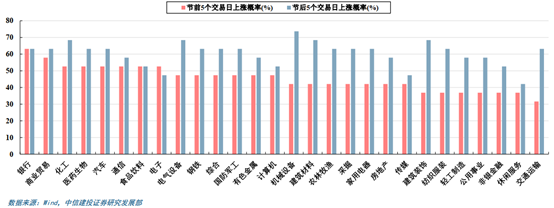

在十一之前,中信建投曾统计了2000年以来申万一级行业在十一前后各5个交易日的指数表现,发现节后上涨的概率较节前明显提升,其中建筑材料、建筑装饰、机械设备、化工、电气设备等行业节后上涨概率较大。在这次开门红行情中,建筑材料、机械设备、化工三个行业涨幅较大,金融市场日历效应再现。

2.行情存在反弹需求

当前,各种利好和利空消息已经被市场充分消化,在没有新的利空和利好消息出现之前,A股将进入整固状态。十一之前,在“持币过节”心理驱动下,不少获利盘选择落袋为安,A股持续走低,已经在很大程度上释放了部分做空动能,十一期间包括刚刚过去的这一周并没有重大利空消息出现,行情存在修复性反弹需求。

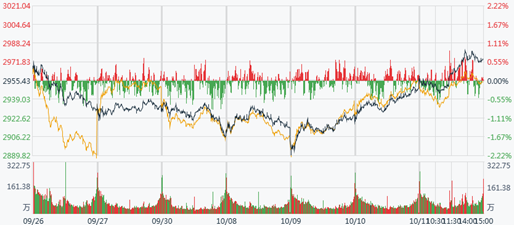

图:上证指数走势图(资料来源:同花顺)

1.短期以结构性行情为主

当前行情仍处于3288点以来的行情调整期,虽然调整已经持续了较长时间,但对未来行情不必过于悲观。首先,国外经济数据多表现不佳,全球货币政策宽松已经开启,央行随时可能预调微调货币政策,市场风险偏好也在逐步恢复;其次,市场对国内经济数据的悲观预期已经开始改善;最后,三季报行情近在眼前,市场炒作情绪会有所提升。

对行情不必过于悲观并不意味着这周的普涨行情会再现。周五沪指短暂站上20日均线后快速回落,创业板尾盘翻绿,反弹已经进入深水期,在贸易谈判未取得突破性进展和三季报未大幅超预期的情况下,普涨行情难再现,未来行情将以结构性行情为主。

2.三季报行情已经来临

10月是三季报集中披露期,也是三季报行情炒作期,那些业绩超预期增长的上市公司将得到资金追捧,本周涨幅第一的天顺股份(002800.SZ)就是三季报行情炒作的代表。

10月8日,天顺股份股份发布三季报预告,预计今年前三个季度实现净利润2600-3500万元,同比增长5046.48%-6827.95%。公告发布后天顺股份已喜收4个涨停板。

图:天顺股份股价走势图(资料来源:同花顺)

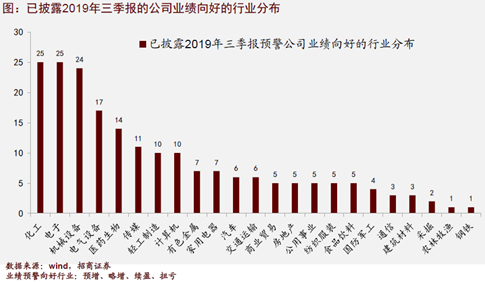

从部分已经披露三季报预告的公司来看,计算机、通信、电子、医药、食品饮料、化工、电气设备等行业三季度业绩高增长的公司数量居多,值得重点关注。

3.消费、科技板块的轮动行情

关于哪些板块将在接下来的行情中轮动,券商的观点并不完全相同,不过消费和科技板块的轮动却是得到了绝大多数券商的认同。认同的主要是因为看好消费与科技板块的三季度业绩。

在科技和消费板块之外,部分券商认为大金融也将参与板块轮动,其理由是新一轮的资产荒将导致市场偏好在低风险资产和高成长预期资产之间来回切换,低估值的大金融板块将参与板块轮动。

在“房住不炒”预期下,部分券商预期基建将担起托底经济的重任,四季度有关部门可能会通过地方政府专项债的提前发行来提升基建投资增速,以对冲房地产和制造业投资增速的下行,基建类股票也有可能参与板块轮动。

综上所述,在开门红行情后,A股短期反弹已进入深水期,在缺乏重大利好刺激的前提下,未来行情将以结构性行情为主,重点关注三季报行情。从三季报预告行业分布来看,科技和消费板块的确定性较高,是资金关注的重点。

本文作者:张槟

执业编号:A0740618100005

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论