应收账款分析之道

时间:2019年10月16日 08:32:00 浏览:次

[摘要] 点击上方【初善读财报】关注并设为星标文:初善君编辑:小表妹应收账款是指企业在正常的经营过程中因销售商品、产品

正文

2019年10月16日 08:32:00

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等,就是企业确认了收入和利润还没收到钱,只能放在应收账款了。

应付账款通常是指因购买材料、商品或接受劳务供应等而发生的债务,是企业应支付但尚未支付的手续费和佣金,就是企业买进了原材料等但是还没付款,只能放在应付账款了。

为什么会有应收账款、应付账款呢?

随着社会的发展,信用政策产生了。信用政策有两个好处,一是可以扩大销售,增加企业市场份额,赊销跟降价差不多,是扩大销售的最有效手段之一;二是减少存货积压,控制成本费用,存货积压过多会导致仓储费、保险费等费用也增加,应收账款的流动性肯定大于存货。

应收账款和应付账款的产生是社会发展的必然产物。中国改革开放不过几十年时间,早些年,先利用信用政策的企业可以快速扩张,等到做大做强打倒对手、控制下游渠道之后,可以收缩信用政策,把现金控制在自己手里。

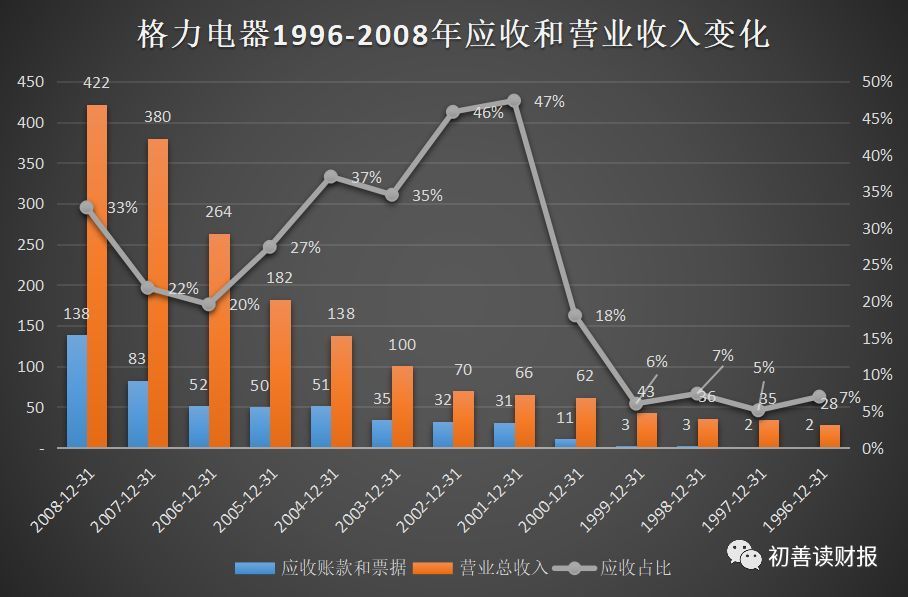

比如格力电器的1996年至2008年,可以明显看到1996年至1999年,应收账款占营业收入的比例一致维持在6%左右,2000年变成了18%,2001年达到了47%,2002年达到了46%,也就是说格力电器从2000年开始放宽信用政策,迅速扩大市占率,成为行业领头羊,此后该占比下降至2006年的20%。可以看到1995年至2005年格力电器的收入由43亿元增加至264亿。

图1:格力电器1996年-2008年应收账款和营业收入变化

数据来源:wind,作者整理

这种能掌握渠道话语权的例子并不多见,很多公司放开信用政策之后,基本上都演变成更激烈的厮杀,应收账款占比再也没有降下来,甚至成为压垮公司现金流的最后一根稻草。

应收账款还存在一些负面影响。

一是应收账款降低了企业的资金使用效率,使企业效益下降。由于企业的物流与资金流不一致,虽然在利润表中已经确认了营业收入和利润,但是在现金流量表中没有收回货款,同时企业需要垫交税款,比如随着收入确认需要上交增值税,随着利润确认主要上交所得税,又或者根据利润进行的现金分红。这些都占用了大量的流动资金,可能会影响企业资金的周转。因此高应收账款其实是高危的,不仅会大大占用企业的现金流,还会侧面影响企业的现金流。

二是应收账款夸大了企业经营成果,加大了管理难度。由于我国企业实行的记账基础是权责发生制,当期赊销全部记入当期收入。因此,企业的帐上利润并不表示代表现金流入,这也是我们很看重经营现金流的原因。此外会计制度要求企业按照应收账款余额的百分比来提取坏帐准备,坏帐准备率一般为3%-5%。如果实际发生的坏帐损失超过提取的坏帐准备,会给企业带来很大的损失,换句话说,企业存在坏账准备计提不足的可能性。因此,企业如果存在较多的应收账款,等于“虚增”营业收入,在一定程度上夸大了企业经营成果,增加了企业的风险成本。

因此,如何看待应收账款并进行合理分析显得尤为必要,具体的分析方法和路径有哪些呢?

首先是分析应收账款的基本方法,包括动态分析和静态分析。动态分析是指应收账款的增幅与营业收入增幅的对比,两者增幅理论上应该是同比例增长。对于成长股来说,如果应收账款的增幅大于营业收入的增幅,那么存在公司牺牲应收账款来增加收入的可能性。静态分析是指应收账款占主营业务收入的比重,理想情形下应保持在一定范围内,如果比例不断增长,那就是牺牲应收账款来换取收入的可能性。

这两个指标的意思是一样的,都可以用来判断企业是否存在牺牲应收账款获取营业收入的情况,如果存在,则需要对企业提防。此外,静态分析即应收账款占营业收入的比例可以进行同业对比,是一个可以横向比较的指标,应收账款占营业收入的比例越低,则说明企业对下游公司的议价能力越强。

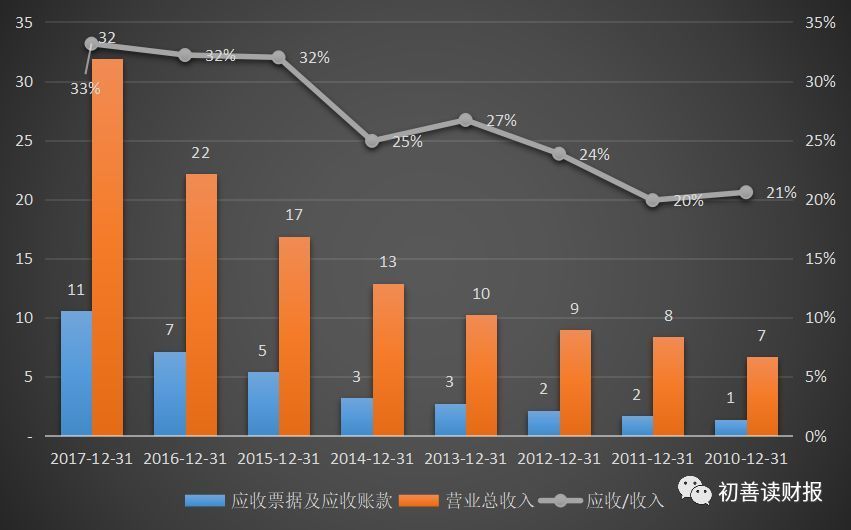

举个例子,生产床垫的喜临门,其营业收入从2010年的7亿增长至2017年的32亿,应收账款则从1亿增长至11亿,可以看到应收/收入的比例一直在提高,由2010年的21%增长至2017年的33%,因此喜临门存在通过放宽信用政策增加销售金额的嫌疑。

图2:喜临门应收账款、营业收入及比值变化

数据来源:wind,作者整理

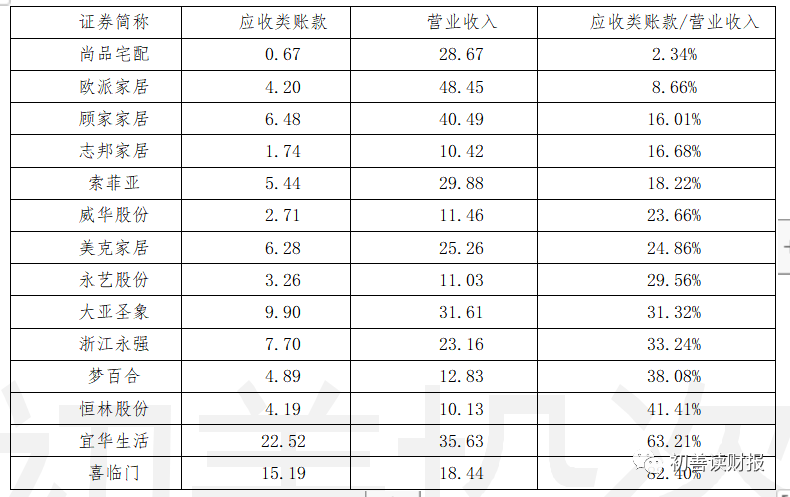

同行业对比来看,根据2018年半年报计算结果可知,喜临门的应收类余额占比非常高,行业第一,而同行业的梦百合只有38%,当然客户群体不同,自然也存在差异。此外,尚品宅配、欧派家居等企业的该项比值明显较低,显示出不同寻常的议价能力。

表1:家居类公司应收账款、营业收入及比值

数据来源:wind,作者整理

其次分析应收账款的质量。什么叫应收账款的质量呢,就是钱能不能收回来,或者叫钱能收回来多少即收回来的比例。应收账款是需要计提坏账准备的,如果应收账款质量不好,那么可能需要计提大额的资产减值损失,减少净利润。这里也有两种分析方法。

第一种方法是应收账款的账龄。理论上账龄越短越好,可能意味着公司给下游账期越短,钱收回来的可能性越大。上市公司的年报附注里都会披露账龄,各位可以尝试分析,不过一个不可忽视的现实是,有些公司披露的账龄可能不准确,需要我们谨慎对待。

第二种方法是应收账款周转率分析。应收账款周转率=营业收入/平均应收账款余额,平均应收账款余额=(期初应收账款+期末应收账款)/2,应收账款周转越快,代表应收账款质量越高。如果应收账款周转率越来越慢,投资者就需要小心了。

两种方法中应收账款周转率可以进行行业、公司对比,应收账款周转率越快,说明公司应收账款风险越低。

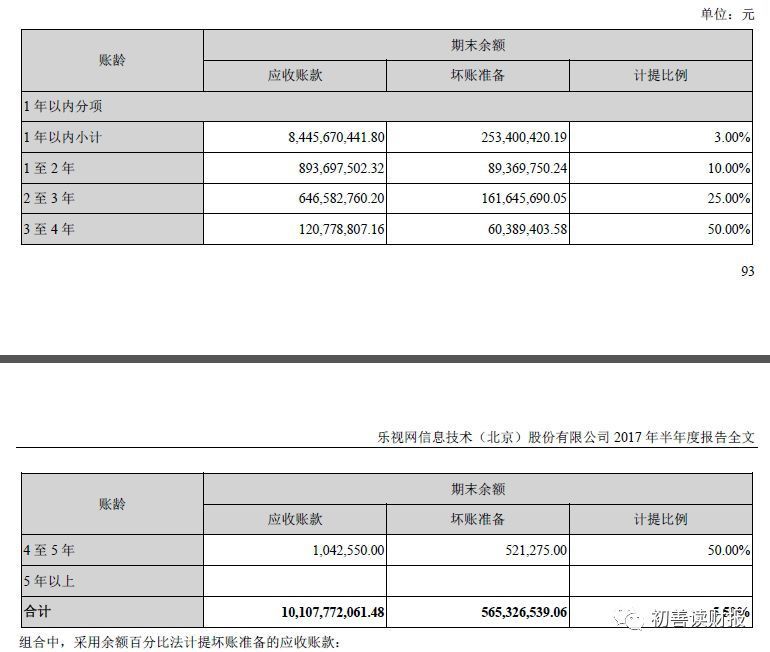

举个典型的例子,在乐视网还没出事的2017年半年报里,应收账款账龄显示,大于1年账龄的应收账款高达16.63亿元,占应收账款的比例高达16.46%,这个比例已经预示了应收账款出大问题了,也难怪2017年底计提了大额的资产减值。换句话说,账龄忽然变长,可能意味着部分客户已经违约了,那么公司计提坏账的可能性大幅增加。

表2:乐视网应收账款账龄

数据来源:乐视网年报

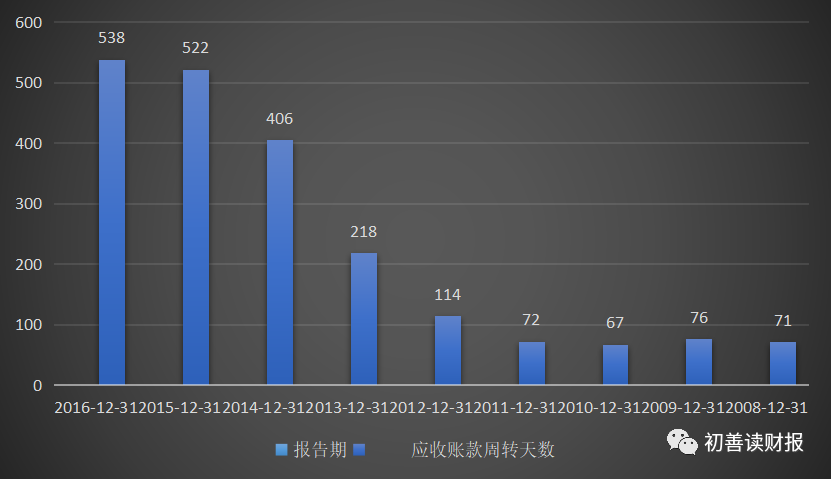

再举个例子,中联重科2016年的应收账款明细显示,其1-3年应收账款高达93亿,但是坏账准备计提的余额为8亿左右,坏账准备计提比例不到10%,比较偏低,于是2017年计提坏账损失60亿。如果看中联重科的应收账款周转天数,你会发现从2013年至2015年周转天数明显增加,因此这个应收账款肯定是要出问题的,意味着很多账款可能收不回来要计提减值啦。

图3:中联重科应收账款周转天数

数据来源:wind,作者整理

再次分析应收账款的客户。这个主要是指了解客户群体是什么人,是否是关联方,偿债能力如何?不过上市公司最多的也就披露一下前五大客户,大多数还不披露客户名称,因此做好客户分析很难,只是一种补充和参考。

乐视网的例子就不详细说了,忽然觉得乐视网真是给我们财务分析人员提供了无穷尽的素材啊。

最后是应收账款坏账政策的对比和分析。一般可以通过同行业对比来判断企业坏账计提的保守还是激进,对于从净利润角度考虑的投资者来说,坏账准备计提越充分越好,比如中国中铁和中国建筑,对比应收账款坏账准备计提政策,1年以内应收账款计提比例分别为0.5%和5%,很明显中国建筑比中国中铁计提的坏账更充分,应收账款发生大额减值的可能性小很多。

同时,应收账款坏账政策变更也是利润调节的手段之一,比如麦达数字2018年8月披露更改公司的应收账款会计估计政策,3个月以内应收账款的坏账计提比例从5%降低至0.1%,6(不含)-12个月的应收账款坏账计提比例从5%提高至10%。看似一个提高一个降低,但是考虑到公司主要应收账款账龄为3个月以内,所以公司表示本次会计估计变更将增加2018年半年度公司归属于上市公司股东净利润558.32万元,占2018年半年度归属于上市公司股东净利润的8.38%。

总之,应收账款虽然是信用政策发展的产物,但是负面影响远大于证明影响,在投资时首选应收账款少的企业。当不得不面对应收账款时,可以通过以下几方面了解应收账款:一是应收账款占营业收入的比例,二是通过账龄和周转率分析应收账款的质量,三是关注应收账款的客户及关联方款项,四是注意坏账计提政策,提防通过会计估计调节利润的情形。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论