业绩腰斩,却乘着风口猪起飞,这才是真正的黑马

时间:2019年10月22日 08:39:00 浏览:次

[摘要] 上证指数又在季线附近徘徊,全天没有起色,猪肉、鸡肉股却逆势领涨…风口猪又回来了??

正文

2019年10月22日 08:39:00

上证指数又在季线附近徘徊,全天没有起色,猪肉、鸡肉股却逆势领涨,最近三季报陆续发布,养猪养鸡大户们业绩大多大增,不禁让人思考是不是猪肉股炒作机会又来了?

不过,温氏、益生等已高位徘徊半年有余,加之最近猪肉库存投放、进口增多,猪肉、鸡肉养殖股炒作风险已不小,实际上还有个更大的机会被很多人忽略了——上游的禽畜疫苗股。

就在18号凌晨,非洲猪瘟疫苗领域传来好消息:我国科学家解析出非洲猪瘟病毒精细三维结构,这将有助于开发安全高效的非洲猪瘟疫苗。

这就意味着非洲猪瘟疫苗离临床试验甚至商用又近了一大步,一旦开始商用,对A股的动保板块将是重大利好。

不过毕竟非洲猪瘟疫苗现在还只是个念想,A股很多疫苗公司还没等到它商用,业绩就已经暴跌了。

比如生物股份2019年半年报净利大跌52.56%,刚刚三季报又同比暴跌62.46%,但股价却从8月23日半年报发布当天涨到现在,涨幅已超过15%,难道做动保比养猪还有前途? 动保即动物保健,包括兽用化药、疫苗、食物添加剂等,属于禽畜养殖后周期行业。

本次专题我们将集中分析动物疫苗板块的机会,带大家从不一样的视角看待猪肉板块的新风口。

1

小行业也有大牛股

动保行业处于养殖产业链的上游,行业增长主要依附于我国畜禽养殖的规模变化,2017年全球动保行业市场规模320亿美元,同比增长5%。而龙头硕腾从辉瑞独立以来,股价已涨超4倍,6年来长牛不止。

(图:美股硕腾上市以来股价走势;周K线)

在A股市场,猪肉与鸡肉齐飞,做兽药的也跟着起来了。

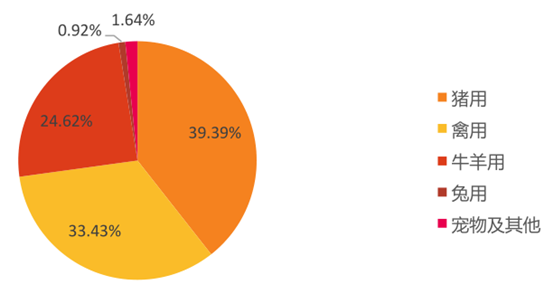

我国兽药行业正处于规模化加速期阶段,2017年规模为484亿元,疫苗大约占比28%。其中猪用疫苗市场规模52.64亿元;其次是禽用疫苗规模44.68亿元;牛羊用合计32.90亿元。

(图:2017年兽用生物制品细分市场;来源:天风证券)

乍一看,每个细分市场行业规模只有四五十亿,比起那些动辄“千亿规模”的行业来说,确实小很多。

但是需求大≠好行业,同理需求小≠行业差。疫苗行业高监管、高壁垒,生产需要严格的牌照许可。比如口蹄疫苗为我国第一大苗种,但由于牌照限制只有8家厂商生产,竞争格局很稳定。

如果参照2006-2007年蓝耳疫情中申万动保二级指数的表现,可以发现新疫苗每次有重大进展,板块内都能迎来一波行情。目前非瘟疫苗可能受益的个股(中牧、生物、普莱柯等)已经有所反应,加之疫情防控需要,相关审核评价进程很可能加快,即便短期内无法商用,后续进展消息对股价仍有刺激。

图:蓝耳疫苗从研发到上市的复盘;来源:方正证券)

2

业绩大跌还能涨?

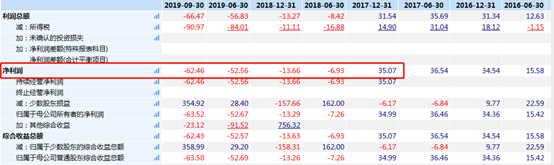

如果大家仔细观察可以发现,兽用疫苗的相关个股这半年多来业绩都不太好,但很多股价一涨再涨,比如生物股份,从2018年半年报以来越亏越多,股价最近反倒涨起来了。

(图:生物股份净利润同比增速;数据来源:wind)

类似地,行业内唯一央企中牧股份,2019年半年报归母净利同比下滑15.65,但半年报发布之后15个交易日最高涨幅10.8%;普莱柯19年上半年归母净利润下滑14.86%,股价在半年报发布当天涨停。

只听说过业绩增长股价下跌的,这些公司业绩下滑股价竟然上涨,原因就在于猪疫苗是生猪养殖后周期行业,且行业内厂商固定,用上游生猪、能繁母猪存栏量就基本可以预测疫苗公司未来的业绩!

非瘟去年8月入侵,我国采取的政策是直接扑杀疫情区域所有生猪,并限制生猪调运,产能去化且无法更新,生猪越来越少,对疫苗的需求大大减少,业绩下滑也是预期之中。

但从多个猪企的三季报来看,作为产能代表的“能繁母猪存栏量”大增,预示着今年年底或明年年初生猪存栏量可能迎来高增长,比如牧原股份9月底生产性生物资产为28.37亿元,环比大增60.46%;天邦股份三季报生产性生物资产6.19亿,环比大增64%。

不管后面猪价会不会继续涨,猪生出来了就要打疫苗,这对仅有的几个疫苗公司来说是一个巨大的需求。 所以,现在的股价是反映未来疫苗需求大增的预期!

3

成长逻辑在哪?

1)需求端——养殖行业集中度提升,规模养殖场更舍得花钱

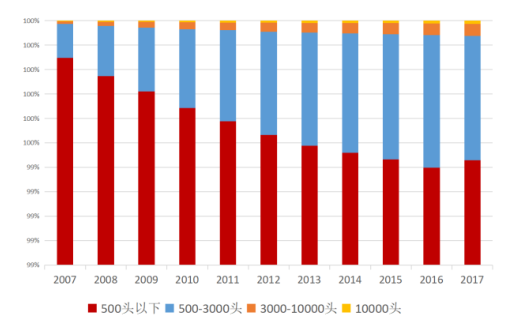

目前我国畜牧业规模化程度较低,前20企业出栏量占比不足10%,非洲猪瘟疫情加速散养户去化,行业集中度越来越高,上市公司的养殖规模也不断扩大。

相比散养户,规模养殖企业遭受疫情的损失更大。而且疫苗占养殖成本比重较低(温氏5%、牧原10%),价格弹性较小,规模养殖企业更愿意选择药效更好、价格更高的高端疫苗,对防疫的重视也有利于疫苗渗透率的提升。

(图:生猪养殖规模场户数;来源:东莞证券)

2)供给端——市场苗崛起

动物疫苗分为动物疫苗分为强制苗与非强制苗(市场苗)。

强制苗由农业厅招标采购,规模以上养殖场免费领用。但强制苗招标更注重价格,效果很不好,比如2012年山东农业厅以0.1 元/头份的价格采购一批疫苗,按照行业内其他企业情况,成本低于0.4元/头份企业就会亏损。如此低的价格采购的强制苗,有效含量很有可能大打折扣,所以需要改革来解决这个问题。

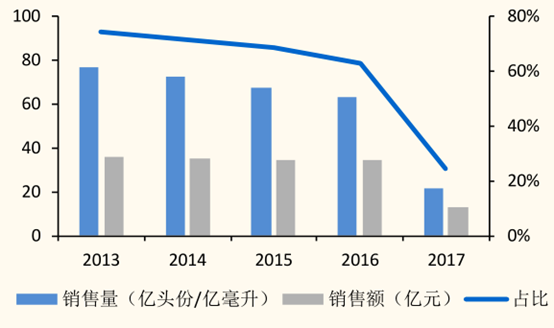

2017年开始,猪瘟、高致病性蓝耳病退出国家强制免疫,养猪企业自行采购市场苗免疫;只剩下口蹄疫疫苗还进行国家强制免疫,猪疫苗重心均转向价格高好几倍但是效果更好的市场苗,强制苗在整个兽用疫苗市场中的占比越来越少。

(图:猪强制免疫疫苗销售量、销售额及占比;来源:国金证券)

需求端规模养殖企业越来越多,对疫苗的购买力越来越强,供给端强制苗减少,优质价高的市场苗越来越多,动物疫苗市场无论是从价还是从量上都还有不小的增长空间,有牌照的厂商也会迎来业绩增长。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论