51信用卡暴力催收,新湖中宝不踩雷自己也是雷

时间:2019年10月23日 08:47:00 浏览:次

[摘要] 10月21日,港股上市公司51信用卡涉嫌暴力催收,遭遇警方突击清查位于杭州西湖区的办公地点。

正文

2019年10月23日 08:47:00

10月21日,港股上市公司51信用卡涉嫌暴力催收,遭遇警方突击清查位于杭州西湖区的办公地点。

随后,51信用卡在香港暂停交易,停盘前大跌40%。

10月22日,杭州公安发布通报,声称51信用卡委托的催收公司涉嫌犯罪。公司午后复牌,股价在经历昨日大跌后反弹,盘中最高涨近30%。

51信用卡创始人孙海涛也在微博发声并致歉,表示这个风波是因为管理上的不完善,尤其是对合作公司的培训和监督不够,导致在对借款人联络沟通过程中出现了一些过激的行为,对此非常的自责。

51信用卡创始人孙海涛也在微博发声并致歉,表示这个风波是因为管理上的不完善,尤其是对合作公司的培训和监督不够,导致在对借款人联络沟通过程中出现了一些过激的行为,对此非常的自责。

P2P作为一种次级贷款,一个人无法从银行贷出钱来才会选择P2P,也就是说这是一个银行已经筛选过的劣质用户。对于这些劣质用户,平台外包采用极端的手段催收,难道是为了体现公司风控严格?

51信用卡成立于2012年,初期是一个非常好用的信用卡管理工具。

当时互联网和APP还不像现在这么发达,银行经常发布一些信用卡优惠政策,而用户又不经常到官网查阅,51信用卡整合了各大银行的优惠策略,深受爱“薅羊毛”的卡奴们的喜爱。

51信用卡同时也受到了资本的青睐,包括一众机构和知名投资人,A股的上市公司新湖中宝也在其中。

昨日晚间新湖中宝发布公告称,公司对51信用卡分次累计投资2亿美元(约人民币14.15亿元),占其总股本的21.83%,是其第二大股东,新湖中宝表示此事或将影响公司本期利润。但同时强调,公司未向51信用卡派出董事、监事和高级人员,未参与其经营管理,业务任何业务和资金往来。

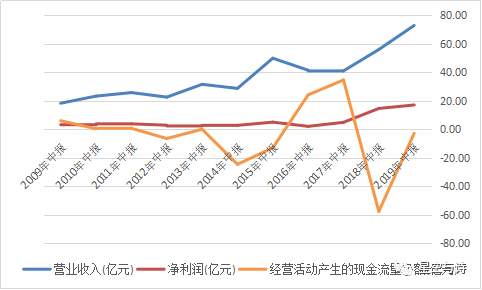

新湖中宝的业绩情况2019年中报,公司当期营业收入727,502万元,同比增长30.11%;归属母公司股东净利润172,071万元,同比增长18.08%;基本每股收益0.201元,同比增长18.93%。加权净资产收益率4.96%。

2018年,几乎所有房企的经营性现金流量净额都是巨额正数,说明在“房住不炒”的政策下,都不约而同开始回笼资金。但是,新湖中宝2018年半年报显示,公司的经营性现金流净额为-57.52亿元,在大部分房企降低拿地速度,降低资金成本,优化资产负债率的时候,新湖中宝依然在高速扩张。

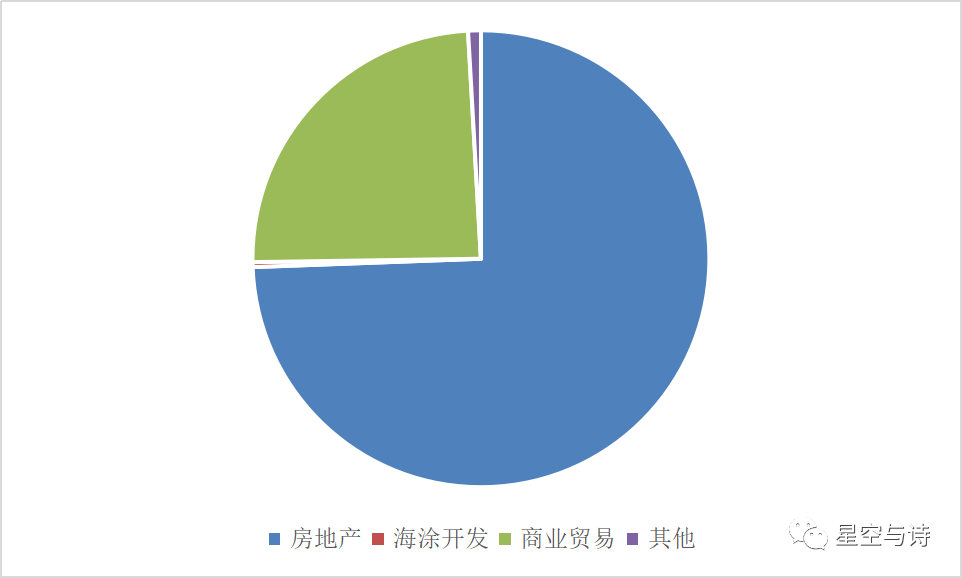

根据2019年半年报,公司房地产业务60.39亿元,占比83.39%,毛利率为45.57%;商业贸易业务19.75亿元,占比27.27%,毛利率却仅为0.16%。

根据2019年半年报,公司房地产业务60.39亿元,占比83.39%,毛利率为45.57%;商业贸易业务19.75亿元,占比27.27%,毛利率却仅为0.16%。

半年报显示,与公司开展商业贸易的公司主要是“嘉兴新国浩商贸有限公司”,通过天眼查,查询到这家公司的经营范围为:木竹材、建筑装饰材料、机电产品、金属材料、家用电器、五金及配件、服装、鞋帽、电子产品及通讯设备、纸张的销售;社会经济咨询服务;市场调查;基础设施工程、园林绿化工程、土壤改良工程、土石方工程、河湖整治工程、市政公用工程、给排水工程的设计、施工。由此可见,该公司为贸易公司,毛利率极低,从营业范围来看,应该是集中装修采购的公司,主要是为了增加销售额。

2019年半年报显示,公司大股东质押率均在75%左右,我们认为,股权质押率超过60%,就有很大的风险,所以公司的大股东要么资金周转困难,要么对公司的未来不抱有信心。

2019年半年报显示,公司大股东质押率均在75%左右,我们认为,股权质押率超过60%,就有很大的风险,所以公司的大股东要么资金周转困难,要么对公司的未来不抱有信心。

2019年半年报显示,公司利息费用12.19亿,同时,全年利息资本化金额约 14.69 亿元,公司全部利息支出已经超出净利润。说明公司的融资成本非常高。

虽然高杠杆运作是行业的惯例,比如融创半年报显示总利息开支 118亿,也超出了净利润。但是,风险防控严谨的万科半年报显示,公司实际利息支出合计人民币 70.2 亿元,其中资本化的利息合计人民币 26.4 亿元,远小于193亿的净利润。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论