三季报业绩喜人?用会计准则制造利润的美凯龙

时间:2019年11月06日 09:18:00 浏览:次

[摘要] 美凯龙大约有3000名会计,至少制造了17亿的利润,人均创利润近60万元,按照67%的毛利率测算,人均创收近百万元。

正文

2019年11月06日 09:18:00

10月30日,广东三维家信息科技有限公司正式宣布,获得来自阿里巴巴的5亿元C轮投资。从媒体报道的字里行间,似乎看到阿里向家居市场迈出了坚实的一步。

表哥认为,大可不必如此激动。

阿里的投资路线图非常广阔,百亿级的规模也不过是战略投资而已,防止流失到腾讯那边。阿里真正相中的,都会并表并派驻职业经理人。这种5亿的投资,基本上是毛毛雨了,尝试下扔个零钱到井里,听听有没有响声。

在三维家的背后,有一家同样被阿里注资的上市公司的身影:美凯龙。

阿里巴巴两年内先后分别以54亿元资金、43亿元资金投资居然之家与红星美凯龙两大家居卖场,投资规模共计近100亿元。

在家居大卖场领域,阿里会有什么不一样的火花呢?

其实想多了,阿里入股的新零售概念股三江购物还死气沉沉。

分众传媒就更不用多说了。

不过,美凯龙自己,倒是在双十一即将来临,把背靠阿里爸爸这棵大树的事炒的火热,掀起了一轮又一轮的销售狂潮。

一、业绩喜人?

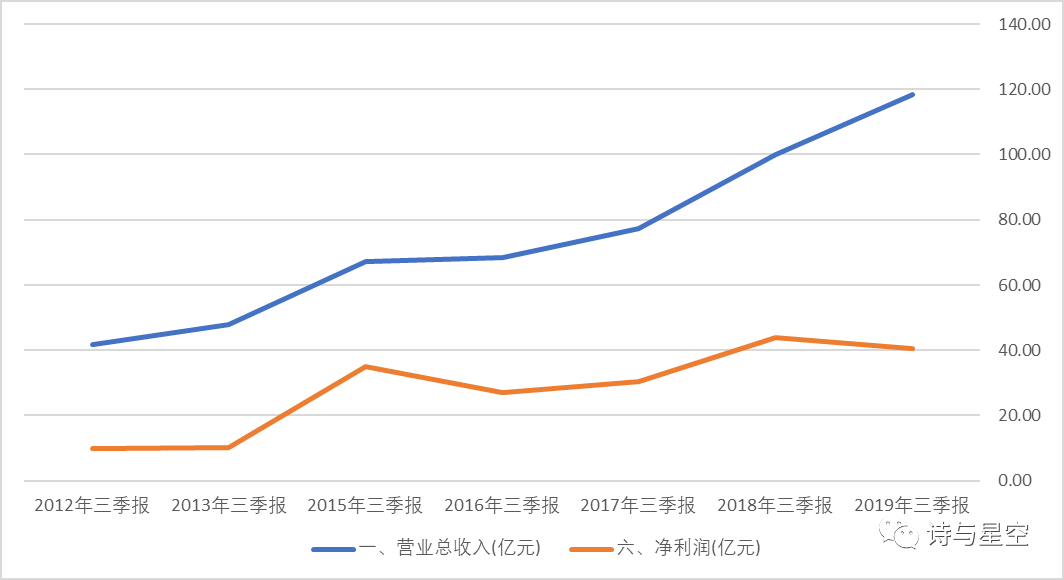

10月29日晚间,美凯龙发布的三季报显示,今年1-9月,公司实现营业收入118.24亿元,扣非后净利润23.12亿元,分别同比增长18.34%和5.13%。

几乎所有能看到的媒体都在报喜,声称美凯龙三季报亮眼、逆势增长。但是打开财报,表哥的心情是这样的。

为什么?

让我们先看看和往年三季报的对比情况。

很显然,2019年前三季度的业绩并不好看,营收虽然增幅尚可,但是净利润较上年同期下滑。

什么?不是说净利润增加了5.13%吗?

这就是因为美凯龙的会计师比较有学问了。

公司的净利润为40.51亿元,上年同期为43.92亿元;但是,公司的扣非净利润为23.12亿元,上年同期为21.99亿元,确实是多了一点。

问题来了,为什么40多亿的净利润,只有23.12亿扣非净利润?那17亿的利润哪儿去了?

二、A股最勤奋的会计师

美凯龙大约有3000名会计,至少制造了17亿的利润,人均创利润近60万元,按照67%的毛利率测算,人均创收近百万元。

当然了,这3000名会计中,起决定性作用的,可能只有两三人,他们人均创效可能数十亿。

这笔账怎么算的?各位是不是看糊涂了?

美凯龙的非经常性损益主要由两部分构成,以2018年年报数据为例,包括17亿的公允价值变动损益和2亿的投资收益,投资收益来自对联营公司的收益,这是“正当”收入。

这17亿的公允价值变动损益是什么东西?

来自于会计准则。

根据会计准则,公司用于出租、出售的房地产,可以计入“投资性房地产”。和传统的固定资产相比,投资性房地产的计提折旧方式稍微灵活一些。有两种计提折旧的方式:一是和传统固定资产一样计提折旧,二是可以不计提折旧,并且在出具报表的时间点进行评估,如果评估增值,可以计入利润,体现为“公允价值变动损益”。

有的上市公司,虽然也有投资性房地产,但按照传统固定资产模式计提了折旧,比如万科,这类公司的投资性房地产就没什么特别值得注意的;而有的上市公司按照第二种方式核算,不计提折旧,这就需要留意了。

虽然最近“房住不炒”,很多地方的房价开始回落,但是大部分城市的房价还处于缓慢上升通道。所以大概率,投资性房地产都是评估增值的。

采用了这种取巧的核算方法,美凯龙的评估增值带来了“丰厚”的利润。

2014年以来,仅评估增值的利润就高达百亿之多!!!

有了这么优秀的会计,美凯龙账面上可以躺着数钱了。当然,这只是数字,并不会变成真的钱,事实上,公司的经营性现金流量净额要比净利润少一些。

为了避免上市公司通过该项目进行利润修饰,准则还特别规定,启用了投资性房地产科目的公司,一旦选用了两种核算方式的任何一种,都不得再改为其他方式。

所以,聪明的你看出什么风险了吗?

是的,随着房地产行业的降温,降价的城市越来越多。评估一定增值这种事,可能要改变风向了。一旦开始出现评估减值,公司的净利润将大踏步的走向下降通道。

国家统计局发布的数据显示,9月份,70个大中城市中,新建商品住宅价格环比上涨的城市数量为53个,较上月减少2个,上涨城市数量连续4个月减少;二手房价环比上涨的城市数量为40个,较上月减少3个;二手房价下跌的城市数量为28个,较上月增加8个。

三、阿里的工具

曾经风靡一时的小黄车OfO,如今已经破败不堪,当年因为被嵌入支付宝成为许多投资者追捧的对象。

从投资线路图来看,阿里特别喜欢投资一些高频用户比较多的商业模式,比如OfO,比如三江购物,比如居然之家,比如,美凯龙。

阿里投资这些公司,并不一定是为了短期盈利,也不是多么看好它们的商业模式,而是看中了它们的客户资源。

被阿里投资后,客户就只能用支付宝了。由于金额较大,居然之家、美凯龙的客户大多是非现金交易,把这部分客户转化为支付宝客户,阿里就可以躺着收手续费了。

什么新零售,不过是披着高科技外衣的幌子!新零售的本质就是支付!

所以,美凯龙的价值在于它的客户们,在于客户们转投支付宝的怀抱。至于炒作新零售的概念,也是为了配合支付。

在房地产行业逐渐降温的当前,家居市场只能是压力越来越大而已。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论