被抛弃的白马蓝筹中国建筑,买不买?

时间:2019年11月15日 08:45:00 浏览:次

[摘要] 以前介绍过,想最快速度的了解一家企业的基本概况、主要业务,莫过于打开它的财报。

正文

2019年11月15日 08:45:00

应网友之约,写写中国建筑的财务数据分析。

在写中国建筑之前,想让不熟悉它的朋友先大概了解一下它。

来点简单直接的——

(2018年报截图)

以前介绍过,想最快速度的了解一家企业的基本概况、主要业务,莫过于打开它的财报。

通例上讲,财报的第三节,就是企业的业务概括介绍。

通过介绍,我们知道,中国建筑的主要业务包括四块:房屋建筑工程、基础设施建设与投资、房地产开发与投资、勘察设计。

简单点说就是:盖房、修路、承揽工程,兼职房地产开发,同时还顺手给别人搞个测量、来个设计什么的。

上述业务在公司里都占据着什么样的地位呢?

简单——财报里也有明晰的介绍——

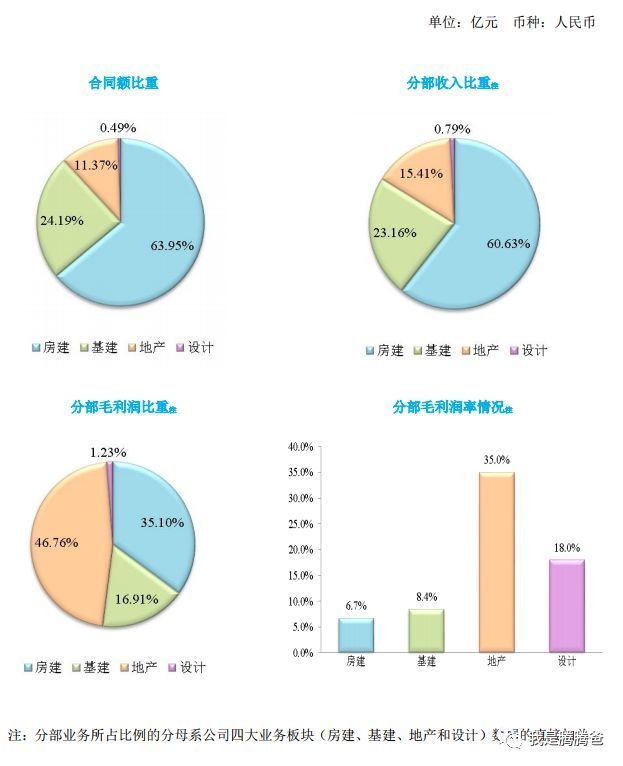

(分部业务数据 来源:2018年报)

房建+基建占总营收的84%,利润贡献了52%,房地产投资占总营收15.4%,利润却贡献了46.8%。

可以这样讲吧,企业的业绩,一半靠对外承揽工程,一半靠房地产开发。

擦,没想到吧,中国建筑原来是半个房地产公司!(注:实际上著名得地产开发商中海地产就是中国建筑的控股子公司)

我查了下相关数据,截止2019年11月8日收盘,中国建筑总市值2166.23亿,大小股东约50.55万,人均持股市值42.9万元,看起来不错哦——可是前十大股东的持股量就高达76.02%。

也就是说,这50多万中小股东,持股23.98%,持股市值仅519.5亿,人均持股10万元。

这种股票,说好听点,叫大众情人,说难听点,唉,纯屌丝持股。

为什么屌丝们这样喜欢购买中国建筑呢?

可能是因为股价便宜吧——11月8日收盘价,每股才5.16元。

呵呵,这个解释,冒犯中国建筑的广大投资者了。

据我所知,很多机构、大V、金融圈知名人士,也看好并持有此股。

那么大家看好它的理由是什么呢?

下面,是我从价投的角度,对看好和投资中国建筑的逻辑总结。

1、很赚钱。

买股票就是买企业。

企业能为股东带来实打实的价值创造,是投资者买入并持有的最大理由。

中国建筑为股东创造价值——或者通俗点讲——赚到钱了吗?

当然啦!

有图为证!

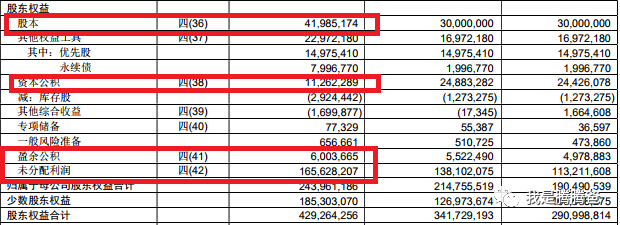

(2018年报权益表)

上边这张表都很熟悉了吧?

从哪里剪切过来的不用再详细讲解了吧?

按我们以前的套路分析一下:

企业成立前后,股东总共拿出了股本+资本公积=419.85亿+112.62亿=532.47亿,供企业运营。

而成立后,企业至少为股东创造了盈余公积+未分配利润=60.03+1656.28=1716.31亿的财富。

之所以说至少,是因为企业每年还有一笔相当可观的现金分红给股东。

赚来的钱(1716.31亿)是股东拿来的钱(532.47亿)的3倍。

一句话小结,企业为股东赚钱了!

企业为股东赚没赚到钱,还有一个直观的数据可以观察——

(最近五年的ROE)

中国建筑的ROE数据,近年一直稳定在15%以上。

这个数据虽然没有茅台、平安这些股王级的大哥高,但是也不低了。

长期持有它的投资者,理应已经获得了年化15%上下的投资收益。

这个水平,对专业的基金经理来说,也已经是世界级的水准了。

所以,说中国建筑一直在为股东赚钱,而且是很赚钱,没毛病!

2、估值低。

价投圈里有句名言:低估是王道。

最近我看到又有朋友进一步升华:低估是万王之王!

而中国建筑的估值,目前就非常的低。

有多低呢?

请看下图——

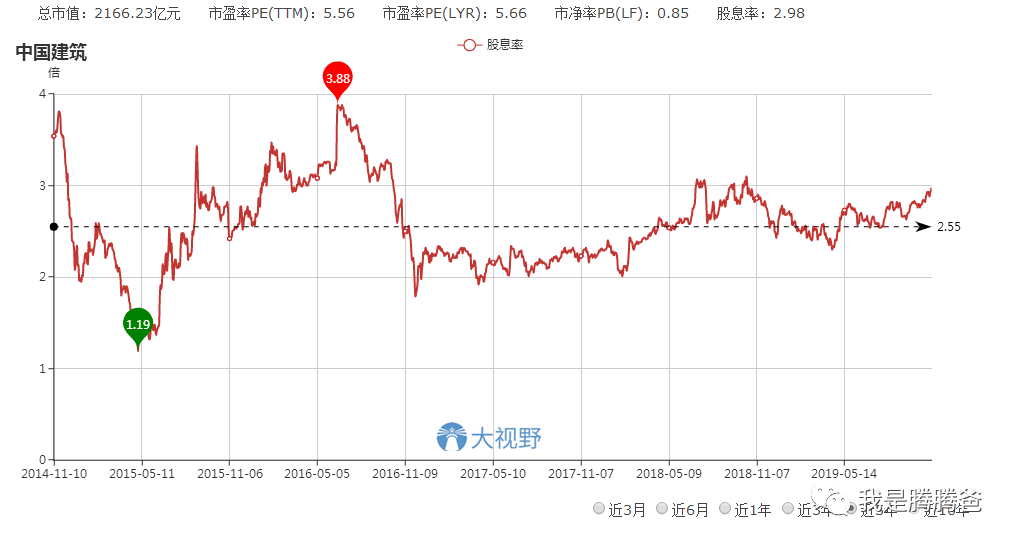

(市盈率估值)

中国建筑的滚动市盈率估值在上一轮牛市开启前,曾经低至5倍之下。

而今这项数据大约是5.6倍。

离最低还有大约15%的距离。

但五年的中线估值水平大约为7.5倍,最高时超过15倍。

下跌空间有限,而上升空间极大——这就是对目前中国建筑估值水平的最高概括!

3、股息高。

有一部分更高阶的价投,投资已经不看股价的涨跌了——他们追求的是高股息带来的充沛的流动性。

所以,现金分红高的标的,备受这部分死脑筋的追捧。

嗯,对这一点,中国建筑也算得上是可圈可点吧——

(股息率走势)

如果算上今年的业绩增长,2019年股息理应还有10%的增幅。

如此,则目前的动态股息率应该已经超过了3%。

在市场上算不上最高,但跟自己相比,已经逼近了历史上的最高水平了。

还有比获得真金白金银的分红收入更摄人心魂的吗?

嗯,好吧,又吸引来一波人。

4、成长好。

成长性据说是最高阶价投的目标。

好吧,中国建筑看往年纪录,我们发现它居然也完全达标!

(最近五年营业收入)

从最近五年营收数据看,年化复合增长率约为10.7%。

数据不算太高,但是很稳定,一直在增长。

(最近五年的净利润)

最近五年的净利润数据,也可圈可点。

年化复合增长率为14.1%。

嗯,与营收增长同向,但又比它高出4个点。

这说明,利润率也在逐年提升。

年化 10%——14%的增长,看似数据不高,实际上并不低。

尤其是考虑到它目前5倍左右的估值,真可以算相当不低!

PEG才0.5倍左右,看起来——太对得起观众了!

从上边的分析和总结看,中国建筑非常符合李驰先生择股的“3P法则”,也非常符合腾腾爸看重的高股息择股法则。

也正因为如此,才会有50余万众的投资者对它心爱有加吧。

但是,为什么股价总是跌跌不休呢?

有人说,是因为某保险机构在大力地出货——可是大力出货的股票多了,哪有像中国建筑这样下跌的?

从2017年的阶段性高点算起,下跌绵绵不绝,已经快3年了。

这种跌法,似乎暗含着某些潜疾吧?

它出了什么问题,让市场这样担心呢?

我个人的经验,企业某些方面出了问题,最终一定会在财报的宏观数据上体现出来。

所以我在进行财报数据分析时,一看就是几年、甚至十几年的数据。

上边在分析问题时,我们已经顺带着统计和分析了中国建筑最近五年的ROE、营收、净利润等数据。

可以说,无论ROE,还是营收、利润增长,都还是可以的。

“营收有利润”,不是那些光打雷不下雨的主儿——现在,我最关心的,是它的利润质量,即“利润里是否有现金”,以及它的资产质量,即是否有偿付风险,是否高负债运营。

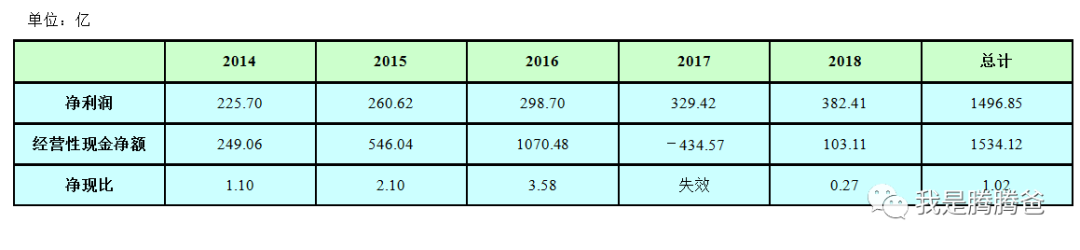

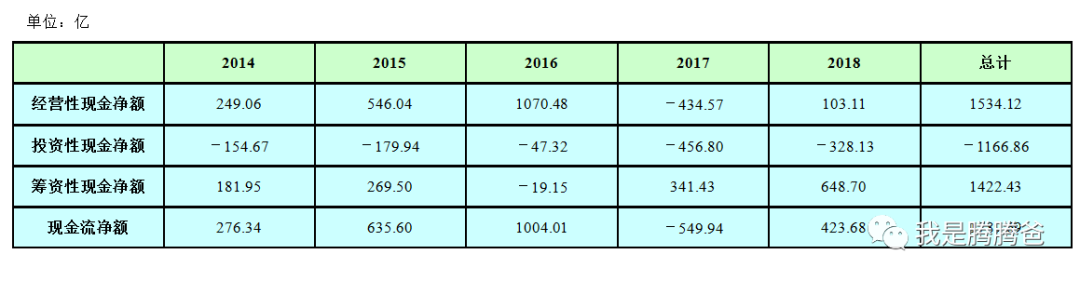

(最近五年经营性现金流净额)

看到这张图表,我的第一反应是:经营性现金流的起伏太大了。

2016年可以超过1000亿,而2017年马上来个负的400亿。

是企业经营不彰,还是企业的经营模式天生如此?

写到这里,先温习一下功课:前些天写万科的财报分析文章时,我顺带着讲解了分析企业现金流的一些基本原则,其中一条就是,要与企业的经营模式结合起来进行才会客观公正。

中国建筑的经营性现金流起伏不定,是否与此有关呢?

这里先放下,我们过会再聊。

下面再看下中国建筑资产负债情况——

(最近五年负债数据)

最近五年,中国建筑的总负债率一直高达70%以上,接近80%。

这个负债率水平是不低的。

学界上普遍认为,企业的负债率超过60%就很危险,就得注意它的偿付能力,防止“心梗死”。

写到这里,我们发现,对中国建筑进行财务数据分析,至少有以下三个问题,需要重点关注和厘清——

问题一:它的净利润真实成色到底如何?

问题二:它的负债率是不是真的过高?

问题三:它的未来前景又到底如何?

解决了上述三个问题,对中国建筑的财务数据分析,基本上就完成了。

下面,逐一分析和回答。

问题一:净利润的成色如何?

在分析企业的利润成色时,我喜欢从两个方向上进行探究:

1、净现比到底如何?

2、总体现金流如何?

先来看净现比——

(最近五年净现比)

从五年的总体情况看,净现比数据大于1,意味着在五年的长周期上,1元钱的净利润带回来了1元钱的真金白银。

这个数据是不错的。

但分阶段看,前三年,即2014-2015年间,经营性现金流明显高于净利润,而最近两年,即2017、2018年,则现金流入极差。

承接上边的话题:这是否和中国建筑的经营周期有关呢?

为此,我特意计算了下它的存货周转率,发现长期保持在2左右,也就是说存货的周转天数大约在180天左右。

这样短的经营周期,净现比这个指标是可以直接适用的,而不用再考虑经营周期跨年经营的问题(相关逻辑,详见前两周我对万科的财报分析)。

我们在分析万科时发现,一般的房地产开发经营周期至少3年左右,国内个别房企,对经营周期要求特别苛刻的,也顶多2年左右。

相信中国建筑的房地产开发板块,其经营周期也不会跳出这条规律。

由此倒推,应该是中国建筑的房建+基建业务,拉低了它的整体存货周转律。

也就是说,房建、基建业务,经营周期明显低于1年,从而将企业整体的存货周转天数降低到180天左右。

不论怎么说吧,它的经营周期,适用净现比数据的衡量。

而净现比数据显示,它在经营周期内的现金回款能力相对比较差。

那么整体现金流状况如何呢?

(最近五年整体现金流数据)

从上边这张统计图表上看,2014年-2018年五年间,中国建筑经营性现金流净额1534亿,投资性现金流净额为-1166亿。

也就是说,总体上看,这五年仅仅依靠企业的经营性现金流入,是完全可以支撑得起企业的日常经营和发展投入的。

但是即使这样,五年间的筹资性现金净额也高达1422亿。

正常情况下,这个数字意味着企业还在加杠杆进行扩产投入。

只是让我感觉到疑虑的是,这1400余亿筹资净额主要是由2017、2018两年贡献的(两年总额近1000亿),而这两年恰恰是它经营性现金流比较差的时候。

这两年,企业一方面经营回款很差,一方面又在借钱加大经营投资。

这种逆势操作,到底是企业家的深思熟虑,还是疯狂一搏呢?

由此,我得出一个基本的结论:最近几年,企业的现金回款能力较差,并且逆势加杠杆投入,可能是企业不受资本市场待见的主要原因!

由此,我查找统计了中国建筑的资本开支和自由现金流数据——

(最近十年资本开支及自由现金流数据)

从资本开支项看,对净利润的占比通常在50%左右,数据较大,但还处在合理的范围内——我们以前介绍过,这项数据,低于50%,企业就非常值得关注——中国建筑恰巧骑在线上。

让人担心的,还是自由现金流的问题——站在十年的角度,中国建筑似乎总是逃不脱,好三年歹三年的命运。

虽然总体上,创造的自由现金流都还是正数,但起伏太大,似乎不是巴菲特们喜欢的类型。

投资者选企业就像找媳妇,你得找性格好的,更得找情绪稳定的,一会儿对你猫脸一会儿对你狗脸的女人,能让你过得舒坦吗?

我查了下2019年Q3财报数据,发现到今年第3季度结束时为止,中国建筑的经营性现金流还没有明显好转的迹象。

从数据上看,甚至比去年还要差一些。

不知道今年最后一个季度,能不能有奇迹上演。

记住:看中国建筑财报,未来两年最应该关注的,是它的现金流情况!

问题二:负债率是不是过高?

审查、分析完企业的现金流,我们开始关注它的第二个问题,资产负债率是不是过高的问题。

对这个问题的分析相对简单一些,我直接翻开它合并资产负债表的负债部分,直接对它的负债结构进行了分析。

如下图所示——

(2018年报负债部分截图)

我选择的是中国建筑2018年年报——再强调一遍,对企业进行财务数据分析,我喜欢查找分析年报数据,一是因为年报数据更翔实,已经经过误差调节,二是因为年报经过正规审计,可信度更高。

预收款和应付款,是企业对上下游的占资,不是有息负债,体现的是企业对上下游的议价能力。

这两项数据越高,意味着企业的经营能力越强——是好事情,不是坏事情。

在计算真实负债率时,应该把这两项数据从总负债中去除掉。

另外,根据新的会计要求,房地产业务会产生合同负债这一新的项目,其账下款项实质上也属于以前的应收账款行列,也应该从中去除掉。

中国建筑的这三项数据之和约为7606.95亿(4948.70+1758.18+900.07)。

总负债14325.76亿扣减掉7606.95亿之后,还剩6718.81亿。

扣减掉一半还稍多一些。

所以中国建筑2018年的负债率直接从75%左右,下降到35%左右。

嗯,企业的负债率还是非常非常安全的。

这一点,可以放心哈。

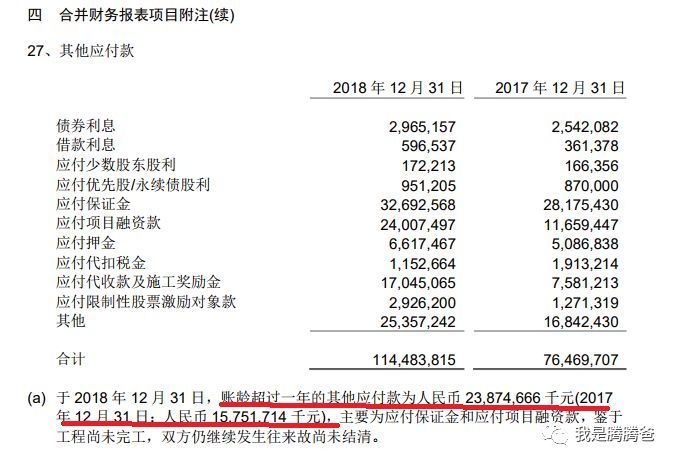

额外说一下,在分析负债表时,我发现中国建筑的“其他应付款”账下,还有1100余亿的负债。

为了慎重起见,我查了它的附注,得详单如下——

(2018年报其他应付款明细)

80%以上都是一年内应付的债券利息、贷款利息等。

这一块是硬性要还的,是真实负债,算不得削减项。

特此说明。

截图中画红线的部分,是其中账龄超过一年的部分,严格的讲,可以在计算负债率时进行分子项的扣减,但目前计算的真实负债率已经低至35%附近了,没有必要斤斤计较。

能达到个毛估估的正确就行啦。

问题三:未来前景到底如何?

投企业投的还是未来。

大家最终关心的,还是企业的未来。

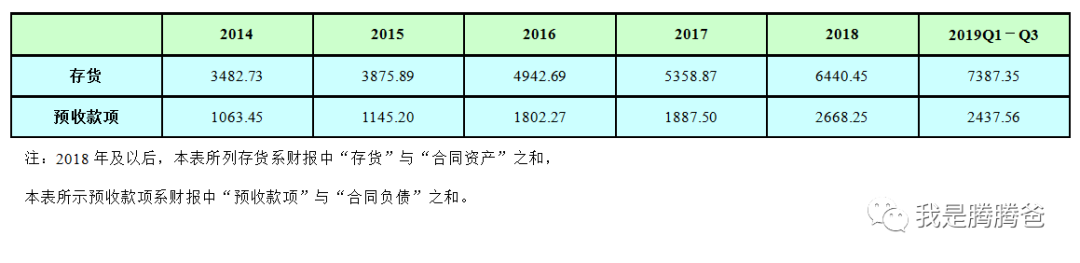

对房地产公司,我们预测未来收入和利润,有一个比较好的逻辑,就是看它的存货、买地投资和预收款项(包括合同负债)。

因为中国建筑的多业经营,所以投资现金流出,不好做分割,我就把重点投向了它的存货和预收款项数据的统计上来——

(最近五年存货及预收款项数据)

今年前三个季度的存货已经超过了去年全年总额。

如上文所述——7000来亿的存货,好像只够它卖半年的——所以,面对这项数据,我只能说如果未来一个季度还能持续这种趋势,至少未来一年的营收和利润还是完全能够得到保障的。

中国建筑毕竟不是纯种的房地产开发公司——虽然房地产业务贡献了它将近一半的利润,但是营收只占总额的15%。

80%以上的营收、50%以上的利润还是由承揽的工程(房建+基建)贡献的。

所以对这块业务,新签合同总额是一个比较好的预测数据——

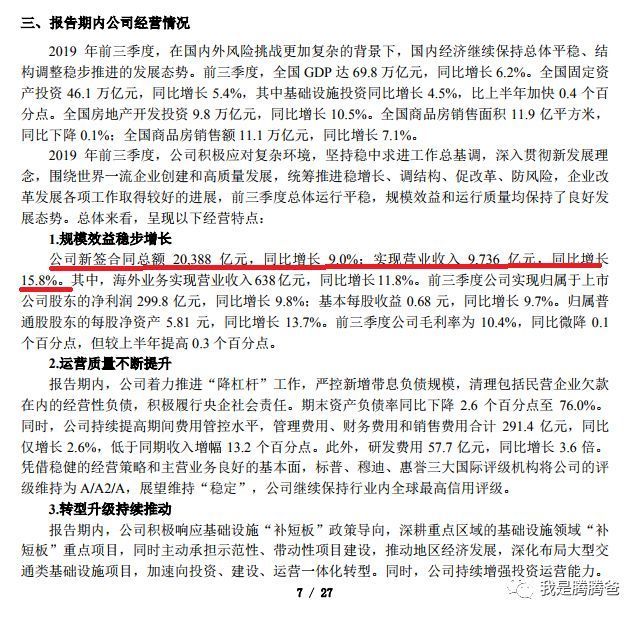

(2019Q3财报P7页面截图)

大家看,今年前三季度,中国建筑新签合同总额已经高达2万亿以上,同比增长了9%。

从以往的业务利润率来看,房建+基建的毛利率一直稳定地处在7%-8%之间,2万亿的合同额,大约锁定了1400-1600亿的毛利润。

而2018年毛利润也就大约1400亿的样子。

所以从这个角度看,仅仅承揽工程,就能支撑起中国建筑未来1年的业绩增长。

迭加进房地产业务的影响,我认为中国建筑未来3到5年的业绩是可以有保障的。

分析到这里,我们可以大致做个总结了:

1、中国建筑这些年总体经营稳定,业绩稳定,未来3-5年间,大概率还可以实现营收及利润的增长,年化复合增长率应该还能保持在10%上下;

2、目前对企业最大的困扰,就是现金流状况还没有好转的迹象——这可能也是目前最不受市场待见的地方;

3、目前估值较低,股息有保障。

因此,对不同类型的投资者,我的操作建议是:

1、对极度保守者,“君子不立危墙之下”,有疑必躲——直白点说就是,如果你也担心它的现金流状况,那就没必要心惊胆颤的投资它;

2、对一般的价值投资者,我们可以逆向思维地操作一下——在现金流最差、市场最不受待见的时候,提前埋伏进去,待现金流改善、市场扭转成见时,享受双击的快感;

3、对投机的人,我也善意地提醒一下——中国建筑盘子太大,业务又处于傻*毕*们一直诟病的基建和房地产等所谓的“传统行业”,业绩温吞水,起伏不大,不刺激,还是算了吧,请到大街上去找有梦想有情怀的贾布斯吧!

当然,对第2类投资者,我以我的风格提供的建议是:拿出5%、10%,最多不超过20%的仓位,配置一点,风险不大,就当玩一把吧。

最后声明:腾腾爸目前不持有中国建筑,未来可能持有也可能不持有该标的,以上分析纯属瞎掰——喜欢点赞,不喜欢滚蛋!

初善君后记:中国建筑的低估大家都能看到,股价的下跌原因主要还是大(安)家(邦)保险的减持,整个三季度,减持超过10亿股,这谁抵得住啊,考虑到可能会继续减持,大家可以做左侧机会。

文 我是腾腾爸

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论