央妈连续三天“降息”,市场为何就是不买单?

时间:2019年11月25日 08:23:00 浏览:次

[摘要] 连续两天的大利好,19号A股市场终于愿意买单,行情整体表现不错,深证成指接近2个点的涨幅,创业板接近3个点的涨幅。

正文

2019年11月25日 08:23:00

作者 | 暗香浮动

数据支持 | 勾股大数据

在全国进入寒冬期间,资本市场的寒冬近期却一直受到央妈的送温暖活动。

11月19号,央妈协同财政部开展500亿元国库现金定存,期限为1个月,中标利率降至3.18%,比上一次中标利率降低2个基点。此前,10月28日,财政部、央行开展的期限为1个月600亿元国库现金定存,中标利率降至3.2%。

11月18号,央妈重启并开展1800亿元7天期逆回购操作,操作利率下调5个基点至2.5%,是四年多以来首次下调公开市场逆回购操作利率。

连续两天的大利好,19号A股市场终于愿意买单,行情整体表现不错,深证成指接近2个点的涨幅,创业板接近3个点的涨幅。

但是,接下来三个交易日却又是三连阴,周五更是大跌。

如今这个时点,10月份的宏观数据已经出完,央妈接连的动作究竟下的是怎么样的一盘棋?

1

近期央妈的动作真的可谓是一出又一出。

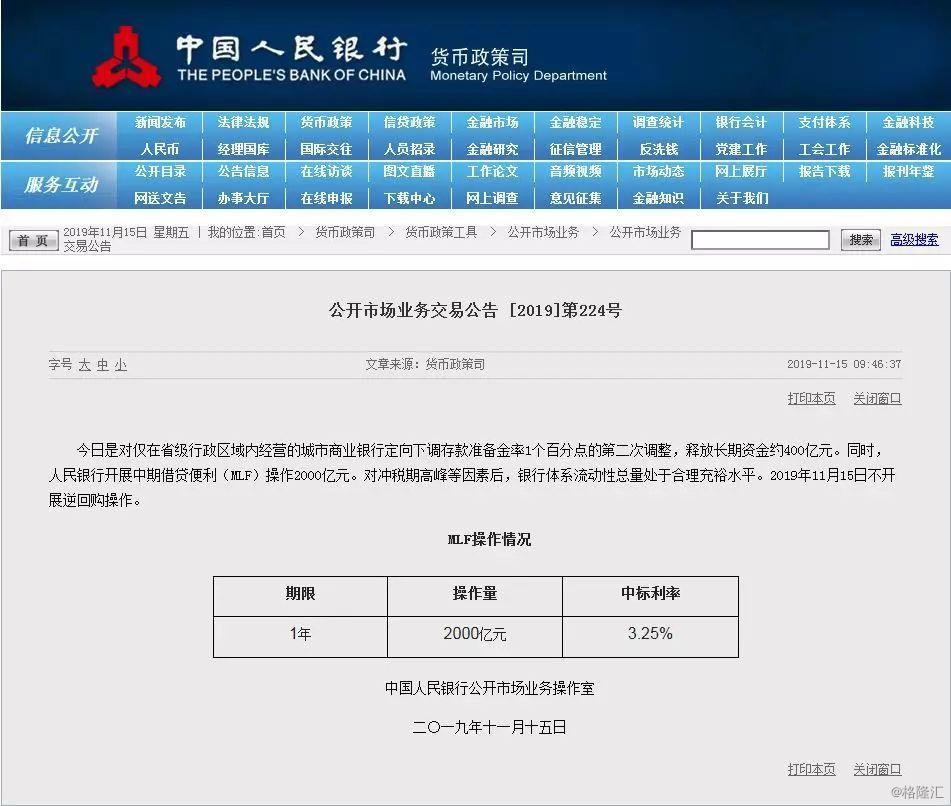

11月15日,央妈同时宣布两项好消息。第一项是向省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点的第二次调整,释放长期资金约400亿元。

第二项是开展中期借贷便利(MLF)操作2000亿元。由于当日无逆回购和MLF到期,共计释放约2400亿元中长期资金。

而就在11月5日,央妈在无MLF到期的情况下,下调1年期MLF利率5个基点后,时隔10天央行又进行了同样的操作,再度超出市场预期。

10月16日,央行超预期地进行2000亿1年期中期借贷便利(MLF)并维持利率水平不变,这是今年以来首次在没有MLF到期的情况下新开展的MLF操作。

按照如今的节奏看来,接下来MLF在每月LPR报价前操作将成常态。

8月20号新推出的LPR(贷款市场报价利率),是以MLF为定价基准,而资金成本也是LPR报价在MLF基准指数加点数的主要参考,央行通过提高MLF操作频率来加大对LPR报价的指导,也通过加大MLF操作规模投放中长期流动性来引导资金成本下行,最终引导LPR下行以实现降低实际融资成本的目的,从而向市场释放流动性。

值得注意的是,昨天央妈进行的国库定存利率是央行公开招标各家银行竞争的结果。国库定存利率的下行,更进一步确认了银行负债成本的下滑,银行负债端压力有所减轻。

当前,在央行近期持续引导资金利率下行的推动下,银行等各个层面整体资金面都不太紧。11月19日,来自资金面的各种数据情况也在释放资金宽松的信号。11月19日, Shibor全线下行,特别是隔夜资金价格大幅下调36.4个基点。

所有的这一切都只有一个目的——降低直接融资成本,鼓励银行借贷,从而使市场流动性变得更加充足。

那么,央妈如此费心尽力地给市场注水的真正原因是什么呢?

2

答案依旧是经济下行。

从最新的10月份宏观数据来看,我国经济依旧处于下行空间,并且暂时没有好转的迹象。

先来看物价方面——

许多人会把中国现在的状况与美国70年代的滞涨相比,其实是大相径庭的。

美国当年的物价上涨虽然有油价方面的冲击因素,但最根本的,还是货币投入过多,导致过大的资产泡沫,所有商品的物价全面上涨。

而我国现在的情况完全不同——我们不是处于“滞胀”中,而是“通缩”。

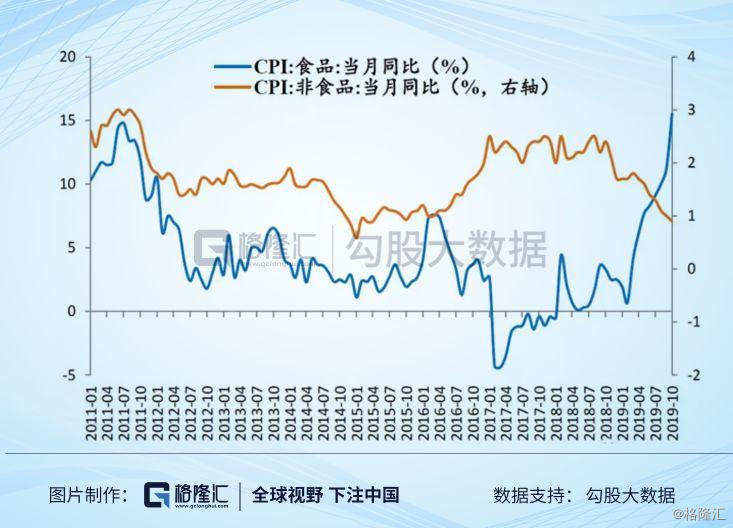

今年以来,我国的CPI持续走高,从年初的1.7%一路狂飙到了10月份的3.8%,10月份 CPI环比上涨0.9%,创下12年以来新高。

如果分拆一下看,非食品CPI今年是持续下滑的,食品CPI在节节攀升。这表明当下的通胀其实是结构性问题,而非货币因素导致的物价全面上扬。

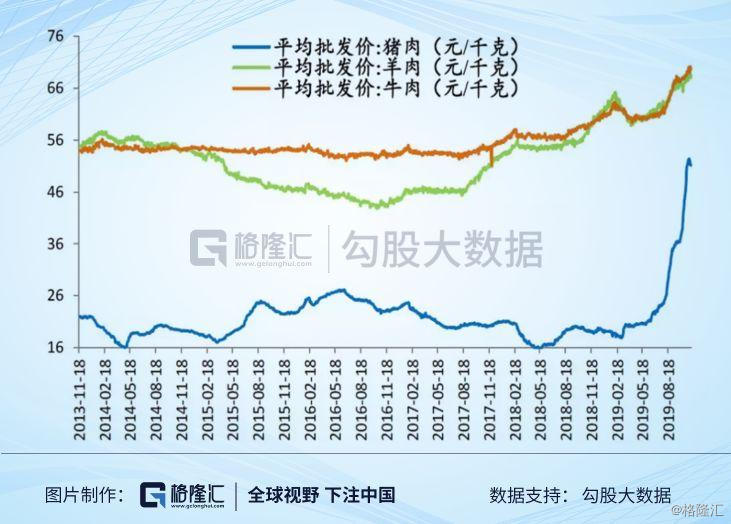

值得注意的是,食品CPI中畜肉类价格上涨66.8%,影响CPI上涨约2.92个百分点,其中猪肉价格上涨101.3%,影响CPI上涨约2.43个百分点,占CPI同比总涨幅的近三分之二。

如扣除猪肉价格上涨因素,CPI环比上涨约0.1%,同比上涨约1.3%。同时,非食品CPI继续下行,PPI同比下降1.6%,PPI连续4个月通缩,实际利率上升。

所以,当下3.8%其实是个伪通胀,要解决这个“伪通胀”问题,并不是央妈要踩刹车控制货币,而是增加猪肉或者替代肉的供给。

根据经济形势相机抉择,未来的货币方向不言而喻。

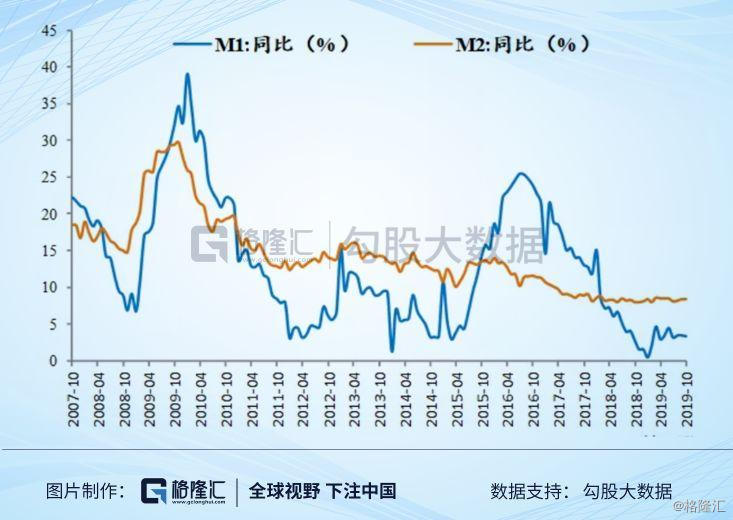

9月份的M2同比增长了8.4%,与9月持平。

社融方面,10月新增社会融资规模6189亿元,同比少增1185亿元;10月末社会融资规模存量为219.6万亿元,同比增长10.7%,环比下降0.1个百分点。10月PMI持续位于荣枯线以下,说明企业经营情况依旧在恶化,经济下行压力加大抑制信用派生。

10月社融同比少增主要体现在人民币贷款、未贴现的银行承兑汇票和地方政府专项债三项。未贴现的银行承兑汇票多减600亿元,但绝对水平仍处于历史均值附近,而专项债今年发行节奏比去年提前,因而其同比少增也在预期之中。

本质上,社融与M2很大程度是经济的外生变量,是政府给的一味“药”,带有很强的政府主动干涉与引导意愿,而10月上述数据的变化,本质上体现的是政府逆周期的主动调节下,流动性在渐渐充裕起来。

但它丝毫不能表达经济自身机理是好,还是坏,且货币发行传导到实体经济,也必然有待时日。

要对经济做体检,更关键的是其他内生数据。

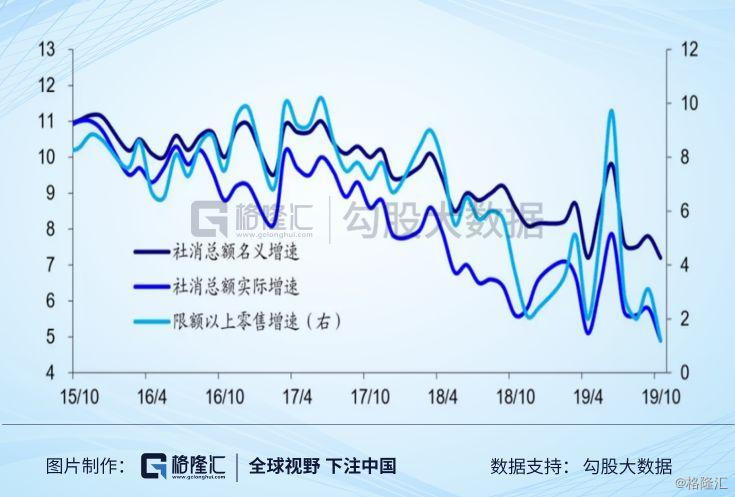

比如,社零。

10月全国社会消费品零售总额同比增速7.2%,下滑并持平于年内低点;限额以上单位消费品零售额同比增速1.2%,下滑并创下新低。剔除汽车后,社消零售增速、限额以上零售增速分别为8.3%、2.9%,仍较9月下滑。10月消费表现低迷,不排除受“双11”影响推迟消费,而最重要的汽车消费增速也较3季度均值回升。

10月食品饮料、纺织服装零售增速8.2%、-0.8%,均继续下滑,而日用品零售增速持平在12.0%。三项合计增速5.5%,较9月明显下滑。

10月汽车、石油及制品类零售降幅分别扩大至-3.3%、-4.5%;地产相关的家电、家具、建材类零售增速分别为0.7%、1.8%、2.6%,也是全线回落;通讯器材类零售增速大幅回升至22.9%,但主要源于去年同期基数偏低。

整体看,10月饮食类、服装类、出行类、居住类等四大类消费全线下滑。

其次的关键项是投资。

先来看固定资产投资,1-10月全国固定资产投资同比增速、民间投资同比增速分别回落至4.2%、4.4%,其中10月当月同比增速分别回落至3.4%、1.5%。值得注意的是,民间投资增速持续低迷、几近归零。

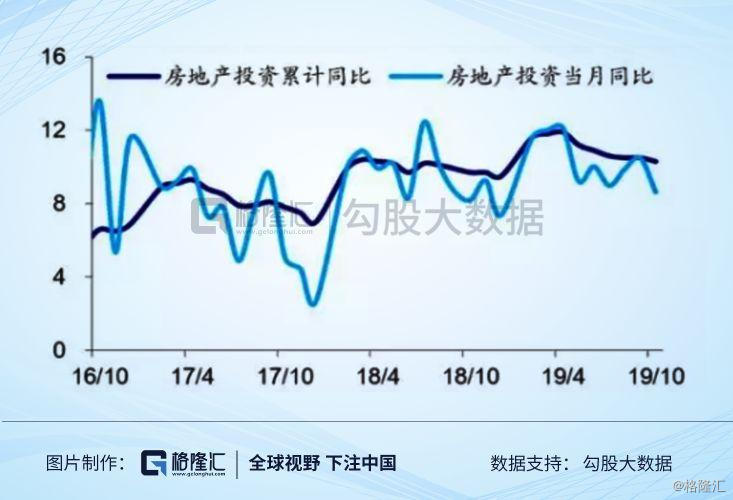

政府虽然在承诺加码基建投资,但很明显,这次政府也是相当谨慎的,自去年7月政府表明积极的财政政策将更加积极以来,基建投资增速也只是从0.26%恢复到了3.19%。唯一的亮色是房地产投资,同比增加了10.5%,但这个数据恐怕只能让人哭笑不得。

1-10月房地产开发投资同比增速回落至10.3%,印证房企到位资金增速再度走弱,其中10月当月同比增速下滑至8.6%,为年内最低值。

民间投资增速低迷就更好理解了——当前经济笼罩着太多不确定性。私人去库存,减少投资是必然的理性选择,这个状况,大概率还会持续。

3

结语

11月20日,贷款市场报价利率(LPR)迎来改革后的第四次报价,1年期LPR利率为4.15%,此前为4.2%,5年期LPR利率为4.8%,此前为4.85%,两者均下调5个基点。

1年期LPR是实体经济贷款的参考利率,而5年期LPR利率则是房贷基准利率的重要参考指标。自今年8月LPR改革以来,前者已经下调两次,从首次报价的4.25%下调至4.15%,每次下调5个BP,而5年期LPR是改革以来首次下调。

就在11月19日,央妈召开的金融机构货币信贷形势分析座谈会上部署下一步货币信贷工作时强调,要发挥好LPR对贷款利率的引导作用,推动金融机构真正参考LPR定价,促进实际贷款利率下行。

但是,从央妈发布的《2019年第三季度货币政策执行报告》来看,9月末一般贷款加权平均利率为5.96%,较6月末不降反升了0.02个百分点。如果往前看,二季度一般贷款加权平均利率5.94%,比一季度下降 0.1个百分点,同比则下降0.14个百分点。

总体来看,今年企业融资成本下降幅度不大,LPR改革之后,实体经济融资成本下行效果也并不明显。

对市场而言,央妈的降息只是信号作用,转化为真正的基本面助力,恐怕还要时间。流动性托底,经济压顶,涨多了,估值上来了,经济基本面不支撑,跌多了,看看当下的经济情况,央妈的动作还远没结束。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论