中国平安,再跌我都坐不住了!

时间:2019年12月02日 08:37:00 浏览:次

[摘要] 这个所谓的“解释”就一定对吗?在我看很多时候都是值得推敲的,而往往这时候就最需要我们理性客观的思考了。

正文

2019年12月02日 08:37:00

最近这段时间呢,保险行业一只萎靡不振的。

各大保险股都已经从最初的高点一点一点的在滑落,我知道大家可能又听什么风言风语了,股票市场就是这样,不论一只股票是涨还是跌,大家总会找到似乎合情合理的解释。

而这个所谓的“解释”就一定对吗?在我看很多时候都是值得推敲的,而往往这时候就最需要我们理性客观的思考了。

万不可被市场情绪牵着鼻子走~

一谈到保险股,大家最关注的当属平安这家公司了。

所以今天我就来简单说说吧。

我说东西,喜欢重逻辑,轻结论,绝对不是给你一个简单的结果,而是在得出结论之前一定是有一套完整的逻辑的,大家觉得对就听,觉得不对就一笑而过就行。

我们先从大方向上说,先从行业开始说起,一家公司在好,也是依托在行业之上说的。

平庸的公司如果处于一个好的赛道上,这对公司的发展状况也会起到事倍功半的效果。

那么保险行业到底是个咋样的行业?

说一个行业怎么样,其实说的就是这个行业的前景怎么样,行业的空间怎么样,以及行业的赛道怎么样。

具体到保险行业呢,就把握两个点:一个是未来会有多少人买保险,另一个是平均每个人买了多少。

这两个因素决定了寿险可能达到的高度有多高,如果大家都不买保险了,那还谈何成长?

而这两个点都是有具体的指标来衡量的:

保险密度 = 国内总保费/总人口

保险深度 = 国内总保费/GDP

所谓密度就是有多少人会去买保险,深度就是平均每个人花了多少钱。

从公式中我们能看出:前者反映的是国民参加保险的程度,而后者不仅取决于一国总体发展水准,还取决于保险业的发展速度。

换句话说,未来我国寿险行业的成长空间的决定因素在于密度和深度还有多大程度的提升。买保险的人变多,同时每个人买的多,自然会上升。

通过查阅官方数据得知:2018年我国的寿险密度为1485.11 元/人,寿险深度为为2.3%。

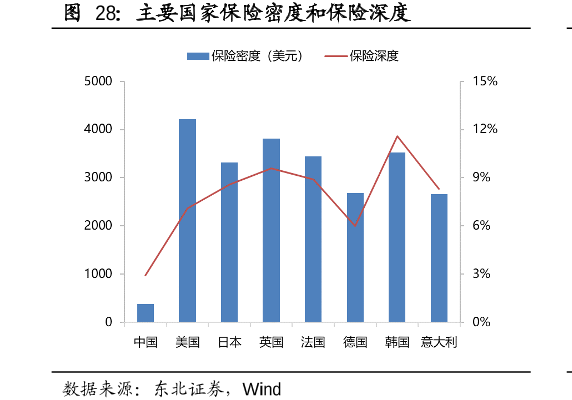

大家可能没有概念,这个数据到底是个什么当量,给你们看张图:

我国的寿险业务与发达国家有很大的差距,保险密度与发达国家差了不止10倍,而保险深度上也差了4倍以上(这还没有统计我国的台湾地区,台湾地区的保险密度高达18%左右)因此从侧面说明我国的保险行业不论是在密度上还是在深度上都将会有很大的提升空间。

另外,根据全球数据来看,我们发现了人均GDP和寿险深度的分布规律:当人均GDP达到3~5万美元的时候寿险的深度就基本趋于稳定,稳定在7%左右。这是全世界各个国家的数据,如果用个别地区来对比(如日本、中国台湾)可能还有更大的提升。如下图:

2018年,我国的人均GDP约为9780美元,将近1万美元。要知道随着中国的发展,GDP一定会不断增长的,十年前我国GDP才多少,别说10年前,2017年我国的人均GDP也才8643美元,2018年比2017年同比增长11%。

你再看看世界主要发达国家的数据,2018年美国人均GDP为6万美元左右,加拿大4.7万美元,日本80年代人均GDP就已经差不多1万美元了,现在是3.9万美元。

从这些数据我们可以得出一个很直观的结论,只要中国是持续发展的,GDP就不可能止步不前。

假设未来我国的寿险行业可以达到全球的平均水平(事实上我认为是必须的)。那么不论是从GDP来说还是从寿险的深度来说都有很大的提升空间。

保守估计在现有人均GDP的基础上,当我们达到3万人均GDP,需要20年的时间(经统计各发达国家和地区从人均 GDP 处于1万美元左右开始,GDP 涨幅3倍需要20年左右)

而我国人口按14亿来计算,20年后GDP能达到42万亿美元,根据寿险的均值深度7%来计算,20年后,我们保费的当量在2.9万亿美元的水平。注意,这可是美元,换算成人民币的话,届时我国的保费收入差不多在20万亿元人民币的水平。

而2018年全国寿险总保费收入在2.1万亿元,20年后我国寿险的保费收入将有差不多10倍的增长空间,以上测算已经相对保守,如果再严格一点,打个八折 ,那么20年后寿险保费收入也高达16万亿元,相当于有8倍的成长空间。

而且,就目前,我国的保险渗透率还太小,只有美国的四分之一,如果中国是发展的,是进步的,未来这个还有很大的成长空间。

另外,我国的主要矛盾已经变成了人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,老百姓对美好生活的向往已经不同于几十年前了,在这个转变的同时,生活水平的提升,自然保险意识也在不断提升。

由此,我们可以说,保险这个行业呀,短期来看我说不出个确定的结果,但长期来看,绝对问题不大。

接着,我们说说中国平安

虽然平安今年新业务价值增长情况表现确实一般,大家众说纷纷,都觉得不及预期,我认为大可不必担心。

首先这并不是平安一家公司出现的这种情况,大家去翻翻其他几家上市公司,你就会发现,这是所有公司都面临的问题,也就是说,这可能是目前现阶段整个保险行业的增长可能遇到的困境。

其次,虽然有波折,但如果大家认可我上面对行业的判断,把眼光放长远,那么短期的波动其实并不能说明公司长期的发展,相反,越是这时候,越可能给我们显现出更好的投资机会。

平安作为保险行业的龙头,如果我们看它的主营业务的话,毫不夸张的说是一家综合性的金融帝国。

这家公司涉猎广泛,基本涵盖金融行业的各个小分支,比如银行,证券,保险,信托......

如果综合来看,它的各方面一定是优于其他公司的,这点是毋庸置疑的,也无需我来证明。

现在市面上,对它的估值主要是PEV来估值的,也就是说对公司内含价值的一个折价或者溢价。

我们可以看到,平安的pev的估值是1.39。这么说大家可能不敏感。如果我说现在的估值正好和17年50多块的平安一样呢?你是不是有点蠢蠢欲动了。

是的,平安现在的估值基本和两年前持平了。

公司18年的内含价值是1万亿元,从中报的最近的表现看来,我认为公司的内含价值还是会保持在20%以上的增长的。

如果那样的话,那么19年的内含价值保守估计在1.2万亿。

这个估值换算下来的股价差不多是:65元/股左右。

可是这个估值可是1pev的情况,我们从历史上来看,平安作为保险行业的龙头,在估值上本来就该享有一定的溢价,所以历史上很少有1pev的情况(机会值也是大于1的)就连18年市场环境那么极端的情况也是1.1pev。

所以,65元的价格可能是个最最最最悲观情况,换句话说我们可能等到的几率微乎其微。

如果稍微的不那么严格,我们发现平安在历史上pev的估值在1.2~1.3的时候就已经具备了很好的投资价值了。

那这样的话,我们以刚刚保守测算的1.2万亿内含价值为基础,给予1.2~1.3倍的pev,那么平安的合理股价就是80~85元

而现在平安是多少钱?84元!!!

所以我们可以看到,平安的估值,不敢说很便宜吧,毕竟如果和18年底的低估值比的话还存在很大的下跌空间,但是当前的估值却具备很好的吸引力了。

退一万步说,以上的估值我们也只是站在内含价值的角度去考虑的,你可以认为这个就是公司马上破产值多少钱,换句话说,我们基本没有考虑公司的新单增长情况,只是站在现在的角度去评估公司值多少钱的。

当然,因为考虑到内含价值是寿险业务独有的,所以我个人在平时用的最多的方法其实是对平安各个业务分别估值,最后加总。这样算过之后更有底气的。 好在用这个方法算下来的结果和我以上算的结果大差不差,在加上这背后是一套完整的测算方法,一时半会也说不完,所以我这里不打算说了,感兴趣得朋友可以点击下面的链接,看我的保险行业分析课,里面会有更多得介绍→→中国平安该不该上车?

客观来讲,虽然保险行业在新业务扩张在短期内遇到了小阻碍,但是保险公司的报价,是靠内含价值驱动的,有公司的内含价值作为支撑,平安的下跌幅度还不至于一泻千里。

总的来说,我个人对平安的心理判断是这样的:以现在来看,平安的股价 80 块以下是便宜,80~90 块是合理,70 块以下那是可遇不可求的天赐良机。真的到了那时候别哭兮兮的,用盆接。至于会不会到达100 元,我觉得那只是时间问题,但中间的过程是直接涨到100,还是跌回80,70在涨到100,那我就不知道了,我不是上帝。

所以,中国平安,再跌我都坐不住了!

文 边塞小股民@价值成长

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论