甜蜜蜜的酒鬼酒,喝了上千年的白酒掺了多少化学品?

时间:2019年12月23日 08:47:00 浏览:次

[摘要] 无论茅台五粮液还是洋河舍得酒鬼,现代工厂化生产的白酒,工艺标准制定于上世纪5、60年代,大概在7、80年代成熟。

正文

2019年12月23日 08:47:00

据报道,12月18日,酒鬼酒旗下一款54度500ml老酒鬼酒的经销商石先生向记者反映,该批次产品违法添加环己基氨基磺酸钠(俗称“甜蜜素”),给消费者的健康带来了极大的隐患。

塑化剂事件还历历在目,如今又来了甜蜜素。

我们喝的几千年的传统文化白酒,究竟掺杂了多少化学品?

表哥就爱较真,翻了翻资料,发现中国的白酒,还真的没有几千年历史。

无论茅台五粮液还是洋河舍得酒鬼,现代工厂化生产的白酒,工艺标准制定于上世纪5、60年代,大概在7、80年代成熟。

茅台五粮液的品牌也不过百年历史,工艺定型是建国以后,如今已经是工业化、标准化。古诗里的酒和现代的酒,无论是工艺还是口感,都完全不是一种东西。

首先,唐代以前的酒只是烧酒和黄酒,均为酿造酒,以果酒、黄酒和米酒为主。现代的白酒则是以粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏而制成的蒸馏酒。

其次,现代白酒都是蒸馏酒,自20世纪50年代始,原轻工部为总结我国白酒酿造传统工艺,曾多次组织国内有关省(市)的专家、工程技术人员,与当地相关企业进行试点,如麸曲白酒试点、小曲白酒试点、代用原料酿酒试点,以及20世纪60年代开始的茅台酒、泸州老窖特曲酒,汾酒试点等,最终确定了现代白酒工艺标准。

所有自称“古法”酿造的白酒,都是不合规的,要么是宣传有误导,要么是工艺不符合标准。所以现代白酒里,出现各种各样的添加剂,都不是什么怪事。

一、一言难尽的甜蜜素

其实,食品药监局对白酒的添加剂挺宽容的,只要不是太过分,很多种食品添加剂都可以加。毕竟,酒精本身就是WHO首批确定的一级致癌物,来自美国临床肿瘤协会最新数据显示:41% 的口腔癌,23% 的喉癌,22% 的肝癌和 21% 的食管癌均与饮酒相关。在此基础上,加点二级、三级致癌物根本不算什么了。

但是,有一种物质,却被明确不能加,那就是甜蜜素。

甜蜜素是一种常见的食品添加剂,很多食品饮料包括红酒都可以添加。撇开剂量谈毒性都是耍流氓,食品添加剂这东西,哪怕有点低毒,只要符合标准,对身体不会造成危害。

令人啼笑皆非的是,不让加甜蜜素的原因不是因为健康,而是为了保证白酒的“传统”口感。

中国《食品添加剂使用卫生标准》明确规定,甜蜜素在酱菜、调味酱汁、配制酒、糕点、饼干、面包、雪糕、冰激凌、冰棍、饮料范围内使用,最大使用量为0.65g/kg。也就是说,假如白酒允许使用甜味素,参照配制酒,只要低于0.65g/kg就对健康没影响。

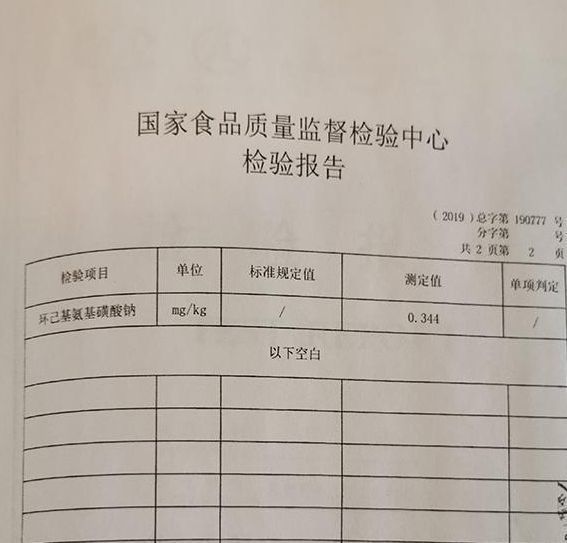

举报材料显示,每千克0.344毫克。

从这个角度看,如果最终确认酒鬼酒添加了甜蜜素,也是微乎其微,对消费者的健康也不会造成影响,但是不合规的,有“作弊”的嫌疑。

那么问题来了,酒鬼酒为什么要这么做?

这要从公司最近的经营情况来看,公司的成长已经接近了天花板,发展遇到了瓶颈。不得不采取“作弊”的方式使用特别的口感来留住消费者。

二、高增长戛然而止

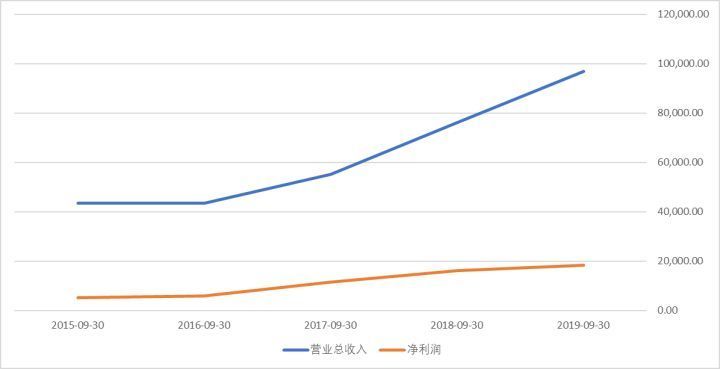

10月17日晚间,酒鬼酒发布2019年三季报,报告期内,公司营收为9.68亿元,同比增长27.34%,净利为1.84亿元,同比增长14.27%。

其中,第三季度净利为2818万元,同比下降39.5%。

10月18日,市场对公司的业绩解读为 “暴雷”,截至当日收盘,股价收报34.95元/股,跌幅达7.37%,盘中一度跌停。

数据来源:iFind金融客户端,整理:诗与星空

对比近年来三季报,公司2019年三季报的营收增幅尚可,但净利润增幅格外放缓。

我们想提醒投资者的是,中国人口红利接近尾声,城市化率也逼近极限,已经进入了全新的经济发展形态。尤其是2018年以来,绝大多数行业都从增量市场转向了存量市场,随着基数的不断膨胀,动辄长期保持30%以上的业绩增幅越来越罕见了,如果有,业绩造假的可能反而更大。

以酒鬼酒的财报为例,公司2016年三季报较2015年三季报净利润增幅为10%左右,具体金额是700万元左右;2019年三季报如果增幅10%,则需要增加2100万元。小公司可以高增长,大公司高增长,就是数量级的暴增。

而白酒市场的竞争压力越来越大,一边是茅台、五粮液高端品牌放下身段搞子品牌想尝试次高端酒;一边是洋河、舍得等传统次高端酒业绩增速受限,更有一部分相对小众的品牌如水井坊业绩急转直下。

酒鬼酒作为区域性白酒,和同行相比,受到的市场挤压无疑是最大的。

当前遇到的最大的压力是想走出去为时已晚,势力范围内已经增长接近极限。

三、巨额营销费推动内参酒,收效一般

和上年同期数相比,主营收入单季增长9.5%,增幅不算太大但也尚可;其中增幅最大的是销售费用,增加了3300万,增幅超过50%,这也是导致净利润下降的主要原因。

和半年报、年报相比,三季报信息量较少,无法判断新增的销售费用的去向。但是结合公司半年报内容,大致可以判断,应该是主要用于“内参”品牌的推广。

据半年报披露,公司推进“内参”品牌公司化运作、全国化营销,“内参”全国优秀经销商发起成立“内参”酒专营公司—内参酒销售有限公司。

酒鬼酒冠名CCTV-5《直播周末》,内参酒成为CCTV财经频道《对话》合作伙伴,内参酒亮相第13届夏季达沃斯论坛年会,红坛酒鬼酒成为首届中非经贸博览会指定用酒。

今年9月,内参酒赞助了全球高尔夫锦标赛——汇丰冠军赛。该赛事光支付给选手的奖金就高达1000万美元以上,赞助商支付的赞助费必然不菲。

公司大手笔支付了广告费,因为时间差的原因,尚未体现在营收和净利润里。这才是公司净利润下滑的主要原因。

实事求是的讲,内参这个品牌,挺有年代感的。

内参是内部参考的简称,表哥小时候也翻过父亲的内参,大概是一定行政级别的干部才能读到的资料。一款酒定为这种名字,背后的含义也显而易见:面向的是公务用酒以及比较有年代感的老干部… …

这个用户群体,越来越值得珍惜了。这款酒的市场空间能有多大,表哥是怀疑的。

四、次高端酒之痛

在茅台集团新班子上台后,表哥就曾经预测茅台酒会越来越好买,并且价格会逐渐降低(消费者买到的价格而非定价),消费者能够越来越轻松的按照原价买到茅台酒。因为茅台的目标是致力于做一家伟大的企业,伟大的企业必然是To C也就是TO大众的。

为什么茅台不坚持走奢侈品路线呢?

LV牛逼吧?1987年,贝尔纳阿尔诺(Bernard Arnault)、路易威登(Louis Vuitton)与明轩轩尼诗(Moët Hennessy)公司合并抱团发展才活下来;雅诗兰黛、欧莱雅作为全球十大奢侈品的前五名,也是靠几十块钱的化妆品走量带来足够利润;保时捷牛逼吧?被大众收购了,更别提法拉利、兰博基尼都被并购… …

古往今来,坚守奢侈品定位的企业要么被收购,要么最终破产,唯有大众、可口可乐这种主打平民化企业才能长远发展。

坚守高毛利的小众市场,抗风险能力是羸弱的,只有客户群体足够庞大,才能有足够强大的抗风险能力,才能有足够的成长空间。

所以茅台、五粮液为了做大规模,市场必然要下沉。首当其冲的,就是挣扎在次高端酒这个档次的洋河、舍得、酒鬼等品牌。

辛辛苦苦做上来客单价了,又要被打压下去。

消费人口进入了相对稳定阶段,随着经济形势的转变,消费类企业进入“新常态”是必然之路。

酒鬼酒三季报的情况更是佐证了这一点。

在次高端白酒之前,其实已经有一个行业进行过血雨腥风的绞杀了:啤酒业。

现在的啤酒行业进入一个相对稳定的时期,雪花(华润)和青岛啤酒划江而治,但当年的疯狂并购历历在目。

白酒则以传统、区域化的幌子避开了收购,如今也遇到了瓶颈。茅台五粮液要发展,必将会开启多元化转型之路,在资本的裹挟下,并购会是唯一途径。

聪明的资本家,已经走在前头了。

数据来源:iFind金融客户端,整理:诗与星空

酒鬼酒的第一大股东是中皇,而中皇的第一大股东,是中粮酒业。

所以,对于区域性白酒企业来说,就像当年的啤酒企业,卖身可能是唯一体面的结局。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论