2019年12月26日 08:34:00

12月22日,大江南北都在吃饺子的时候,杭州市中级人民法院发布微信悬赏令,以1307.69万元的高价悬赏长城影视,征集财产线索。

长城影视的实控人是赵锐勇、赵非凡父子,名下还有三家上市公司,分别是A股的长城动漫和天目药业,港股的长城一带一路(名字起得…)。

12月以来,长城影视、长城动漫股价被爆炒,成交金额明显放大,股东户数增加到10万左右,随着股价的暴跌,一众中小股民的血汗钱打了水漂。

港股的公司暂且不表,A股这两家公司,其实早就提醒了投资者的:快看,我有毛病。

一、股权质押率

股权质押这个指标成名于贾跃亭时代,会计专业科班出身的老贾巧妙的实现了套现式质押,然后去了美国,下周就回国。

后来,随着各上市公司把股权质押当做融资手段,慢慢的很多投资者忽视了这个指标的存在。

iFind显示,长城影视的大股东长城影视文化企业集团股权质押率高达91.58%(平仓价在3元左右),长城动漫的大股东也是长城影视文化集团,股权质押率高达99.33%。

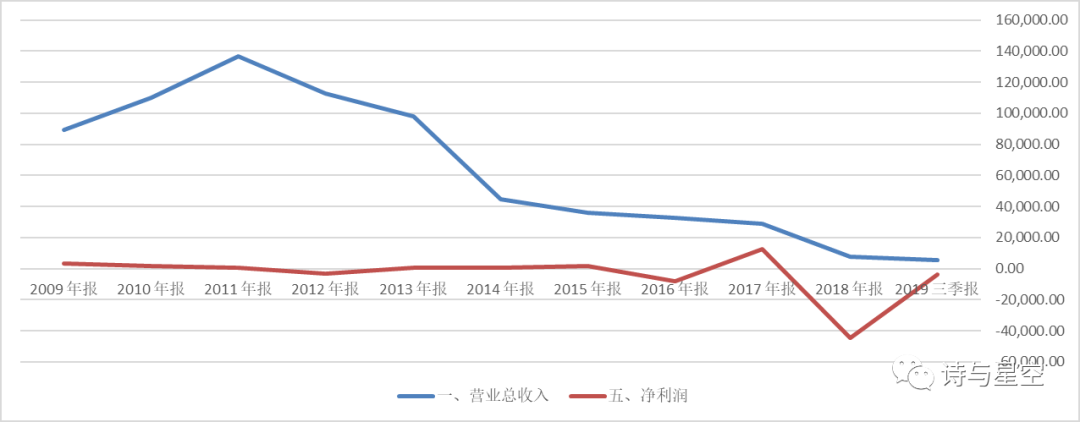

表哥认为,股权质押率超过30%就需要警惕,超过60%就可以认为有跑路嫌疑,超过80%,可以查查出境记录了… …所谓股权质押,是指上市公司的股东将手里的股权质押给金融机构换取资金的行为。本质上是大股东的一种融资行为,名义上和上市公司无关。和需要资产抵押等操作的银行贷款相比,由于股权质押操作简便,打款及时,成为很多“轻资产”企业常用的融资手段。所以,大股东需要资金周转的时候,通过股权质押来获取资金也未尝不可。就好比抵押贷款,你抵押一部分办公楼去贷款可以理解,但你把所有的办公楼、生产线,甚至连旁边的厕所都抵押了,你的资金状况是不是出问题了?这种跑路式质押,是100%有问题的。炒作高质押率的股票,无疑是在给大股东跑路做准备。先说长城动漫,近年来国漫发展很不容易,《大圣归来》、《哪吒》等优秀的动漫带来了生机勃勃。但是,长城动漫近十年来,每况日下,通过“财技”调整利润,微赢搭配着巨亏,十年累计亏损超过3.5亿。再说长城影视,三季报显示,公司的营收规模断崖式下跌,差不多只有上年同期的三分之一,导致亏损。公司的营收构成也比较有意思,你以为它是一家影视公司吧?其实它的影视收入几乎可以忽略不计。公司半年报显示,报告期内,公司影视业务实现营业收入2,050万元,收入主要来源于电视剧《浴血红颜》、《家国恩仇记》、《大西北剿匪记》、《大玉儿传奇》、《太平公主秘史》、《五星红旗迎风飘扬》第1-2部、《母爱如山》、《旗袍旗袍》、《隋唐英雄》第1-5部等的发行收入。据公司半年报,报告期内,公司实景娱乐板块实现营业收入15,026.63万元。子公司马仁奇峰游客量达41万人次,实现净利润2,636.51万元。2019年春节前夕,马仁奇峰新引入丛林飞龙和迷宫等项目,吸引众多游客,单日游客人数创两次历史新高。2019年上半年,马仁奇峰开工建设高空玻璃漂流项目、预计八月底正式营业;同时马仁奇峰完成玻璃桥等原有设施的提升改造工程,增强了景区的安全性,舒适性。报告期内,公司九家旅行社根据市场需求,制定新的经营计划,部分旅行社新开拓研学旅游市场,正在寻求新的业绩增长点。表哥查了下马仁奇峰的票价,散客价90元,41万人次大概是3690万元的门票收入。距离1.5亿的板块营收,还有相当不小的距离。然后详细查了下公司的控股参股公司情况,发现大部分实景娱乐子公司都是亏损的。原来其余的营收都是为了充门面。以散客为主要客户群体的上市公司一定要谨慎,刷单刷票行为非常普遍,比如农林牧副渔和游戏,因为这类公司的营收无法精准审计,所以不如敬而远之。表哥写过多次影视公司的商誉问题,对于动辄靠大额收购来实现扩张的影视公司,这些商誉大多都有隐患。2017年,长城影视的商誉达到了巅峰,高达13.49亿,超过资产总额的三分之一。2018年,前期并购产生的商誉开始减值,公司的商誉暴了一部分雷。对于这种一次暴雷暴不干净的,更是要小心谨慎,因为2019年它的商誉必然还会暴雷。2017年,长城动漫的商誉也达到了5.99亿的巅峰,超过资产总额的三分之一。2018年开始暴雷… …2019 年 12 月 24 日,公司控股股东长城集团及实际控制人赵锐勇先生、赵非凡先生与陕西中投、老凤皇经友好协商,签署了《合作框架协议》。本着互惠互利、实事求是的精神,各方将通过股权合作,整合各自优质资源,共同推进长城集团债务重组等事项的工作,建立合作各方可持续发展的战略合作关系。陕西中投、老凤皇拟不低于 20 亿元实物资产对长城集团进行增资扩股,同时将出资不低于 15 亿元现金参与长城集团后续债务重整优化,或通过法律法规允许的方式与长城集团开展战略合作。在座诸位有几个签过框架协议的?框架协议有多大效力?首先从合作层面看,公司的实际经营情况并没有本质改善;其次,这个协议是个深坑。提醒各位,协议里有一句话很醒目:在本协议签署后,如 180 日内各方无法达成最终合作协议,本协议解除。对于长城系尤其是长城影视和长城动漫来说,前期股价的上涨和经营实质是严重背离的,也就是说,存在着极大的暴雷风险。在这种情况下,投资这类上市公司,无异于刀尖舔血。长城系的雷,几乎是摆在账面上的:股权质押率、业绩、商誉… …甚至都没必要从现金流、应收账款周转率等角度进行深入分析,就可以排除掉了。年底快到了,又到了天雷滚滚的时候,快看看你的自选股里,有没有这么明显的雷?

发表评论