易华录(300212):数字基础设施先行者,战略布局数据湖

时间:2019年12月31日 15:44:30 浏览:次

[摘要] 易华录(300212)为央企中国华录集团控股子公司,将打造为智能经济基础设施平台!

正文

2019年12月31日 15:44:30

大数据时代来临

随着技术发展,数据总量呈井喷式增长。预计到 2025年全球数据规模将达到175ZB,增长幅度超400%,其中中国数据规模可达 48.6ZB,成世界最大数据圈,中国数字基建需求将持续增长。

新一代数字基础设施先行者

易华录(300212)为央企中国华录集团控股子公司,将打造为智能经济基础设施平台。公司业务从智能交通管理整体解决方案出发向智慧城市领域拓展,2016 年推出易华录城市数据湖业务,是融合数据感知、存储、分析为一体的智能化综合信息基础设施;以光磁融合存储为依托提供数据采集、存储、价值挖据、云计算、网络安全、数据容灾备份等专业服务。凭借先进的蓝光技术,公司数据湖的存储能耗和性能均优于市面上常规冷数据存储服务。

打造数据湖生态,实现冷数据价值

公司主要以 PPP 模式与地方政府合建数据湖项目,至 2019 年 9 月 11 日已落地数据湖 7 个,在建数据湖 8 个。根据公司预计,预计每年新开设项目数将持续增长到 2030 年可覆盖全国主要地级市。公司以地方政府为依托,汇集公安、人社等多领域政府数据,并引入行业核心企业聚集商务及消费数据。公司利用数据湖生态,利用湖中数据向社会服务。通过持续积累人工智能及大数据技术,具备后续转型算法输出的潜力。

(一)数据行业:大数据时代数据总量高增

知名咨询公司 IDC(国际数据公司)在 2007 年提出第三平台概念,将 IT 发展分为三个阶段。第一阶段是以大型主机为主的时代,第二阶段是 PC 互联网时代,第三阶段是以云计算、大数据、移动和社交网络等第三平台为核心时代。目前第三阶段已衍生出庞大的IT生态,并逐渐向智能化发展;例如:移动互联网、智慧城市、智慧金融、工业互联网、医疗辅助等应用领域。

应用场景发展促使数据来源和结构愈发复杂多样,这种趋势随着企业数字化和政府数字化的推进逐渐加强。IDC公司将超过 70 大类的设备产生的数据归纳为非娱乐图像、娱乐数据、生产/嵌入式数据、语音四大类。娱乐是目前最主要的数据创建领域,过去十年呈井喷式增长,并将在未来五内维持这种趋势。物联网、人工智能的发展产生了新的数据源,其数据创建速率远超娱乐领域。根据 IDC 预测,生产/嵌入式数据占比将由2018年的15.3%增长到2023年的30.8%,2019年企业创建的数据量将达到整个数据圈的53.4%,超过消费者所创建的体量。占比的快速增长表明企业和政府正在成为数据创建的主要来源。

为满足应用场景需求,软硬件协同非常重要,尤其是以计算存储为核心的基础架构支撑。2018年全球数据存储容量增长了 700EB(1EB 约合 105 万 TB)以上,价值超过880亿美元。按照 IDC 的测算,2018-2023年全球存储装机容量将以18.4%的年复合增长率增长,2023年装机容量将达到 11.7ZB。

对于大部分企业及个人,自己管理和维护日益增长的存储介质较为困难,成本较高。因此由专门企业来统一管理存储的云计算成为必然发展趋势。生产/嵌入式数据的高速增长叠加云计算产业发展,2018-2023 年企业级装机容量将以 25.1%的年复合增长率实现高速增长,到 2023 年时将占全球存储装机容量的56.2%,同时期个人存储容量的年复合增长率约为 5.9%。

中国数字基建需求显著提升。中国数字化进程起步较晚,数据圈规模基数小,但成长速度快。中国数据圈规模在2018 年时约为 7.6ZB,占全球总量 23.4%,到 2025 年时规模可达48.6ZB,成为全球最大

数据圈,占全球总量的 27.8%,年复合增速达 30%。由于中国进入 5G 商用时代的速度领先于全球多数国家,5G 与物联网将使数据总量进一步扩张,未来实际产生的数据圈规模有望超出该预期。

(二)易华录:新一代数字基础设施先行者

(1)数据湖:冷数据集中存储仓库

数据根据读取频繁程度可分为热数据、温数据及冷数据,其中热数据是每年读取 20次以上的数据,温数据每年读取 5-20 次,冷数据每年读取次数在 5 次以下。由于人工智能、大数据、物联网产业的发展,实时数据占数据圈的比例将逐步提高到2025 年的 24.5%,这同时表明以冷数据为主的无需实时读取的数据规模将达到约 132ZB。基于记录和大数据分析的需求,需要对海量的冷数据进行存储管理。目前处理冷数据的主流方案是采用低能耗、耐存储的介质构建数据湖进行保存。可用于数据湖的常见介质有磁盘介质、磁带介质及光存储介质。

目前主要互联网厂商采用磁盘介质,磁盘介质读写相对较快,理想条件下可长期保存,但一般使用寿命不超过 10年,使用时通常需要空调制冷。光存储介质读写相对较慢,无法反复写入,但长期存储成本低,在轻度维护的条件下通常可使用 100 年以上。由于冷数据的被访问频率低,磁盘的读写性能无法充分利用,结合磁盘数据的被篡改风险,光盘存储与冷数据的匹配度相对更高。

(2)易华录:数据湖建设者先行者

易华录(300212)为中央企业中国华录集团旗下控股的上市公司。公司成立早期主要为政府提供专业化的智能交通管理整体解决方案,并逐渐向智慧城市领域拓展。2016 年,公司推出易华录城市数据湖业务,以蓝光存储为介质发展大数据基础设施,成为建设新一代数字基数设施的先行者。

易华录城市数据湖是融合数据感知、存储、分析为一体的智能化综合信息基础设施,以光磁融合存储为依托,以大数据平台,人工智能引擎等为支撑,提供海量数据采集、存储、价值挖据、云计算、网络安全、数据容灾备份等专业服务。

华录集团与松下集团合作,成立华录松下公司及华录光存储研究院,拥有国际顶级的蓝光存储技术和完整的蓝光产业链。公司是华录松下唯一渠道商。目前华录松下销售的蓝光光盘单张容量可达300GB,500GB 蓝光光盘已具备量产条件,1000GB 蓝光光盘已于实验室研制成功,其存储容量连续刷新世界记录。凭借大容量蓝光光盘和领先技术,华录集团生产的工业级蓝光光盘库(蓝光机柜)具有大容量、高速率、耐使用的特点。

常规1T容量7200转硬盘的读取速度通常不超过 200MB/S,功耗约在 6-7W。集团代表产品DA-BH7010机柜的存储容量可达1.92PB,数据传输速度达360MB/S,待机功率仅7W,光驱读取寿命可达一般光驱寿命十倍的 20 万小时。以 30 年为周期,蓝光机柜的耗电成本约为磁盘的 0.3%,综合存储成本约为 6.5%。

(三)数据湖生态:“建湖、引水、水资源利用”

(1)建湖:与地方政府合作打造数字基建

公司数据湖建设商业模式包括 PPP 模式、直投模式、PPP+直投模式及产城融合模式,目前已有项目主要采用 PPP 模式。PPP 模式下,以地方市政府或有关职能部门作为 PPP项目实施机构,通过 PPP 法定程序选择社会资本方后,双方成立 SPV 项目公司开展项目工作。该模式对于政府主要有三个优点:减少政府投资压力,政府一次性财政投资支出降低,PPP 运营收入减少补贴压力;合理分配各方风险,对政府、社会资本的职责明确分配,减少争端可能性;数据资产有效汇集,合作期满后相应成果均作为政府资产,推广难度较低。对于公司来说,单个项目出资通常不超过项目总投资的 15%,减轻资金压力,参股 SPV 公司可以加深与地方政府的绑定关系,有利于后续开展数据运营业务,打造数据湖生态。

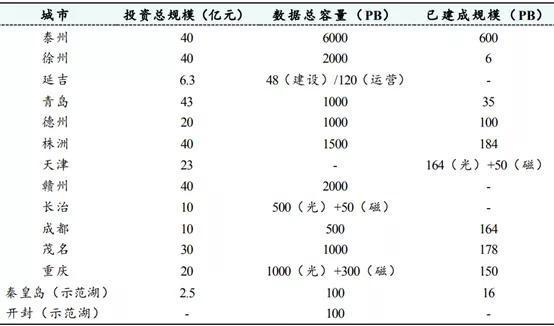

公司积极推进数据湖项目,至 2019 年 9 月 11 日,已落地数据湖 7 个,在建数据湖 8个,重点推进项目30 余个。项目收入由建湖容量决定,公司建湖单价不低于 100 万元/PB,一般地级市初期建湖规模不低于 100PB,平均每个数据湖项目为公司实现 2-3 亿元建湖收入。数据湖建设周期约为 6 个月,收入确认时间相对较短。目前集团内蓝光储备充足,可以支持公司积极推进,新开速度主要受项目审批影响。根据公司内部测算,预计每年可新开项目将在上年开设项目数基础上额外增加五个项目,到 2030 年可覆盖全国主要地级市。

图:2019 年中报披露数据湖项目

(2)引水+水资源利用:打造数据湖生态,实现数据价值

数据湖的核心价值在于通过“引水”和“水资源利用”建立大数据生态,实现冷数据利用价值。

“引水”环节,公司主要以地方政府为依托,汇集公安、人社等多领域数据,从而在商贸、安防、财税及其他领域构建 G 端大数据基础。企业方面,公司与行业核心企业紧密合作,引入B端和C端数据,并为其提供数据整理和清洗服务,现已同中国联通、小米、金山等代表性公司达成合作。

“用水”环节,数据湖提供包括湖存储、云计算、数据安全、数据中心、大数据、人工智能及数据增值服务的7大类服务。公司联合知名调研机构发起数据湖生态联盟,目前已有超过 300 家企业加入联盟。除对外提供数据服务,公司持续积累人工智能及大数据技术,具备后续转型算法输出的潜力。

(3)智慧城市:围绕“数据湖+”战略赋能传统业务

公司传统业务主要是公安信息化及智慧交通业务,近年在智慧养老领域实现快速拓展。受公司战略向数据湖倾斜的影响,公司正在主动收缩毛利率低、回款时间长的工程类项目,但目前仍是公司主要收入来源。

公安信息化即智慧安防业务,主要针对政府应急/综合服务、公安指挥、公众安全等公共安全应用,以融合通信、PGIS 可视化、计算机辅助决策协同、时空多媒体数据管理等技术为基础提供全面服务。具体业务为满足公安用户对视频资源的存、取、查、阅、视图结构化分析处理、视频资源共享的需求。公司打造公安联合作战指挥平台,实现跨警种、跨辖区、跨专业的统一综合性作战。公司还将行业应用级微型数据湖产品 D-Box 融入业务,形成高效高质的数据处理能力,并成功在重庆南岸地区上线应用。

智慧交通是公司传统业务的支柱性板块,在国内综合竞争力较强。公司聚焦交通缓堵、综合交通领域,协同数据湖产业改进智能交通算法进一步改进服务,并积极向公共交通、电子车牌和交通大数据等领域进行拓展。公司的 BRT 智能化系统、城市公交智能调度系统等多种服务产品在北京、天津等一线城市拥有较高的行业地位,电子车牌业务中标国内第一单“天津汽车电子标识解决项目”,与千方科技等代表性企业形成有力竞争,处于行业优势地位。

智慧养老业务是公司近年发展的新兴业务。通过与国内外先进养老服务机构合作学习,形成线下养老标准化服务体系和养老专业服务人才培训体系。公司遵循教育、医疗、养老“新三架马车”指引,积极开拓智慧养老业务,通过“政府摸底调研养老大数据解决方案”、“政府养老信息化解决方案”、“老友:智慧健康养老服务平台”实现大数据采集、分析和运营,为后续数据湖生态的完善提供有力保障。

(四)财务状况分析

(1)营收部分

公司主营业务收入可拆分为智慧城市业务、数据湖建设业务及数据运营业务。2019年前三季度公司持续推进数据湖生态战略,坚定大数据与基础设施方向转型,实现收入较快增长。前三季度实现营收 24.37 亿元,同比增长 27.35%。其中,前三季度数据湖建设业务实现收入 10.67 亿元,同比增长 253%,约占公司总收入的 44%(由于公司调整了财报中业务拆分口径,公司2019年中报披露的数据湖建设业务同比增速不准确);

至三季度末,尚未结转收入的数据湖项目金额约为 28.35 亿元。数据运营服务处于起步阶段,数据湖“引水”环节不稳定,2019H1 实现收入 0.74 亿元,同比下滑 2.26%。智慧城市业务主要因为公司主动收缩智慧安防及智慧交通业务中的工程项目,叠加“雪亮工程”等安防项目增长由高速转入平稳状态,业务下滑明显,2019H1 实现收入 4.63 亿元,同比下滑 36.86%(受中报拆分口径调整,实际增速不准确)。

(2)利润部分

2019年前三季度,公司实现归母净利润 2.04 亿元,同比增长 84.64%;实现扣非净利润 1.12 亿元,同比增长 10.94%。公司 2019 年上半年新承接数据湖项目明显增长,利润贡献占比超 2/3。由于数据湖项目具有先建设后现金回流的特点,公司收入和利润增长存在滞后性。受此拖累,公司扣非净利润增速明显下滑,后续将得到改善。公司非经常性损益同比大幅增长的原因是华录智达转为参股公司,形成投资收益,预计后续将恢复。

由于数据湖业务快速扩张,导致短期投入较大,公司营业成本增长较快、销售毛利率出现下滑,销售净利率受投资收益影响出现提高。2019 年前三季度,公司形成营业成本 17.23 亿元,同比增长 36.56%,增速高于营收增速 9.21pct;销售毛利率为 29.28%,同比下滑 4.77pct;销售净利率为 8.51%,同比提高 1.62pct。由于数据湖业务毛利率通常不低于 50%,预计后续公司毛利率将持续提升

由于数据湖业务快速扩张,导致短期投入较大,公司营业成本增长较快、销售毛利率出现下滑,销售净利率受投资收益影响出现提高。2019 年前三季度,公司形成营业成本 17.23 亿元,同比增长 36.56%,增速高于营收增速 9.21pct;销售毛利率为 29.28%,同比下滑 4.77pct;销售净利率为 8.51%,同比提高 1.62pct。由于数据湖业务毛利率通常不低于 50%,预计后续公司毛利率将持续提升

(3)现金流方面

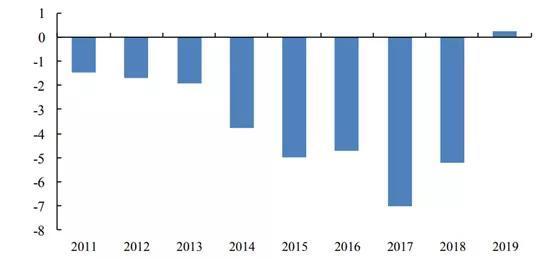

公司加强应收账款管理,结合数据湖业务的顺利推进,公司实现 2011年以来首次三季报现金流转正。2019 年前三季度经营性现金流为 0.26 亿元,同比增加 5.48亿元;应收账款 23.87 亿元,较 2018 年末减少 3.72 亿元。公司智慧城市业务属于政府订单,回款速度较慢,公司将已完工未结算的智慧城市订单主要计入存货。三季度末公司存货达 51.05 亿元,较 2018 年末增长 12.85 亿元,有待后续逐步回款。

此外,公司长期股权投资增长较快,主要因为大部分数据湖项目公司未合并报表,这一指标的快速增长可反映出数据湖项目正在快速推进。2019 年三季度末长期股权投资达 8.74 亿元,较 2018 年末增长 5.80 亿元。

风险提示:项目不及预期等;本文章数据来源:财富证券。

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论