2020年A股值得关注的三大主线

时间:2020年01月03日 08:36:00 浏览:次

[摘要] 如果说2017是价投白马元年,那么说2020是科技成长主场也不为过。

正文

2020年01月03日 08:36:00

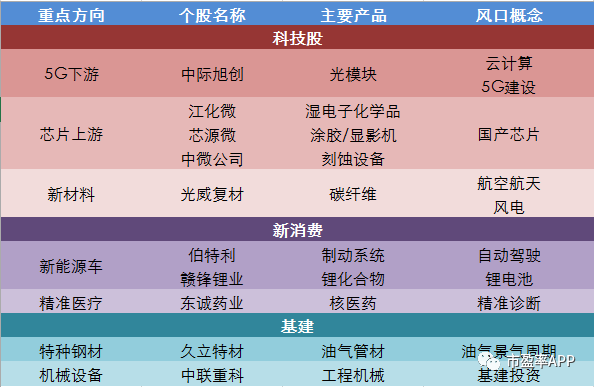

今天所长将从行业和个股剖析A股2020值得关注的三大方向和10只个股。

文 所长

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

时间:2020年01月03日 08:36:00 浏览:次

[摘要] 如果说2017是价投白马元年,那么说2020是科技成长主场也不为过。

2020年01月03日 08:36:00

今天所长将从行业和个股剖析A股2020值得关注的三大方向和10只个股。

文 所长

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论