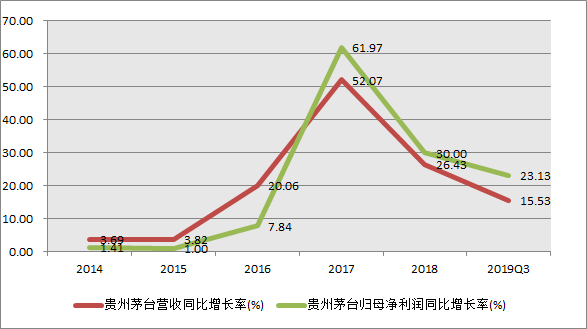

茅台开年大跌!机构依旧看好,上车机会来了

时间:2020年01月07日 08:13:00 浏览:次

[摘要] 从历史经验来看,茅台每次的雷都是假雷,强大的竞争优势和业绩增长让其股价不断创新高,那么这次会重演历史吗?

正文

2020年01月07日 08:13:00

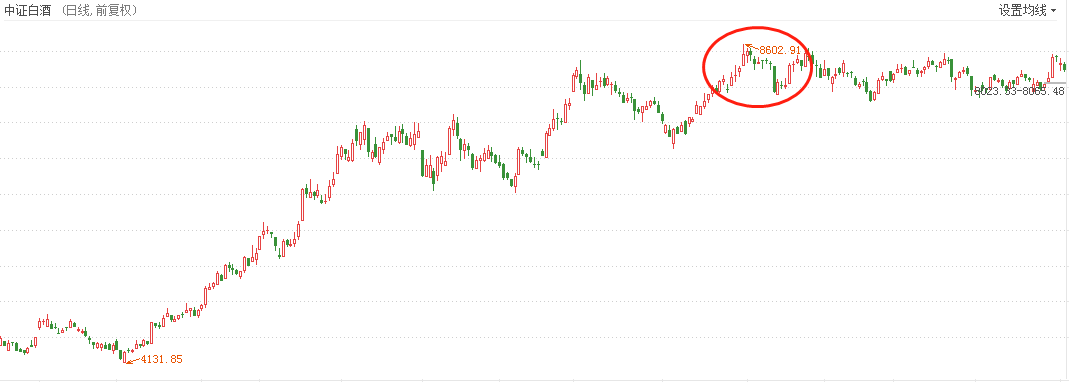

自12月24日开始,大盘便一路走高,今日(1月6日)盘中更是一度突破3100点。

文 所长

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

时间:2020年01月07日 08:13:00 浏览:次

[摘要] 从历史经验来看,茅台每次的雷都是假雷,强大的竞争优势和业绩增长让其股价不断创新高,那么这次会重演历史吗?

2020年01月07日 08:13:00

自12月24日开始,大盘便一路走高,今日(1月6日)盘中更是一度突破3100点。

文 所长

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论