从驴迹科技看“店中店”为什么不是一个好模式?

时间:2020年01月14日 11:22:00 浏览:次

[摘要] 驴迹科技主营业务为在线电子导览内容研发,是中国最大的在线电子导览提供商。

正文

2020年01月14日 11:22:00

在线电子导览提供商驴迹科技将于1月17日赴港上市,拟发行3.53亿股,招股价区间为1.5-1.12港元,预计上市后的估值介于21.16亿-29.9亿港元之间。

1月10日截止认购后,驴迹科技新股认购额达42.1亿港元,超额认购56倍。根据驴迹科技的招股信息,公司本次上市的保荐人为建银国际,其近两个月内刚帮助贵州银行(HK:06199)和中国飞鹤(HK:06186)完成港股上市。

驴迹科技主营业务为在线电子导览内容研发,是中国最大的在线电子导览提供商。据弗若斯特沙利文数据,以2018年交易额计算,驴迹科技在整个在线电子导览市场的份额达86.2%。

具体来看,驴迹科技的产品涵盖景区手绘地图、景点文字介绍以及语音讲解,此外公司也会应景区和政府办公室要求,提供内容定制服务。

号称中国最大在线电子导览提供商,又拥有整个行业86%的市场份额,似乎一颗新星正在冉冉升起,投资者趋之若鹜也在情理之中。

但当我们拨开驴迹科技层层的外表,其商业模式依然是高度依赖渠道方的“店中店”模式。由于在生态链条中处于劣势地位,我们认为“店中店”模式并非一种好的商业模式。

本质是内容和营销公司

驴迹科技所处的行业赛道被称作在线电子导览,即通过地图、文字和语音讲解的方式为游客提供导游服务。

在线电子导览的赛道并不宽,据招股书数据,整个在线电子导览行业2018年的总市场规模为3.4亿元,与规模接近万亿的在线旅游(简称OTA)市场相比,更是微乎其微。

由于市场过于狭小,尽管驴迹科技占细分行业86.2%的市场份额,但在整个OTA市场中依然如沧海一粟。当然在线电子导览市场在不断发展,市场份额必定与日俱增,但这个行业的门槛并不高,市场大了注定玩家会变多,竞争自然愈发激烈。

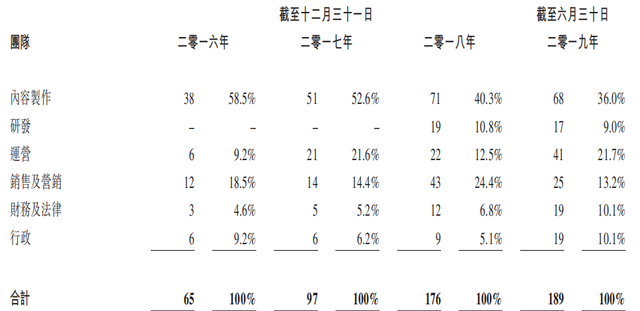

所谓电子导览业务,与其说是科技业务,倒不如说是旅游产品的内容提供者。招股书显示,从2016年至2019上半年,驴迹科技的所有雇员中,人数占比最高的一直都是内容制作团队,这主要是因为公司近些年一直都在拓宽全国景区的覆盖,景区数量由2016年的527个增长至2019年上半年的8304个。

除内容团队外,人数占比较高的为运营和销售团队,甚至在2018年之前,驴迹科技都没有研发团队,足以见得驴迹科技虽冠以科技之名,但却仅是一个概念,仍将内容和营销作为公司主要的发展动力。

依赖平台的“店中店”模式

最近两年,驴迹科技业绩增长迅速,2016年公司的总营收仅为0.13亿元,但其2018年的营收已增至3.02亿元,营收飙升22倍。2019年上半年,驴迹科技依然保持此前的高增长,总营收由2018年同期的0.64亿元增至1.83亿元,同比增长186%。

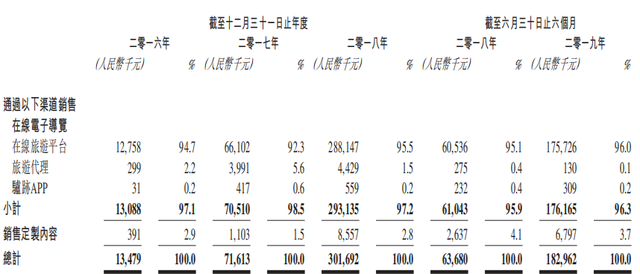

然而在营收高速增长背后,过度依赖重点平台扶持的软肋也暴露无遗。招股书显示,驴迹科技营收中来自于OTA平台的营收占比始终在九成以上,自有APP的营收占比不足1%。

寄生于OTA平台的“店中店”模式是驴迹科技的立根之本,因此驴迹科技重视营销也是无奈之举,毕竟这直接决定了公司短期业绩。

“店中店”模式是生活中很常见的一种商业模式,顾名思义就是开设在商店内的店铺,如开设在购物中心的服装店、餐饮店等,而这些“店中店”开设的原因也很简单,就是看中购物中心巨大的客流量。如今随着互联网的普及,网上“店中店”也成为一种常规选择。

驴迹科技的“店中店”模式,销售一方面取决于自身产品的质量,但更重要的是OTA平台对于其流量的扶持力度。同样的产品,不同的推广力度会换来差异极大的销售规模。例如驴迹科技的最大客户同程旅游,因其提供专属二级流量入口,每年都能稳定贡献一半左右的营收。

而第二大客户驴妈妈仅在景点门票下方相关票务中提供销售位,扶持力度明显弱于同程旅游,因此驴妈妈所贡献的营收仅在20%-30%之间。

除前两大客户外,驴迹科技其余客户稳定性极差,在2019年上半年中,第三大客户的销售占比已经下降至1%。

显而易见,驴迹科技的营收来源受制于商务人员与平台客户之间的关系。如果能够争取到优质的流量位,那么就能够获得可观的利润,但更多时候带来的却是流量的不稳定。

例如,2016年至2019年上半年期间,驴迹科技的前五大客户中共出现11家公司,很多公司在成为前五大客户的次年并没有继续合作,使得公司的业绩波动极大。作为投资者,我们无法给出这家公司稳定的业绩预测。

此外,驴迹科技的产品也并非无可替代,如另一OTA巨头美团的电子导览产品就没有发现驴迹科技的身影,而是选择独家制作和线下导览的方式替代。当电子导览市场变得足够大,谁能保证这些OTA巨头一定会选择驴迹科技的产品?

估值低难解长期增长

驴迹科技也曾想通过自有APP的方式来获取私域流量。但招股书数据,目前驴迹科技APP的贡献几乎可以忽略。通过上市融资,驴迹科技希望用50%的融资额度去继续开拓海外旅游景点市场,剩余50%将用于运营、收购和招聘。也就是说,港股上市并不能改变驴迹科技过度依赖OTA平台的现状。

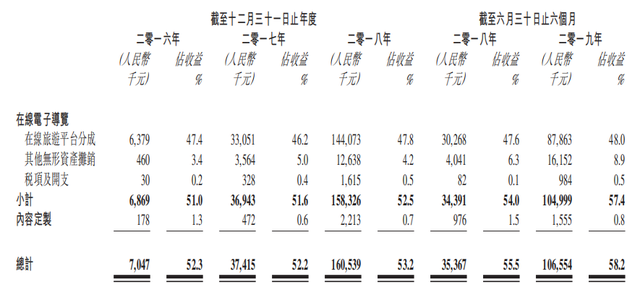

目前,通过OTA平台完成的每笔销售中,驴迹科技都要给平台方进行47%-48%的分成,接近50%的分成比例,可见驴迹科技在整个生态链中的弱势地位,议价能力不足。

当然,我们不否认驴迹科技短期存在高增长的可能,但即使如此其业绩在未来仍存很大不确定性,因为无法保证长期与OTA平台的稳定合作。

从投资者较为热情的认购分析,驴迹科技的发行价极有可能定在上限2.12港元,届时公司的市值将达29.9港元(约26.63亿元),而公司2018年的利润约1亿元,也就是说公司的发行市盈率将为26倍左右。

由于驴迹科技2019年上半年利润增速达245%,预计2019年仍将保持较快增长,因此驴迹科技的动态市盈率可能低于15倍。较为便宜的估值或是投资者买入的重要理由。

如果仅将驴迹科技看成一家小型企业,那么如今可算成绩斐然,短期仍可能高速增长。但如果投资者把驴迹科技看成未来的潜力股,而其自身并未拥有创造私域流量的能力,那么无论他业绩增长多快,“店中店”模式都将是悬在头上的达摩克利斯之剑。

总结

一语蔽之,“店中店”模式优缺点显著,优点是能够借助寄主平台的流量优势迅速做大企业规模,如驴迹科技最近三年的快速增长,就是受益于OTA平台的流量扶持。

缺点也同样明显,首先这种商业模式的业绩受制于与平台间的关系,自身很难掌握主动权。商务拓展、分成比例、平台调整策略等一系列原因都会带来极大的变数。

其次,用户数据不是自己的,就没法进行深度运营,产品与购买者之间的关系就会停留在买卖关系,形不成真正的用户关系。

很多互联网产品都是靠“单针捅破天”,然后逐渐发展成为更大的平台。“店中店”模式显然在这方面有着天然的缺陷和明显的天花板。

文 林晓晨

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论