为什么我要力挺这家闪崩暴跌的公司?

时间:2020年01月14日 14:02:00 浏览:次

[摘要] 华兰生物此次净利润增速低于市场20%-30%的预期,综合市场意见来看,华兰生物业绩不及预期的原因主要包括。

正文

2020年01月14日 14:02:00

1月6日中午,华兰生物发布了2019年业绩预告,预计实现归母净利润12.53亿-13.67亿,同比增长10-20%。

午后开盘随即跳水,至收盘仍跌7.98%。华兰生物又暴雷了吗?

咦,为什么要说又呢?算来华兰生物也是君临的老朋友了,2018年2月在一片萧条之中,华兰生物也因连续几个季度不及预期,股价跌的怀疑人生。

在市场一片质疑声中,君临发布了《华兰生物:一个公告引发的行业血案》,从批签发等数据出发,坚定看好华兰生物。

华兰生物还值得看好吗?这次是否不一样?

华兰生物此次净利润增速低于市场20%-30%的预期,综合市场意见来看,华兰生物业绩不及预期的原因主要包括了:

1、公司2019年实际投浆率同比有所下滑,导致血制品增长不及预期;

2、2019年公司获得的政府补助以及其他非经常性收益项目较2018年有所减少;

3、除四价流感疫苗外,其余疫苗销售不及预期等等。

业绩预告是由公司财务部分初步测算的结果,与最终结果可能会出现或多或少的偏差,其用意只是给投资者一个指引。

2018年10月,公司也曾预告2018年全年净利润同比增长区间为0-35%。最终2018年公司净利润同比增长为39.05%。

抛开公司由于谨慎而发布一个比实际要低的业绩预告,我们更希望能与大家一起探讨华兰生物目前的经营情况以及未来的前景。

2008-2018年,上市十年来,华兰生物的营业收入从4.75亿上升至32.17亿,CAGR为21.08%;净利润从1.94亿上升至12.1亿,CAGR为20.08%。

公司也给坚守华兰的投资者回馈了丰厚的回报,股价从2008年最低点3.08元,上涨至2019年最高点38.53元,10年10倍股,穿越牛熊。

【华兰生物月线图】

对一家好公司来说,业绩不及预期反而是我们更需要关注的时候,只有业绩不及预期的下跌,才会给予我们上车机会。

华兰生物完全符合好行业、好公司的标准,可以说是血制品中的茅台。

我们先从行业开始讲。

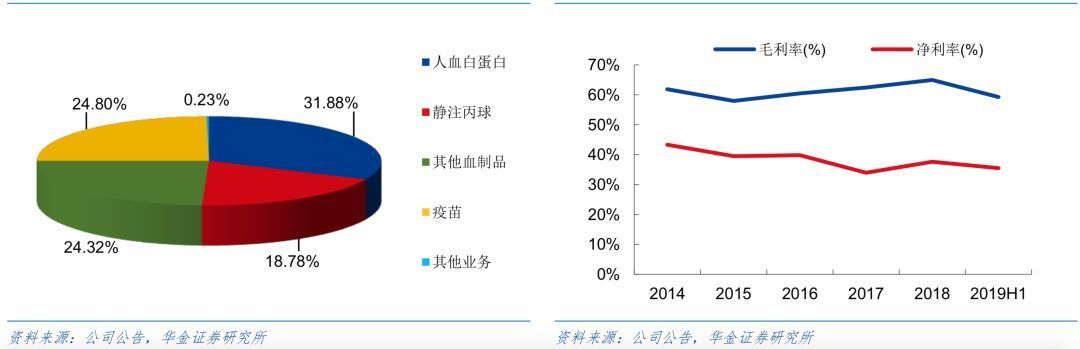

华兰生物主要业务是血制品、疫苗、基因工程产品。基因工程占比很小我们暂时忽略。2018年公司营业收入当中血制品业务占74.87%;疫苗业务占比24.8%,疫苗和血制品大概三七分。

从毛利率上来看,血制品业务为58.84%、疫苗业务为83.66%。

【2018年公司业务营收占比/历年毛利率、净利率】

尽管近来随着疫苗业务的不断扩张,公司血制品业务占营收的总比例略有下滑,但是血制品业务依旧是公司最重要的基石。

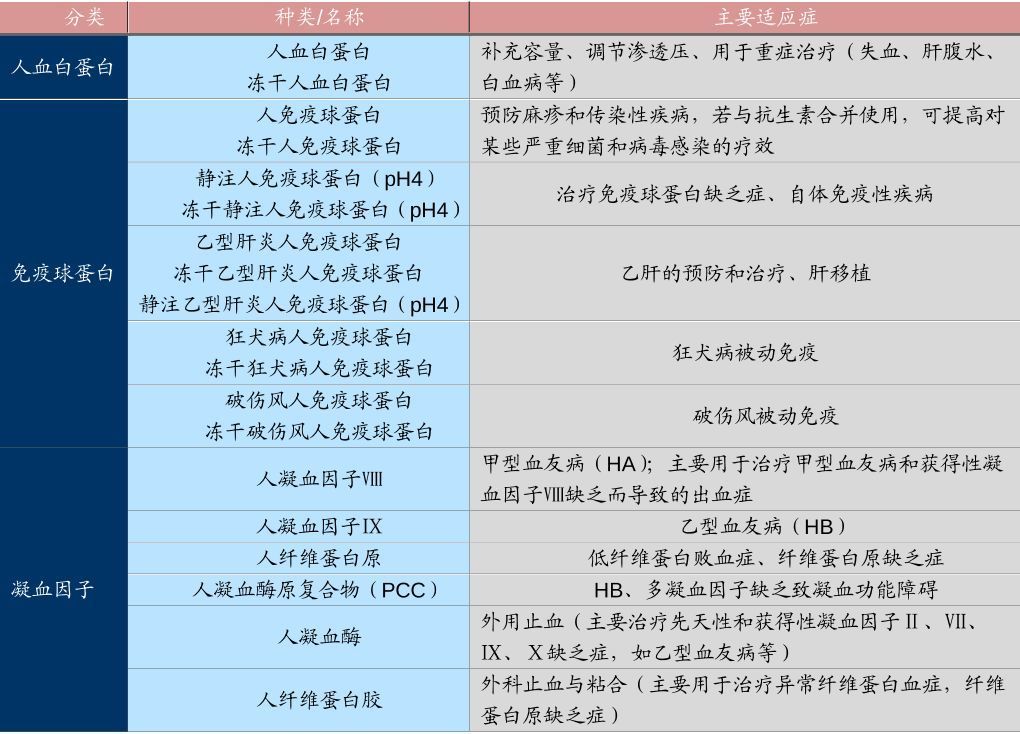

血制品是从健康人的血浆中分离,经过提纯或运用 DNA重组技术制成的血浆蛋白组分,主要用于疾病诊断、治疗和被动免疫预防。

血制品起源于20世纪40年代初,经过多年的发展,产品品种已由最初单一人的血白蛋白发展到以人血白蛋白、免疫球蛋白和凝血因子等20多个品种。

与国际血制品市场相比,我国血制品无论从供给还是需求端均仍有较大的增长空间。

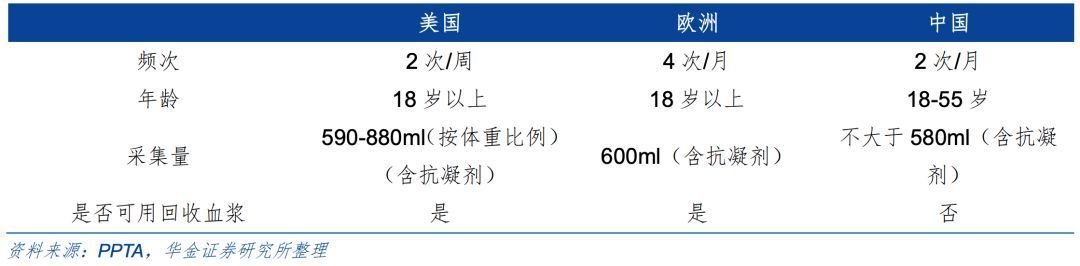

在供给端,由于我国在血液制品行业实行严格的“双轨制”——即医疗机构输血后剩余的血浆不允许提供给企业,因此造成血液资源利用率相比欧美国家偏低。

其二,为保护献血者,我国对单次献血量和献血频率的规定也来得相对严苛。

【血浆采集方式对比】

在需求端,根据统计2018年美国的白蛋白人均使用量是我国的1.8倍,静丙人均使用量是我过的12倍,凝血因子的使用量是我过的近24倍。

在中国,白蛋白的使用已经相对成熟,而且白蛋白是国内目前唯二(另一个是凝血因子)可以进口的血制品品种,因此我国白蛋白人均使用量已经接近国际平均水平。

但是静丙与凝血因子则因为在国内学术推广的不足,以及获批适应症相对外国更少,使得人均使用量与国际水平相差较远。

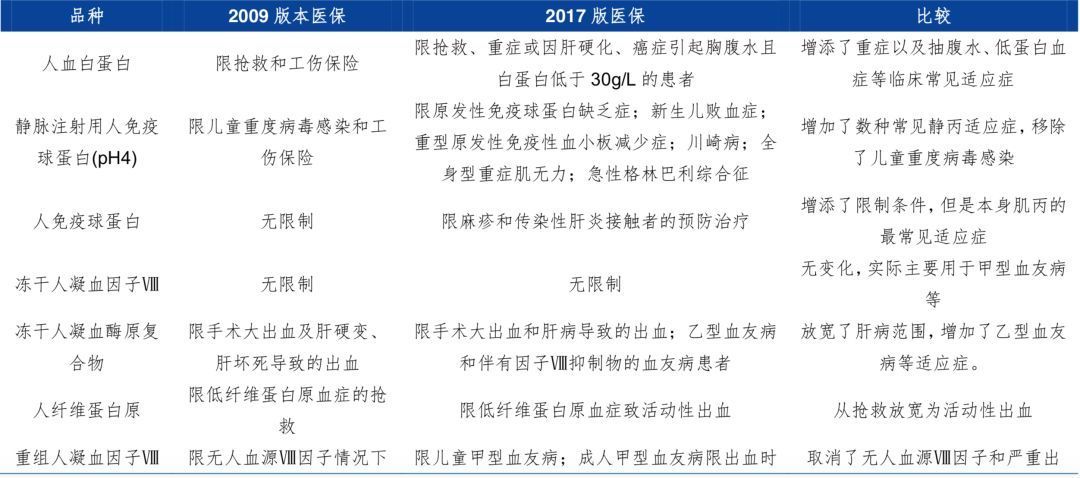

随着新版医保目录调整放宽了凝血因子以及静丙的临床适应症,我国对血制品特别是静丙以及凝血因子的需求将会进一步增长。

【新版医保目录对血制品适应症的拓展】

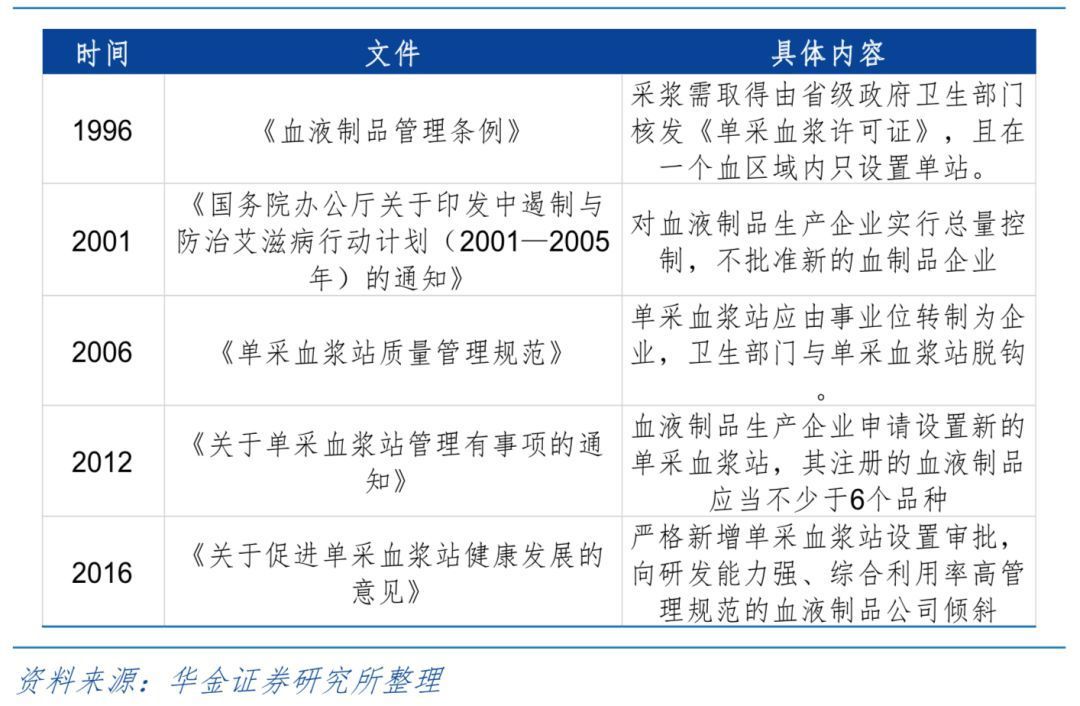

近20年来,世界范围内政府和民众对血液制品安全性的重视程度不断提高,各国政府对血液制品行业的监管逐步加强,国外血液制品企业由原来的100多家减少至目前的20家左右。

同样的,我国对血液制品行业的监管也是日益趋严,行业集中度在持续提升。

2001年以后,我国不再批准新的血液制品生产企业,并且对采浆站的审批和要求也很严格。单采血浆站的设立要符合当地单采血浆站设置规划,需要获得省级卫生部门和县市局卫生局的批复许可。

【国家对血制品行业的政策管理】

除了政策以及牌照壁垒以外,血制品行业还有技术、资金、人才等壁垒。

首先,血制品的制作过程从单采血浆到血浆分离乃至最终无菌制剂生产有多达数十个环节的步骤,因此对企业生产技术和质量稳定性有非常高的要求。

同时,从单采血浆站设置、血浆采集、产品研发、临床试验、产品生产到产品实现销售的过程当中需要企业不停投入大量的资金、设备等资源。

最后,从研究开发、临床试验、生产再到最终的产品销售,更是需要企业拥有大量的高素质、高精尖的人才作为支撑。

得益于血制品行业的高进入壁垒,目前国内血制品行业竞争格局较为稳定。

截止2018年底,全国有产品批签发记录的血制品企业共25家。具有新设单采浆站资质的企业仅有华兰生物、天坛生物、中国医药、卫光生物、上海莱士、泰邦生物、绿十字以及派斯菲科等9家企业。

尽管行业竞争格局良好,但是从近两年的采浆数据来看,血液制品行业增速明显放缓。

其背后的原因是2017年“两票制”的推行致使很多小的渠道商进行库存的清理,对于血制品企业同样也面临着库存清理的问题,因此行业整体的增速有所放缓。

【2008-2018年我国采浆量及增速】

从血制品企业和经销商的库存两方面来看,行业整体在2019年已经进入了被动去库存的阶段。

首先我们需要了解的是,血制品完整的生产过程需要3-4个月的血浆检疫期+1个月的生产期+3个月的批签发期,因此存货周转天数的极限为240-260天,而正常库存周转天数一般在310-370天。

根据血制品生产企业披露的数据,2017-2018年行业平均存货周转天数为470天左右,2019年Q3已将至400天左右,存货周转天数下降明显,行业库存逐步恢复正常水平。

其中华兰生物346天的库存天数在行业内最低,库存周期已经提前恢复正常。

【2014-2019Q3血制品上市公司存货周转天数情况】

关于经销商的库存期情况,我们选取了兴科蓉医药和中瑞医药作为说明。

2015年在我国放开血制品产品价格后,兴科蓉医药增加了白蛋白的进口,是的2016年开始库存大幅上涨。

但是2017年在批签发增长和两票制的影响下,公司期末存货达到了3亿,同比增长了288%。

在经历了一年半的去库存后,公司2019年上半年公司存货仅为1403万元,同比大幅下降。

【兴科蓉销售以及存货情况】

中瑞医药2019年H1存货周转天数相比2018年进一步下降,目前周转天数为40天,接近2014-2015年的水平。

2014-2015年属于血制品行业供不应求的时期,当时公司的存货处于偏低水平。

【中瑞医药经营数据】

结合两家经销商的库存数据,我们预计经销商整体库存水平也恢复到了正常水平。在渠道存货不再扰动的情况下,相信2020年各家企业的采浆意愿将会提升,由此带动行业增长。

长期来看,血制品在供给和需求端仍有较大的增长空间;从中短期来看,两票制的影响已经基本消除,行业库存重回正常水平。再加上较高的行业进入壁垒,可以说血制品行业是值得投资者们关注的好赛道。

毫无疑问,血制品行业供给的不足,以及需求的不断增长,说它是一个黄金赛道也不为过。短期的库存跟踪并不是我们长期看好的原因。

华兰生物能够在多次“暴雷”之后,越挫越勇再创新高,背后的支撑是公司宽广的护城河以及强大的竞争力。

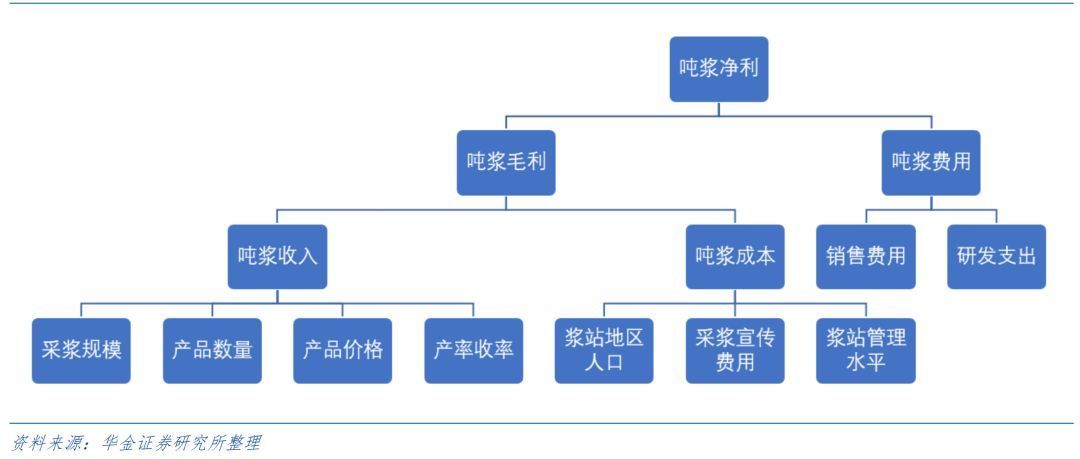

对于血液制品企业,吨浆净利和毛利是判断一家企业盈利能力的重要指标。

【吨浆净利润影响因素】

血制品成本当中有70%以上均为采浆成本(获得血浆所支付的成本),各个企业的血浆采集成本相差不大,因此各家企业的区别集中体现在吨浆收入。

在吨浆收入中,起到决定性影响的因素包括了:采浆规模、产品数量、产率收率

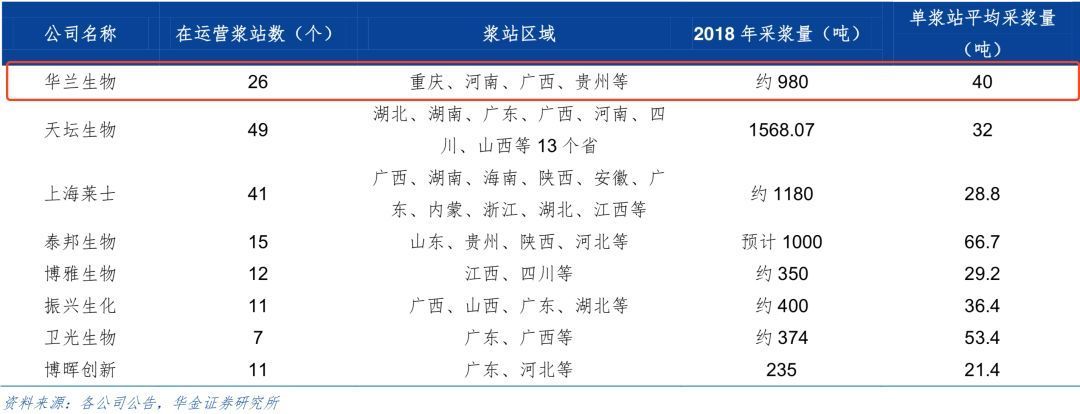

从总采浆量和平均采浆量来看,华兰生物均位于行业第一梯队。

截止2019年6月,华兰生物共有26家浆站。总采浆量于2016年就已经达到了1000吨,2018年略有下滑是受到两票制经销商去库存的影响。

在新开拓浆站方面,与行业内的其他竞争对手采用并购的方式不同,华兰生物一直坚持以自建的方式开拓浆站,2014-2019年期间,公司共开拓新浆站11家。

尽管以自建的方式开拓新浆站在速度上远远比不上并购,但是自建的方式更有利于公司对浆站的运营和生产的把控。

【行业内主要公司浆站以及采浆情况】

产率收率实际上指的是是血浆的使用效率。

由于血制品生产成本主要是血浆成本,因此如果公司在分离血浆时每新增一个新产品,则会提高血浆的使用效率。此外,产品线越丰富,企业越能根据市场实际需求情况进行生产的调节。

目前国内大多数血制品企业都只能生产白蛋白和静丙两个大品种,而能生产特免的公司金有13家,能生产凝血因子的公司仅有8家。

华兰生物目前可生产11个品种、34种规格血液制品。与国内竞争对手相比,公司是国内产商中产品品类最丰富和血浆利用率最高的企业之一。

【行业内主要公司产品覆盖情况】

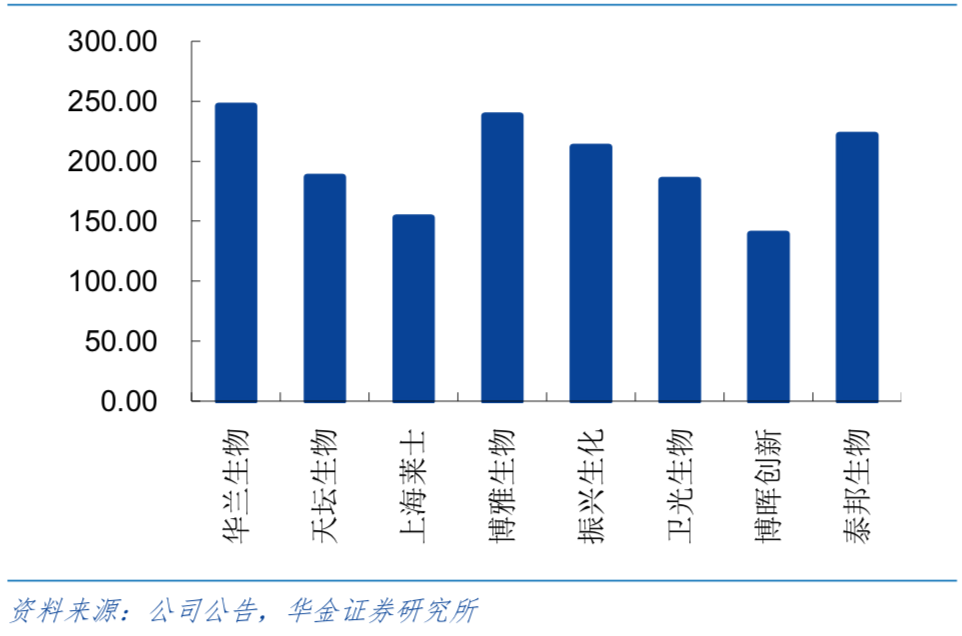

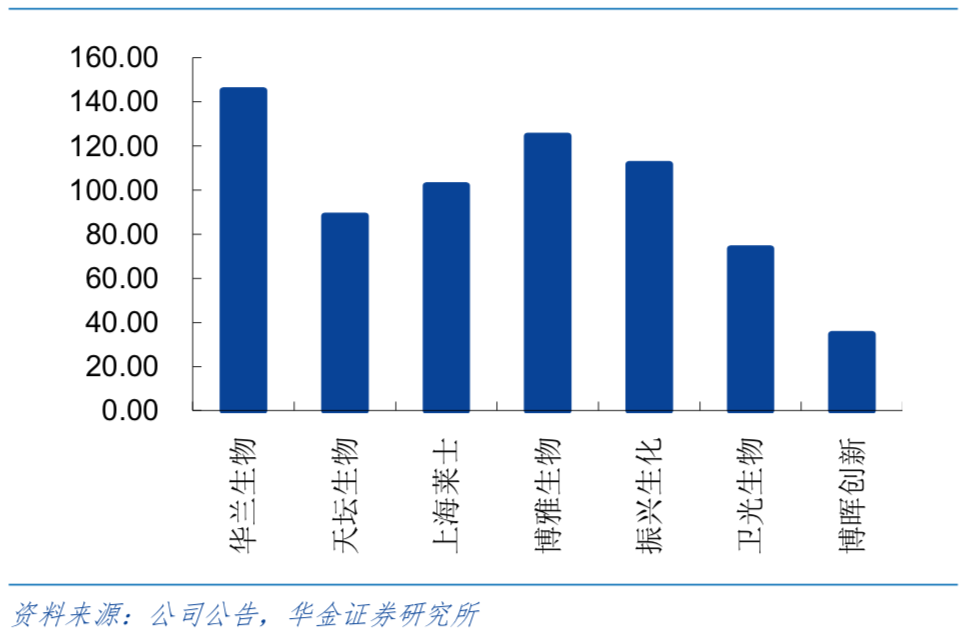

凭借着生产工艺的领先,产品结构的多元化等经营上的优势,公司在2018年实现吨浆收入241万元/吨,吨浆毛利145万元/吨,在行业中有着明显的优势。

【吨浆收入】

【吨浆毛利】

根据中检院截止2019年12月的批签发数据,2019年华兰生物各血制品批签发总量约为793.8万瓶,同比去年805.5万瓶减少-1.45%。

将分季度来看,19Q2是全年批签的低点,从19Q3开始批签恢复正常。从批签发的数据来看,毫无疑问公司在2019年放缓了采浆和投浆的步伐。

华兰生物采浆和投浆量在2019年有所下降,主要是因为公司为了保持自身以及经销商库存在合理水平主动采取的策略。

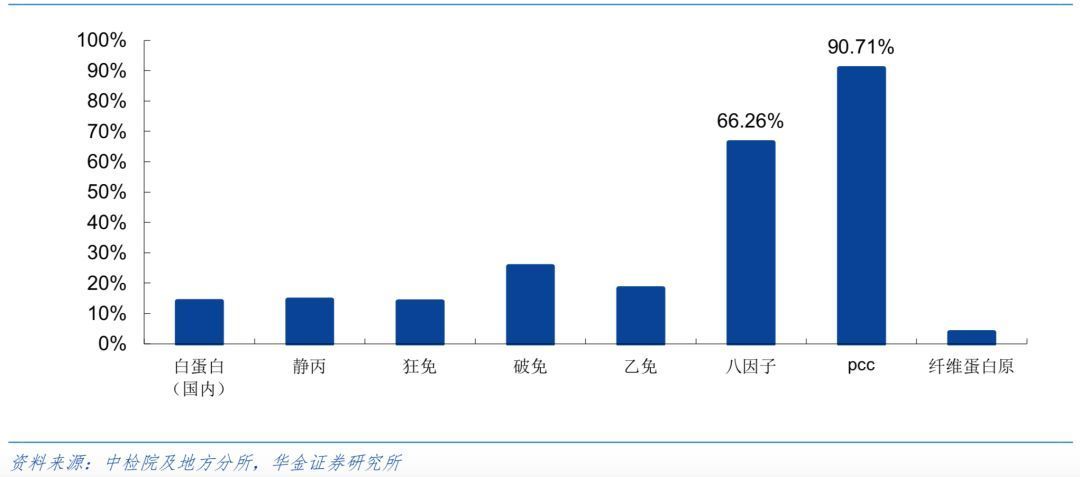

尽管批签总量有所减少,但是公司在各项产品的市占率仍保持着明显优势。

白蛋白市占率为14%、静丙为14%、三大特免为25%、凝血八因子为66%,人凝血酶原复合物(PCC)更是达到了90%。

随着2018年新设的鲁山浆站投产、封丘浆站完成新址采浆验收和搬迁工作、以及2019年获批梁平浆站,目前库存处在低位的华兰生物将会在2020年加大采浆和投浆的力度。

【2019年华兰生物血制品批签发量市占率】

除了血制品业务以外,近年来快速成长的疫苗业务也是华兰生物体内不可忽视的一股力量。

目前,华兰生物已上市的疫苗包括了流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四价流感病毒裂解疫苗、A群C群脑膜炎球菌多糖疫苗、 ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。

这其中最值得大家关注的是四价流感疫苗。

首先,目前引起流感的病毒主要是甲型中的H1N1、H3N2以及乙型中的Victoria和Yamagata。

四价流感疫苗与三价流感疫苗最大的区别就是,四价疫苗覆盖了三价疫苗没有覆盖的Yamagata系的病毒。

【三价流感疫苗VS四价流感疫苗】

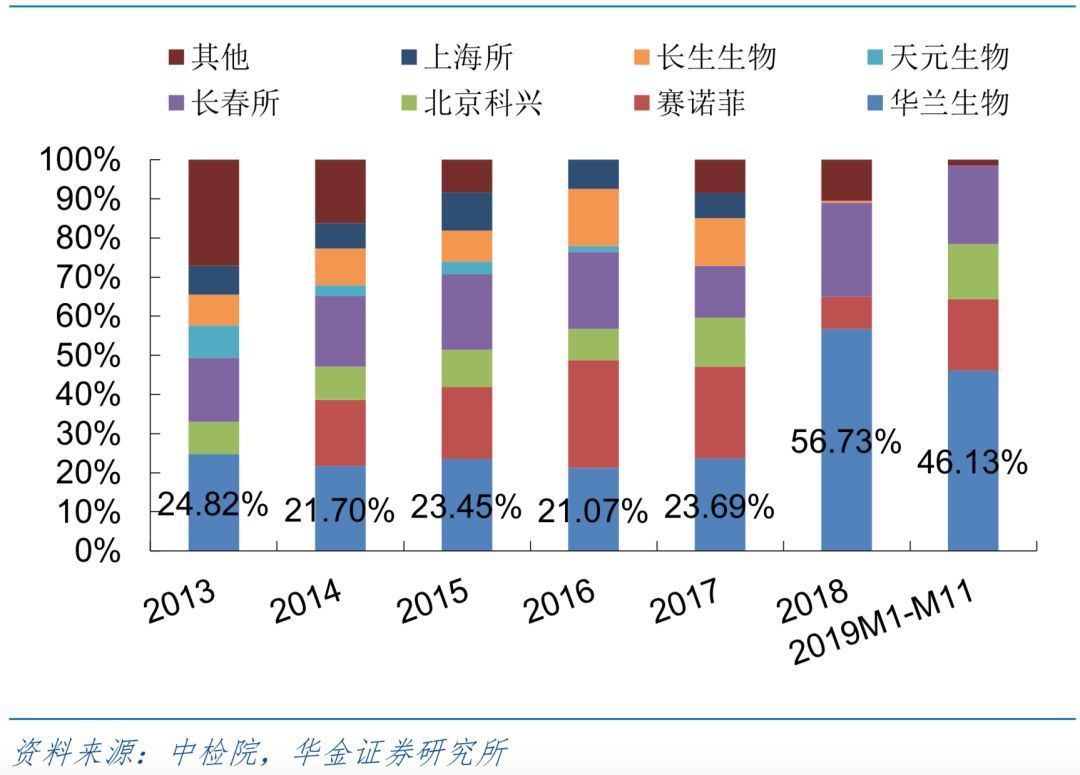

在2018年以前,我国仅有三价流感疫苗上市。直到2018年,华兰生物和长生生物的四价流感疫苗才获批上市。

随后长生生物的停产间接地使得华兰生物成为我国独家获批四价流感疫苗的生产企业。

受益于四价流感疫苗的放量,华兰生物在流感疫苗市场中的市占率迅速提升,2018年达到了56.73%,2019年1-11月批签发占比为46.13%。

【2013-2019年流感疫苗各厂商批签发占比】

截止目前,国内四价流感疫苗生产企业只有华兰生物和金迪克。根据中检院披露,华兰生物四价流感疫苗19年批签发量为826.5万支、金迪克为58.2万支。华兰生物在产能上有明显的优势。

很多投资者担心越来越多的企业申报生产四价流感疫苗,华兰生物的销售增长会受到限制。

首先,尽管国内目前获批四价流感疫苗临床研究的企业有多达13家,但是从时间上来说,已经申报生产的北京科兴、武汉所、长春所最快也需要等到2020年6月之后才能获得生产批件。

那么可以预判到2020年四价流感疫苗市场仍会以华兰生物为主导。根据市场预测,华兰生物2020年将会获得1200-1500万支四价流感疫苗的批签。

其次,目前中国流感疫苗的接种率(<2%)与欧日美等发达国家的接种率(>60%)仍有非常大的差距。

造成这种差距的主要原因有:1、流感疫苗属于二类疫苗,公民自费自愿接种,国内的认知度和接种意识相对较弱。2、之前普遍接种的3价疫苗未覆盖今年主要流行病毒Yamagata系,导致了接种效果预期差。

随着近两年我国流感连续爆发,民众对于流感疫苗的认知度和接受度有明显的提升,流感季甚至出现了一针难求的情况,未来流感疫苗接种率有望进一步上升。

因此即便未来有多家企业上市四价流感疫苗,对于拥有先发优势的华兰生物来说,造成的影响更多是在市占率方面而不是销量方面。

同时公司的疫苗新产品也在持续的推进当中,公司的百白破联合疫苗和人用狂犬疫苗也将在2020-2021年陆续获批上市,疫苗管线有望进一步丰富。

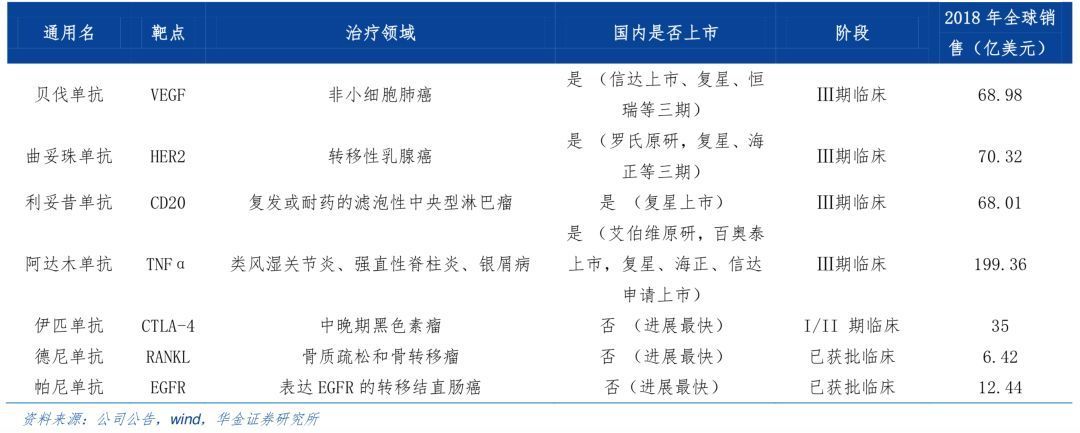

除了疫苗业务以外,公司还于2013年于股东共同成立华兰基因,正式切入单抗领域。

截止目前,华兰基因生物药管线公司已经获得了7个单抗瓶中的临床试验批件,其中曲妥珠单抗、利妥昔单抗、阿达木单抗、伊匹单抗四个品种均位于临床3期阶段。

尽管目前单抗业务领域尚未体现盈利能力,但是凭借公司整体研发管线的丰富度以及高强度的研发,相信未来将会给华兰生物带来其他血制品企业所不具备的竞争力。

【公司在研单抗产品】

综合来说,华兰生物所处的血制品赛道具有天然的壁垒,竞争格局较为稳定,且集中度在不断上升。

短期来看,行业进入被动去库存周期,库存已处于历史较低位置。预计2020年将开始进入新的一轮库存周期。

长期来看,中国血制品市场空间仍有非常大的提升空间。特别值得关注的细分品类是静丙和凝血因子。

对于疫苗业务而言,四价流感疫苗取代三价流感疫苗只是时间上的问题。拥有先发优势的华兰生物可以享受存量和增量的市场红利。

天上掉金子时要拿桶去接,而不是汤勺。华兰生物此次能否跌出一个好价格,给我一个用桶接的机会?

文 君临@君临研究中心

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论